Чем адвокатская деятельность хуже, какого-либо иного вида деятельности? Почему подавляющее большинство организаций и индивидуальных предпринимателей могут перейти на упрощенную систему налогообложения с налоговой ставкой в размере 6 процентов, а адвокаты такого права лишены?

• Именно такие вопросы у меня возникают каждый раз, когда оканчивается отчетный налоговый период и возникает необходимость составления налоговой декларации. И такие вопросы возникают у многих представителей адвокатского сообщества.

• В соотвествии с подпунктом 10 пункта 3 статьи 346.12 Налогового кодекса РФ адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований не вправе применять упрощенную систему налогообложения. Тем самым адвокаты ставятся в необоснованно ущемленное положение относительно права выбора системы налогообложения по сравнению с большинством организаций и индивидуальных предпринимателей, что недопустимо.

• А кто же еще не вправе применять упрощенную систему налогообложения? Относительно данного вопроса адвокаты находятся в одном ряду вместе со следующими налогоплательщиками: банки, страховщики, ломбарды, а также организации, осуществляющие деятельность по организации и проведению азартных игр.

• Но ведь адвокатская деятельность и деятельность по проведению азартных игр — это не одно и то же. Нельзя их ставить в один ряд. Адвокаты — это не, какие-нибудь там социальные паразиты. На адвокатское сообщество возложена благородная и высокая миссия по обеспечению каждого квалифицированной юридической помощью и правовой защитой. Адвокатура является необходимым элементом формирования правового общества. Даже в Конституции РФ обозначена важнейшая роль адвоката в отправлении правосудия (статья 48).

• В целях обеспечения доступности для населения юридической помощи органы государственной власти должны обеспечивать наиболее благоприятные и комфортные условия для адвокатской деятельности, а не ставить ее в ущемленное положение.

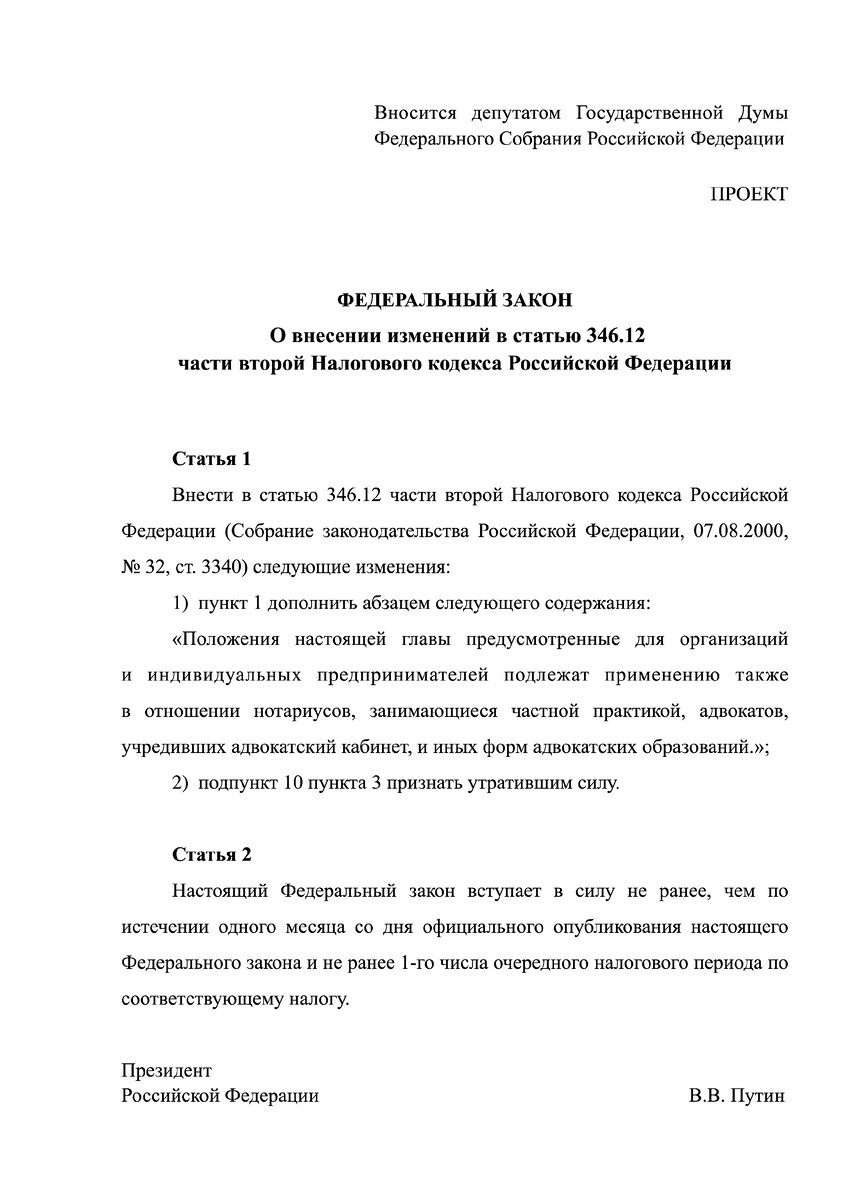

• Полагаю, что в статью 346.12 части второй Налогового кодекса Российской Федерации необходимо внести следующие изменения:

1) пункт 1 дополнить абзацем следующего содержания:

«Положения настоящей главы предусмотренные для организаций и индивидуальных предпринимателей подлежат применению также в отношении нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатский кабинет, и иных форм адвокатских образований.»;

2) подпункт 10 пункта 3 признать утратившим силу.

• Предлагаемые изменения устранят ущемленное положение адвокатуры относительно права выбора системы налогообложения по сравнению с большинством организаций и индивидуальных предпринимателей. Кроме того, экономист Артур Лоффер доказал, что снижение налоговой ставки при определенных условиях может приводить к повышению налоговых поступлений, а значит государственный бюджет может даже выиграть от предлагаемого налогового маневра.

• Соответствующий проект федерального закона уже подготовлен мной и направлен для рассмотрения депутату Государственной Думы ФС РФ, ведется работа над получением отзывов из профильных министерств и ведомств.

• Ссылка на опубликованную статью по данной теме в Адвокатской газете: https://www.advgazeta.ru/novosti/vedetsya-rabota-nad-popravkami-pozvolyayushchimi-advokatam-primenyat-usn/