Зря я переживал что дивиденды и купоны будут приходить только обратно на ИИС. Об этом писал в прошлой статье. Заявление на коррекция ИИС прошло с ноутбука, телефон такую возможность не давал. И вот всё окей, деньги будут капать на отдельный счёт и уже оттуда буду заводить обратно на ИИС. Только это условие, при всех плюшках ИИС - 3, мотивировало меня переоткрыть ИИС в 2023 году. Буквально на днях читал статью довольно модного блогера стоит ли закрывать ИИС по достижение 3-летнего порога. Для коментария требовалась подписка, поэтому свои мысли я выскажу у себя.

В 2024 году и позже закрыть ИИС открытый при прежних условиях не выгодно. Я думаю большинство инвесторов с ИИС предпочитают вариант А. Забросил 400 000 руб и гарантированно получил 52 000 руб налогового вычета. Впрочем это прописано и для ИИС 3. К тому же там можно получить освобождение от уплаты налога. То есть оба продукта сразу. И это отличные новости. Минимальный срок для 24 - 26 года 5 лет. С 2027 будет расти плюс 1 год и 2031 минимальный срок станет 10 лет. Такой вот маленький ликбез. Правда про налог и вычет я не до конца понял)). Кажется на один единственный счёт это не пройдёт.

Итак перехожу лично к себе. Я закрыл ИИС открытый в декабре 2020 года. И открыл по новой. За неделю до закрытия закинул на ИИС подушку безопасности, 300 000 ру6. Для компенсации прибыли продал в убыток и откупил обратно ряд позиций. Кроме Алросы. В результате все акции перешли на брокерский счёт. Деньги вернулись обратно на карту. Сейчас ищу варианты положить на вклад. Короткий, месяцев на 6. Читал про Финуслуги, но с ними я никогда не связывался, хотя и заманчиво. Может остановлюсь на ВТБ. А то мой Сбер походу самый жадный 😂. Прибыль от вклада уйдёт на инвестиции. Как и налоговый вычет, где основная часть возникла как раз благодаря взносу, который пробыл на ИИС всего неделю. Вот так я постарался по максимуму выжать прибыль из ИИС и подушки безопасности. Может кому-то покажется это лишней суетой. Для меня это 40 000 руб на налоговом вычете за 2023 год, возможность получить ещё 24 000 руб за вклад на 6 месяцев в том же ВТБ всё с тех же 300 000 руб. Как то так. Всего этого конечно можно избежать. Надо просто побольше зарабатывать 😁 и без напряга заносить на счёт минимальные 400 000 руб для максимального вычета в 52 000 руб. Кстати если вы платите налог 15% то на ИИС 3 вернут все 60 000. Ну об этом надо было заботиться раньше. Ну и теперь вернусь к началу. А именно к возможности получать доход в виде дивидендов и купонов на отдельный счёт, чего не будет в ИИС 3. Это имеет принципиальное значение для не слишком богатых инвесторов, типа меня. Когда что бы набрать лимит все средства хороши. И в том числе дивиденды и купоны. Если бы правила не поменялись спустя 3 года я бы снова закрыл ИИС и открыл бы по новой.

Брошу взгляд в будущее)). Это можно обозвать мечтами, но можно назвать и планами. Ещё 7 лет и 9 месяцев мне получать зарплату и платить с неё налоги. То есть до декабря 2031 года у меня будет возможность получать налоговый вычет на инвестирование. Потом ИИС мне будет не к чему и его можно будет закрыть. За эти 8 лет я могу получить вычетами 416 000 руб при полном объёме пополнений.

Даже самый дальняя дорога начинается с первого шага. А судя по времени я прошёл уже четверть пути. Можно ли сказать это про капитал? Большой вопрос)). По идее каждый следующий шаг должен даваться легче. Деньги несут новые деньги. До конца января капнут дивиденды от Роснефти, Белуги и Газпромнефти. Без маленького 2 тыс рублей. Всё бралось, как оказывается, недорого но мало. И тем не менее, если бы эти акции не были куплены вообще, то не было бы и рубля дивидендов )). С другой стороны 100 тысяч, пущенных на 3 сестриц - металлургов, дают только визуальный плюс. И тоже 0 дивами. Но, дай бог они появятся, у некоторых аналитиков уже даже есть прогноз их размера. Было бы неплохо, если они окажутся правы..

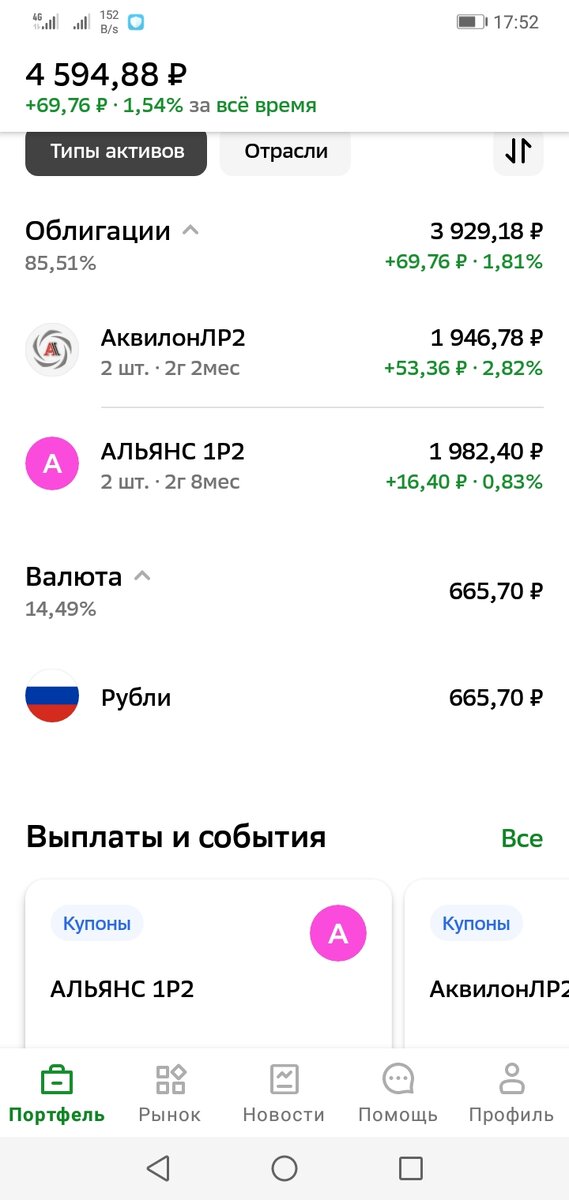

Начал заполнять новый ИИС.

Это облигации. И только облигации. Я думаю посмотреть какой будет эффект от инвестиций только в долговые бумаги. Где уже при покупке знаешь какой навар тебя ждёт и на какой срок. Ну почти гарантировано 😁. У моих эмитентов брокерское приложение уже написало размер купонов и время когда я их получу. Цифры понятно смешные, но а чего ожидать от пары облигаций. Но с ростом количества, будет и качество.

Решил немного поиграть с цифрами. Итак, Сбер за который топит приличное количество инвесторов и, допустим, купленные мною облигации Альянс 1Р2. Год владения. Приобретение одновременно. Цена Сбера 275,84 и 275,82 цена облигации Альянса 983. Один лот Сбера равен 2,8 облигации Альянса. Чтобы было проще и нагляднее пусть будет 10 лотов Сбера и 28 облигаций Альянса. По зелённому достоянию прогноз 33 рубля за акцию или 3 300 в нашем случае. По Альянсу, до конца года они заплатят 160, 81 руб за облигацию или 4502 руб за 28 штук. Для солидности брал до уплаты налога, иначе цифры сдуются ещё на 13%. Как можно увидеть разница ощутимая. На более долгий срок она изменится однозначно. У облигации будут уменьшатся купоны: 37.4 ; 36,15; 34, 9 и 33,66 руб до погашения. Ну и погасятся они ровно по тысяче рублей за одну штуку. Сколько будет стоить Сбер спустя год или три неизвестно. Как и какие дивиденды он будет платить, и как часто.

Вообщем я пока предпочёл синицу в руках 😁. Определённость, предсказуемость. Хотя может произойти что угодно. Дефолт и ты не то что без купонов, но и без денег вообще 😂. На этом буду заканчивать.

Не является рекомендаций. Каждый инвестирует согласно своей стратегии.

Спасибо за внимание. Пишите свои комментарии. Удачи в инвестициях и не только)).