Более 15 лет я помогаю клиентам получать кредиты. Бывает, что ко мне обращаются заемщики с отличной кредитной историей и официальной работой, но им отказывают в кредите или предлагают заем на меньшую сумму. Вместе с клиентами мы находим причины для отказа. В статье расскажу, почему банки отказывают в кредите и что сделать, чтобы получить заем.

Как банк проверяет заявку на кредит

Обычно заявка на потребительский кредит проходит два этапа.

- Скоринг — это банковская программа, которая проверяет клиента в автоматическом режиме. По результатам проверки заемщик либо подходит кредитору и получает одобрение, либо ему отказывают в займе. Обычно решение скоринга приходит за несколько минут.

- Ручная проверка. Если по регламенту работы банка или по решению программы заявка требует дополнительной проверки, она уходит на ручное рассмотрение. Ручную проверку проводит андеррайтер — специалист, который оценивает степень риска выдачи кредита конкретному клиенту. Он проверяет, достоверные ли сведения указал заемщик. Например, может позвонить клиенту, его работодателю или людям, контакты которых указаны в анкете. После проверки андеррайтер выносит решение по заявке.

Разберем, почему банк может отказать в кредите и можно ли получить заем после отказа.

Причина 1 — плохая кредитная история

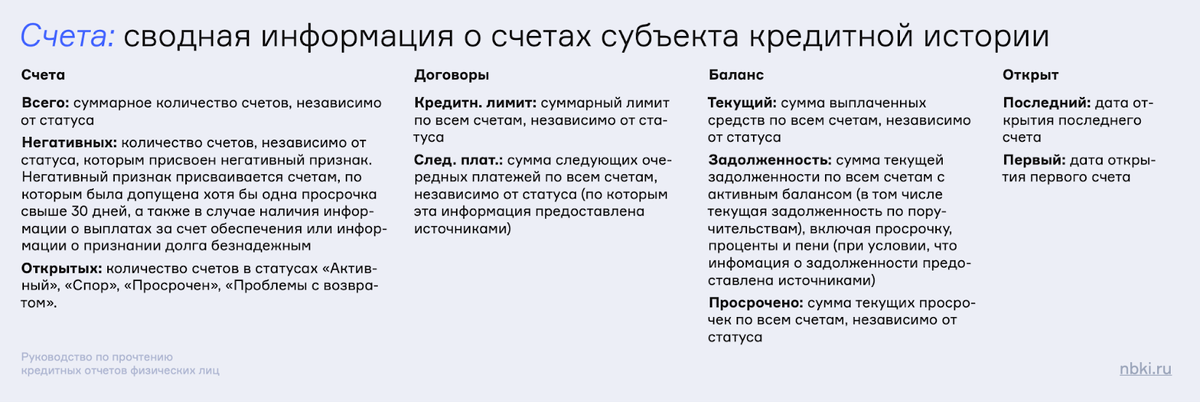

Банку важно, чтоб клиент был платежеспособным — вовремя и с процентами возвращал выданный кредит. Оценить добросовестность клиента банк может по кредитной истории. Это информация обо всех выданных человеку кредитах: уже закрытых и действующих.

Банк смотрит, есть ли активные или недавно погашенные просрочки — одни банки анализируют информацию за последние 1-3 года, другие за 5 лет или за все время. Дополнительно учитывают длительность просрочек — она не должна превышать 60-90 дней.

Каждый банк сам определяет, что считается плохой или негативной кредитной историей. Но чем больше времени прошло с момента закрытия просрочки, тем выше шанс получить одобрение на новый кредит.

Что делать. Заранее оцените вероятность одобрения кредита. Для этого нужно проверить персональный кредитный рейтинг (ПКР) — оценку кредитной истории в баллах. Чем выше рейтинг, тем больше шансов получить заем. ПКР рассчитывается каждый раз, когда клиент проходит авторизацию в личном кабинете БКИ, или по запросу. Порядок обновления зависит от функционала сайта БКИ. Например, в НБКИ нужно нажать кнопку «Обновить», а в ОКБ рассчитывается автоматически при авторизации пользователя.

Также в отчете по кредитной истории указываются факторы, которые повлияли на снижение рейтинга. Вам нужно улучшить кредитную историю. Например, погасить задолженность и в ближайшие 2-3 месяца не допускать новых просрочек. После этого можно вновь подать заявку на кредит.

Причина 2 — высокая долговая нагрузка

При рассмотрении заявки банк анализирует платежеспособность клиента. Для расчета использует показатель долговой нагрузки (ПДН): соотношение дохода и ежемесячных платежей по всем кредитам — действующим и новым, за которым клиент обратился. Оптимальным считается ПДН до 50%.

Пример

Доход клиента 100 000 рублей. Он уже выплачивает три кредита, суммарный ежемесячный взнос по ним составляет 24 000 рублей. Клиент вновь подал заявку на оформление кредита: 300 000 рублей на 12 месяцев. Ежемесячный минимальный взнос по этому кредиту — 27 504 рубля.

С новым кредитом клиенту придется ежемесячно выплачивать от 51 504 рубля. Это больше 50% дохода. Если банк работает с ПДН до 50%, он откажет клиенту в выдаче нового кредита либо предложит сумму меньше.

Центробанк следит за уровнем долговой нагрузки заемщиков. Если банк выдает много необеспеченных кредитов клиентам с нагрузкой до 80%, ЦБ ограничивает их кредитование. Центробанк принял такое решение, потому что среди россиян возросло количество клиентов с ПДН от 50 до 80%.

Что делать. Перед обращением в банк рассчитайте ежемесячный платеж на онлайн-калькуляторе. К полученной сумме приплюсуйте платежи по действующим кредитам.

Если общая сумма превышает 50-60% дохода, лучше запросить кредит на меньшую сумму или погасить действующие займы. Например, закрыть кредитную карту, если вы ей не пользуетесь. Пока карта активирована, банки учитывают ее при расчете показателя долговой нагрузки. В зависимости от учетной политики банка в расчеты закладывают до 10% от лимита карты на оплату ежемесячного платежа. Например, лимит по карте — 150 000 рублей. При расчете ПДН банк будет учитывать сумму до 15 000 рублей.

Также можно показать банку дополнительный заработок, например, работу по совместительству или доход от сдачи недвижимости в аренду. Можно привлечь созаемщика, который будет нести совместную ответственность перед кредитором. Его доход банк также учтет при расчете максимальной суммы кредита. Но обычно банк допускает созаемщика при оформлении ипотеки и редко — для потребительских кредитов. Об условиях кредитования лучше узнать заранее.

Причина 3 — долги или неисполненные судебные решения

Кроме кредитной истории, банки проверяют базу данных Федеральной службы судебных приставов (ФССП). Если против клиента возбуждено исполнительное производство, банк откажет в займе.

Когда принимают решение по заявке, учитывают любые задолженности, по которым вынесли судебное решение и завели исполнительное производство. Например, неоплаченные кредиты, задолженность по алиментам, жилищно-коммунальным услугам или налогам.

Что делать. На сайте ФССП или в личном кабинете Госуслуг уточните о наличии исполнительного производства. Если есть непогашенные задолженности, их нужно оплатить. Дождитесь, когда запись о долге в базе данных будет отменена — обычно на это уходит до 3-7 дней. После этого подайте заявку снова.

Ещё семь причин, из-за которых банк может отказать в кредите читайте в продолжении статьи.

________________________________________________________________________________________