В обсуждении у @captain_diary зашла речь о портфельной теории, поэтому решил написать подробнее и поделиться своей табличкой.

Портфельную теория впервые сформулировал Гарри Марковиц в 1952 году. Практическая суть её в том, что с помощью слабо коррелирующих между собой активов можно собрать портфель с большей доходностью и меньшей волатильностью.

Объясняя простыми словами, это происходит из-за того, что все активы одновременно не падают, так как слабо скоррелированы. Здесь под активами подразумеваются целые классы (акции, облигации, металлы), а не отдельно взятые акции. И при следующей ребалансировке подорожавшие активы будут проданы, а подешевевшие - куплены.

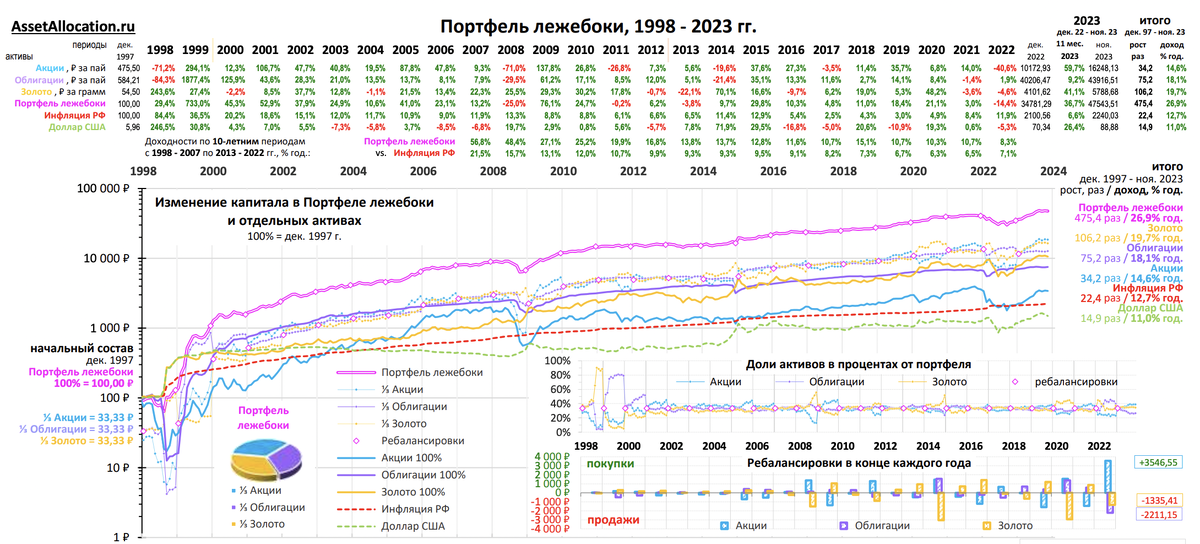

Одним из самых показательных примеров является модельный портфель Лежебоки от Сергея Спирина (пока что есть данные по ноябрь 2023 года):

Отдельные составляющие в разы проигрывают совокупности. Но Сергей всегда подчёркивает, что это модельный портфель, и его повторять не стоит, а нужно подбирать специально под себя.

Как я пользуюсь этим знанием?

Взял таблицу доходней разных классов активов, доступных на фондовом рынке (кроме ЗПИФов на недвижимость и ещё всякого неинтересного) и на основе её построил калькулятор доходности портфеля, в котором надо лишь задать доли активов в нём.

Дальше можно начать перебирать значения в поиске соотношения с нужными вам доходностью и волатильностью.

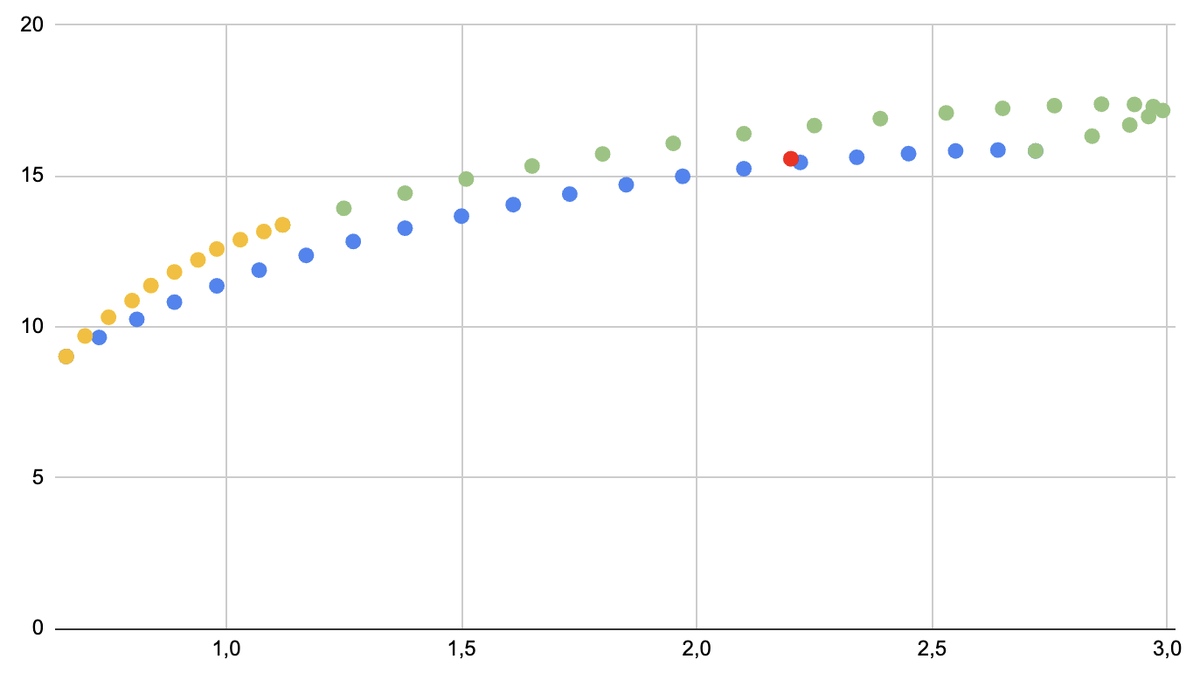

Например для пар активов с шагом в 5% получаются такие графики:

- зелёные - акции + золото

- синие - акции + облигации

- жёлтые - облигации + золото

Мой портфель (красная точка) строился из таких соображений:

- не сильно проиграть акциям

- обязательно иметь облигации, чтобы был денежный поток в виде купонов для ребалансировки (так как пополнений не будет и ещё нет ЛДВ для ребалансировки продажей)

- когда доли акций и облигаций определил подобрал долю золота и серебра, чтобы улучшить характеристики портфеля (в сравнении с ближайшей синей точкой он стал прибыльнее и спокойнее)

На данный момент план такой. Когда активы отлежатся до ЛДВ, тогда отдельные облигации можно будет заменить фондом и немного изменить структуру в пользу большей доходности.