Европейские центральные банки согласны с тем, что инфляция может снова вырасти в 2024 году. Но их объяснения этого странно противоречивы. Что происходит на самом деле?

Когда все экономисты в чём-то согласны, самое время выйти из комнаты и подышать свежим воздухом. Греки слишком хорошо знают, что происходит, когда экономисты объединяются вокруг набора данных, которые они не могут объяснить.

Нечто подобное происходит среди руководителей центральных банков Европы. Это не обязательно должно быть очень драматично. Похожее мы видели в случае с экономистами, которые рекомендовали катастрофические меры бюджетной политики, как это было в Греции десять лет назад. Центральные банки могут нанести большой вред, внезапно изменив направление своей политики.

Среди руководителей центральных банков Европы существует странный консенсус относительно того, как будет выглядеть инфляция в следующем году. Как я объясню через минуту, этот консенсус не имеет смысла, но заставляет меня задаться вопросом, что на самом деле за ним стоит.

Вообще говоря, нет ничего странного в том, что центральные банки имитируют политические решения друг друга. Федеральная резервная система руководила Европейским центральным банком в процессе повышения процентных ставок в течение последних 18 месяцев. Это пошло на пользу борьбе денежно-кредитной политики с инфляцией: это избавило американскую и европейскую экономики от избыточной ликвидности и значительно снизило инфляцию.

14 декабря Европейский центральный банк «решил сохранить три ключевые процентные ставки ЕЦБ без изменений». Его решение последовало через день после того, как Федеральная резервная система решила сделать то же самое.

Официально ЕЦБ мотивирует своё решение следующим образом:

Хотя в последние месяцы инфляция снизилась, в ближайшей перспективе она, вероятно, временно возобновится. Согласно последним прогнозам сотрудников Евросистемы по еврозоне, ожидается постепенное снижение инфляции в течение следующего года.

Давайте обратим внимание на этот небольшой комментарий о том, что инфляция, «вероятно, временно возобновится». Это станет важным через мгновение.

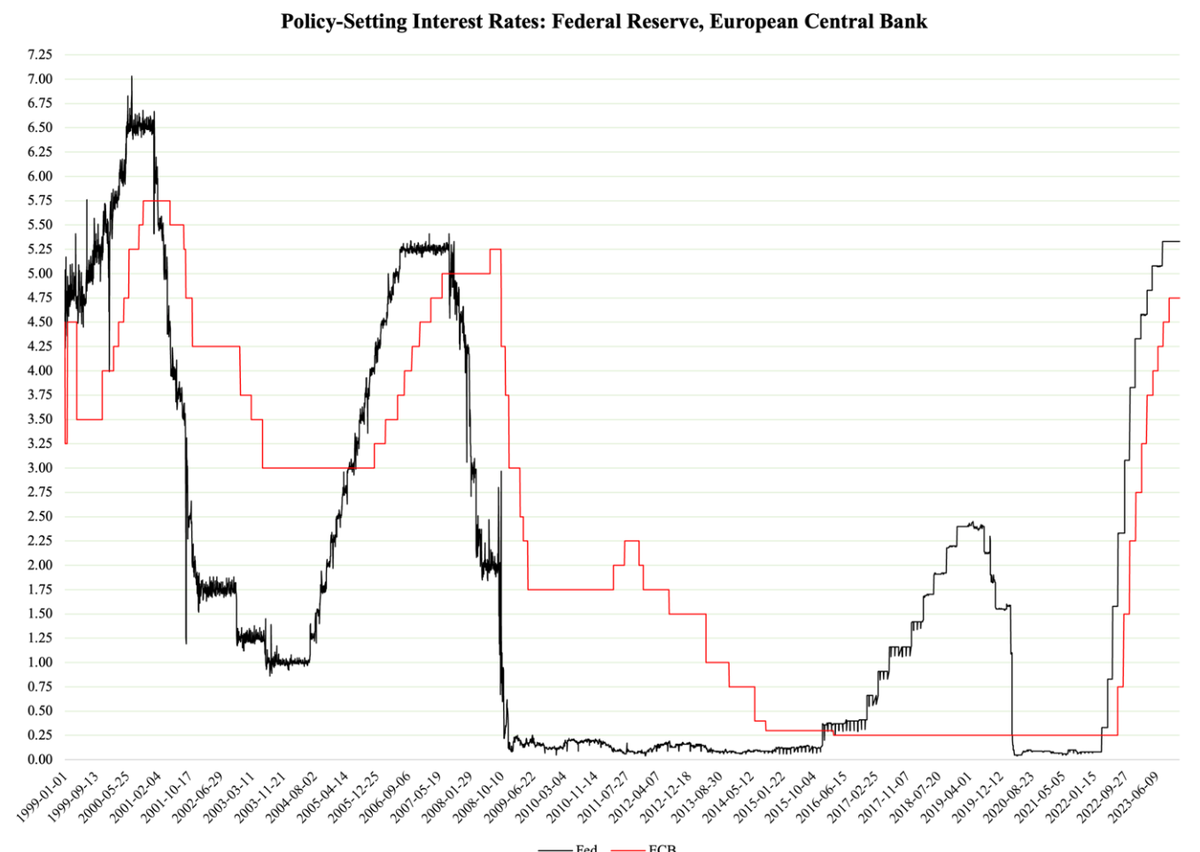

Хотя официальная мотивация ЕЦБ для сохранения процентных ставок на прежнем уровне связана с инфляцией, её реальной причиной является решение Федеральной резервной системы днём ранее. Как видно из рисунка 1, сравнивая процентную ставку ФРС по фондам и маржинальный механизм кредитования ЕЦБ, ЕЦБ внимательно следит сразу за ФРС:

ЕЦБ был не единственным центральным банком, который поддержал последнее решение ФРС. В Швеции, где Riksbanken неоднократно повышал свою основную процентную ставку за последние 18 месяцев, центральный банк сохранил ставку неизменной на уровне 4% с 29 ноября:

Швейцарский национальный банк также оставил свою процентную ставку без изменений. В своей оценке денежно-кредитной политики от 14 декабря Национальный банк Швейцарии объясняет:

Инфляционное давление немного снизилось за последний квартал. Однако неопределённость остаётся высокой. Поэтому SNB продолжит внимательно следить за развитием инфляции и при необходимости скорректирует свою денежно-кредитную политику, чтобы гарантировать, что инфляция останется в пределах диапазона, соответствующего ценовой стабильности в среднесрочной перспективе.

При уровне инфляции в 1,4% и одной из самых сильных валют в мире центральный банк Швейцарии может сохранить свою учётную ставку на уровне 1,75%. Однако важным моментом здесь является предупреждение SNB о том, что «инфляция, вероятно, снова несколько увеличится в ближайшие месяцы». ЕЦБ сказал почти то же самое в своём заявлении о денежно-кредитной политике:

Несмотря на то, что инфляция снизилась в последние месяцы, в ближайшей перспективе она, вероятно, временно возобновится.

14 декабря в Лондоне также состоялось заседание Комитета по денежно-кредитной политике Банка Англии (КДКП). Они решили сохранить ключевую банковскую ставку без изменений на уровне 5,25%.

Что касается инфляции, КДКП объясняет:

Ожидается, что инфляция ИПЦ останется близкой к текущему уровню примерно до конца года. В частности, инфляция цен на услуги, по прогнозам, временно увеличится в январе... прежде чем затем начнёт постепенно снижаться.

То же самое странное предсказание о временном скачке инфляции, но с другими причинами, объясняющими это. В то время как центральный банк Швейцарии связывает прогнозируемый скачок инфляции с повышением налога на добавленную стоимость, Банк Англии винит в этом «базовые эффекты от необычно слабых колебаний цен» в начале 2023 года.

Другими словами, формальность.

Такого рода сходство в прогнозах разных групп экономистов всегда вызывает любопытство. Это означает, что их модели прогнозирования, вероятно, имеют общие существенные компоненты и что они в значительной степени опираются на одну и ту же теоретическую базу при интерпретации своих данных. Это, конечно, в первую очередь сводит на нет цель создания разных служб прогнозирования, но когда они объясняют одни и те же прогнозы роста инфляции разными причинами, у нас есть веские основания усомниться в их мастерстве прогнозирования.

Вероятная причина этой странности заключается в том, что они, как уже упоминалось, в основном используют одну и ту же модель прогнозирования, но им не хватает полной теоретической проницательности для объяснения своих прогнозов.

Проще говоря: когда экономическая модель утверждает, что инфляция будет временно расти в определённый момент в ближайшем будущем — в данном случае в начале 2024 года — и нет очевидного теоретического объяснения этому росту, то первой реакцией экономиста должно быть сомнение в самом росте. Затем вы отходите от модели, смотрите на экономику без своих эконометрических очков и спрашиваете себя, имеет ли количественный прогноз более высокой инфляции «какой-либо смысл».

Вопреки коллективной мудрости экономистов из ЕЦБ, Швейцарского национального банка и Банка Англии, я дерзко заявлю, что нет никаких конкретных причин для роста инфляции в начале 2024 года. Это не означает, что «скачок» не может произойти — он, безусловно, может. Мы знаем по эпохе стагфляции 40-летней давности, что, поскольку инфляция снижается с высокого пика, движение несколько оживлённое.

Однако тот факт, что несколько центральных банков прогнозируют один и тот же скачок, но объясняют его разными причинами, наводит меня на мысль, что здесь замешано что-то ещё. Это может быть так же просто, как соглашение между центральными банками найти способ подавить дебаты о снижении процентных ставок. Разговоры о возможном росте инфляции дали бы центральным банкам достаточную свободу действий, чтобы вернуть нас к снижению процентных ставок на их собственных условиях.