Москвичи смогут по-новому начать копить на старость. 1 января вступает в силу закон о программе долгосрочных сбережений. Предвижу реплики некоторых скептиков: «долгосрочные сбережения!?» «в нашей стране»!?

Ну что же. Давайте разберемся, что нам предлагают на этот раз. И будет ли выгодно в этой программе участвовать.

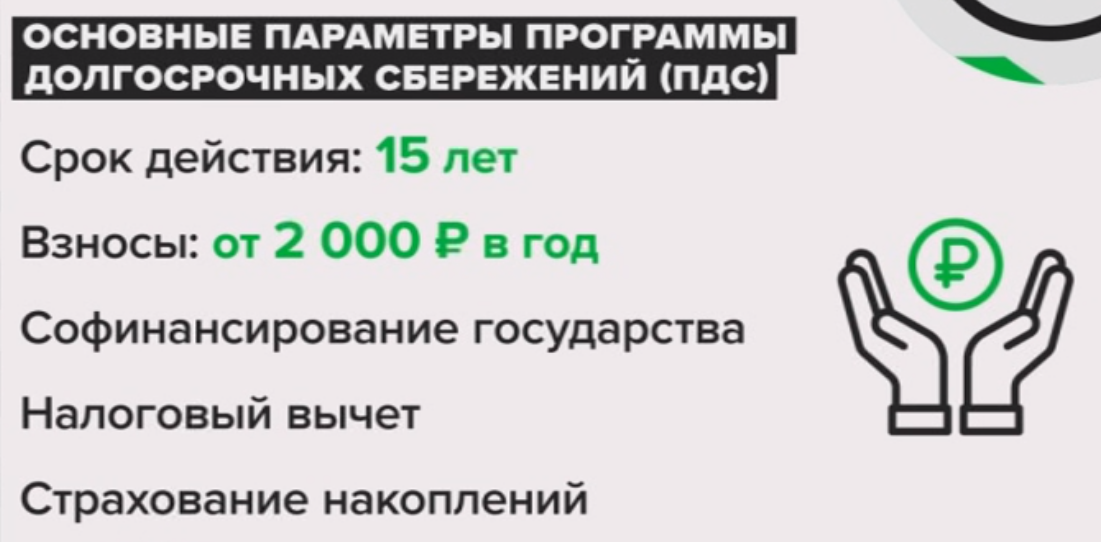

Как и в других финансовых инструментах, в ней есть и плюсы, и минусы. Вот основные параметры программы. Срок действия – 15 лет. Взносы – от 2000 рублей в год. Есть софинансирование от государства, налоговый вычет и страхование накоплений.

Ну а теперь давайте подробнее о каждом пункте. Открыть счет можно будет в негосударственном пенсионном фонде (НПФ). Их несколько десятков, но я бы советовал обращаться в самые крупные, которые, как правило, выкуплены крупными банками. Так будет и спокойнее, и проще. Заключаете договор. И начинаете перечислять деньги. Каждый месяц по чуть-чуть или раз в год. А государство будет докидывать часть вложенной суммы.

Причем программу сделали адресной. То есть, больше будут помогать тем, у кого мало денег.

Всех долгосрочных накопителей разделят на три группы. Первая – с доходом ниже 80 тысяч рублей в месяц. На рубль их вложений будут добавлять еще рубль от государства. Вторая группа – с доходом от 80 до 150 тысяч рублей в месяц. Им будут добавлять по 50 копеек на каждый свой рубль. И третья группа – с доходом от 150 тысяч рублей в месяц. У них прибавка составит лишь 25 копеек. Другими словами, в первом случае максимальную добавку от государства можно получить, если вкладывать 36 тысяч рублей каждый год. Во втором – 72 тысячи, а в третьем – 144 тысячи.

Софинансировать долгосрочные накопления бюджет будет в течение трех лет. При этом есть лимит. Государство будет добавлять не больше 36 тысяч рублей в год. То есть, 108 тысяч рублей за три года. Это максимальное софинансирование, которое можно будет получить от бюджета по этой программе. При этом есть еще одна плюшка – налоговый вычет.

Можно получить кэшбек от государства – 13% от 400 тысяч рублей в год. То есть, максимум 52 тысячи рублей. Правда, этот вычет пересекается с индивидуальным инвестиционным счетом. Если ИИС у вас уже есть и вы туда планируете вносить деньги, получить вычет дважды не выйдет.

Ну и третий нюанс. Программу долгосрочных сбережений застраховали – на случай, если с НПФ что-нибудь произойдет.

Максимальная сумма – 2,8 млн рублей. Для сравнения, страховка по депозитам вдвое ниже – 1,4 млн рублей.

Как по мне, главный плюс этой программы в том, что в нее можно будет перетащить пенсионные накопления. Это те деньги, которые вот уже 10 лет заморожены на наших счетах в ВЭБ.РФ или негосударственных пенсионных фондах. Теперь есть шанс воспользоваться ими до наступления пенсии и на более выгодных условиях.

Расскажу на своем примере. Мне 40 лет. Сейчас получить доступ к своим пенсионным накоплениям я смогу лишь через 20 лет. И по закону буду получать их пожизненно. Прибавка будет небольшой, потому что все накопления разделят на 27 лет.

Если я вступлю в программу долгосрочных сбережений, то получить доступ к своим деньгам смогу через 15 лет. То есть, на пять лет раньше. А выплаты смогу разбить на 10 лет. То есть, срок, на который будут делиться накопления, уменьшится почти втрое. От этого прибавка к пенсии или к моему будущему доходу будет более существенной.

Ну и самое главное. Если вдруг со мной что-то случится, то при выплате в течение 10 лет остатки на моем счете смогут получить наследники. При пожизненных выплатах это невозможно. Сумма, которой я не смогу воспользоваться, перейдет в пользу других – более удачливых пенсионеров. Кроме того, снять деньги досрочно получится в случае тяжелой болезни. Перечень заболеваний отдельно утверждается правительством. А также в случае потери кормильца.

При этом откладывать слишком много денег в долгосрочные инвестиции с ограниченными возможностями по их использованию тоже нет смысла. Думаю, 5 - 10% от свободных средств - это, наверное, максимум, которым можно рискнуть ради дополнительной прибавки к пенсии.

Простой пример: допустим, вы зарабатываете 100 тысяч рублей в месяц, тратите из них 70 тысяч, а 30 откладываете. Вот из этих 30 тысяч можно отправлять на будущую пенсию 10%, то есть 3 тысячи.

А оставшиеся 27 тысяч рублей (90% свободных средств) лучше вкладывать в более ликвидные финансовые инструменты. Чтобы, накопив нужную сумму, купить что-то важное и нужное раньше.

Резюмируя. В целом программа не очень интересная в плане доходности, особенно для тех москвичей, у кого высокие зарплаты. Но это хорошая возможность получить доступ к замороженным пенсионным накоплениям раньше и на более удобных условиях. Поэтому есть смысл в ней участвовать. Хотя бы на условиях минимального взноса. А о том, как все это заработает на практике, расскажем уже в следующем году.