продолжение предыдущей части

Контуры новой мировой экономической системы

Таким образом, ВТО, Центром исследований экономической политики и особенно МВФ фиксируется и прогнозируется фрагментация мирового экономического пространства в краткосрочном и среднесрочном периодах, причем МВФ она предполагается по двум основным сценариям.

1. Мягкая фрагментация: «Стратегическое разъединение» (Mild fragmentation scenario: «Strategic Decoupling»), которая предусматривает полный разрыв торговых отношений между альянсом США-ЕС и Россией, но с частичным сохранением связей с Китаем за исключением высокотехнологичной продукции. При этом предполагается сохранение торговых связей России и Китая с остальным миром.

2. Сильная фрагментация «Геоэкономическая фрагментация» (Severe fragmentation scenario: «Geo-economic Fragmentation»), предполагающая полный разрыв связей между блоками США-ЕС и Россия-Китай, и переключением остальной части мира к наиболее устойчивому из этих союзов.

Результаты расчетов этих сценариев показали незначительное снижение мирового ВВП – в первом случае на -0.3, а во втором на -2.3%. Отметим, что предыдущие аналитические материалы от того же МВФ показывали гораздо более серьезные последствия.

Теперь рассмотрим недавние исследования от ведущих международных организаций, которые интересны не столько прогнозами, а скорее видением дальнейшего развития социальной и экономической мировых систем.

Так, один из основных сценариев ОЭСР основывается на существенном сокращении объема торговли товарами и услугами между Россией и остальным миром на 40%, а последствием такого варианта станет снижение ВВП нашей страны на -2.6%. Причем признается и обратное внимание – потери реальных доходов населения по странам ОЭСР оцениваются в диапазоне от -0.4% до -2.9%.

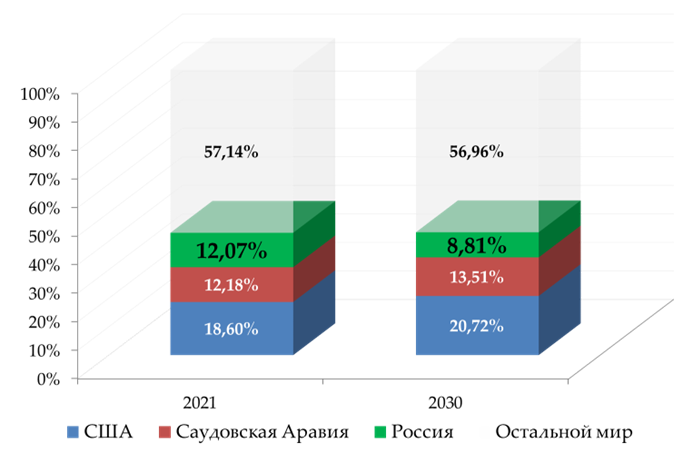

Международное энергетическое агентство (IEA) прогнозирует усиление борьбы за энергоресурсы и рынки их сбыта. Предполагается, что к 2030 г. мировой спрос на нефть достигнет пика (102,4 млн баррелей в сутки), но при этом США увеличит предложение на рынке на 4 млн баррелей в сутки, а Россия сократит добычу 2 млн. Таким образом, доля нашей страны в мировой добычи нефти в среднесрочном периоде будет снижаться (рисунок ниже), а в целом прогнозируется перестройка торговых связей на глобальном рынке энергоресурсов, но ее будущая конфигурация признается неопределенной.

Помимо перестройки торговых отношений, прогнозируются и военные конфликты. Так, посредством активизации ангажированных СМИ, в мировом общественном сознании начинает разгоняться мысль о неизбежности конфликта между Китаем и Тайванем. К примеру, по данным Oxford Economics (крупнейшей в мире аналитической группы, предоставляющей услуги в сфере количественного анализа и прогнозирования с использованием математических моделей), полученным в результате проведенных в сентябре 2023 опросов экспертного сообщества, основным геополитическим риском является возможный конфликт Китай-Тайвань. Причем то, что он может произойти в ближайшие два года считают 37% респондентов, а в ближайшие пять лет уже 62%. Бизнес-сообщество еще более пессимистично – то, что этот конфликт произойдет в течение следующих пяти лет считают 87% опрошенных бизнесменов, причем 70% считают, что этот процесс снизит уровень взаимодействия между США и Китаем.

Последствия данного конфликта будут заключаться в сокращении взаимодействия между США, ЕС с одной стороны, и Китаем с другой. Расчетные сценарии предусматривают закрытие доступа к новым технологиям, повышение пошлин США на 20 п.п., а со стороны Японии, ЕС, Великобритании и Канады на 10 п.п. Предполагается, что Китай также введет ответные меры. Расчеты на модели GTAP показали, что мировой ВВП ежегодно снизится примерно на 1 п.п. относительно базового сценария и рост составит 1.1% в 2024 г. и 2.2% в 2025 г. Что касается основных участников, то ВВП Китая сократится на 2.8% относительно базового уровня, а ВВП США на 1.6%. Также по оценкам Oxford Economics, усиление торговой войны приведет к снижению объема экспорта из Китая в США более чем в 2 раза, в Тайвань и другие страны-союзники – на 20%. При этом Китай частично переориентирует торговые потоки и увеличит экспорт в прочие страны мира на 30%.

Собственно разлад между странами начался уже давно, а с 2018 г. в процессе развязанной США торговой войны получил осязаемый эффект, заключающийся в снижении торговли.

В последнее время в прессе все чаще встречаются статьи, в которых муссируются основные проблемы КНР, связанные, по мнению обозревателей со старением населения, высокой безработицей среди молодежи, снижением оптимизма инвесторов и др.

В документе «Обзор оборонного бюджета на 2024 г.», изданным Министерством обороны США противодействие КНР является приоритетной задачей этого ведомства и практически во всех разделах документа идет под первым номером. В этой связи планируемый бюджет на 2024 г. предположительно составит 842 млрд долларов, больше на 26 млрд по сравнению с текущим годом и на 100 млрд по сравнению с 2022 г.

Со своей стороны КНР расценивает военную экспансию США крайне негативно. К примеру, на официальном сайте МИД Китая в конце февраля 2023 г. была размещена статья «Гегемония США и ее риски» в которой Соединенные Штаты фактически обвиняются в действиях, приведших к гуманитарным катастрофам унесших более 900 тыс. жизней и сделавших беженцами более 37 млн человек по всему миру.

С Китаем также связывают экономические риски и другие ведущие международные организации. Так, аналитики ОЭСР в качестве ключевого риска развития мировой экономики определяют более резко, чем ожидалось ранее, замедление темпов экономического роста в КНР. Его увязывают со снижением доверия потребителей китайских товаров и проблемами на рынке недвижимости. Соответствующие оценки показывают, что снижение внутреннего спроса в Китае на 3 п.п. может снизить рост мирового ВВП на 0.6 п.п. Вместе с этим, структурные проблемы в китайской экономике приведут к замедлению темпов роста ВВП КНР в 2023–2024 гг.

Для сохранения экономического, военного и технологического лидерства США будут использовать разнообразные методы давления на другие страны, к примеру: навязывание невыгодной денежно-кредитной политики для периферийных государств через подконтрольные регулирующие органы, сбор технологической ренты, занижение оплаты труда в зависимых странах, провоцирование военных конфликтов, создание негативного информационного фона, неэквивалентный товарный обмен и др.

Одно из направлений ослабления ЕС, помимо отрезания от энергоресурсов России, заключается в навязывании доктрин о неэффективности энергетических субсидий в европейских странах. Так, в рабочем документе МВФ от сентября 2023 г. содержится аргументация за и против финансовой поддержки европейских предприятий в части энергетических субсидий, обусловленных большой волатильностью цен на ТЭР из-за геополитической напряженности.

Авторы в явном виде рекомендуют приведенные в материале положения в качестве руководящих принципов для властей. По их мнению, энергетические субсидии в некоторой степени подрывают цели климатической и энергетической безопасности, препятствуя переходу к «зеленой» экономике. Кроме того, в документе подчеркивается, что такие субсидии означают повышенные бюджетные траты, которые снижают эффективность экономической системы в целом. Один из аргументов против финансирования заключается в возможных проблемах в политической сфере, которые могут появиться в случае будущего сокращения субсидирования. И в этой связи, предлагается оценить целесообразность его изначального введения.

Общий вывод заключается в том, что поддержка такого рода должна быть ограниченной и адресной. Можно констатировать существование политики, направленной на снижение поддержки промышленности в ЕС с целью ухудшения их конкурентных возможностей на мировых рынках. И эта установка вырабатывается в головном офисе МВФ в США – главного бенефициара происходящих процессов.

Таким образом, можно сделать следующие выводы:

1. На текущий момент практически все международные организации в краткосрочном и среднесрочном периодах прогнозируют геоэкономическую фрагментацию.

2. Перенастройка связей и разделение мира на макрорегионы не повлечет за собой резкого спада макроэкономических показателей. Кстати говоря, это в том числе подтверждается простым анализом торговой зависимости между странами. В таблице ниже приведены данные для мира в целом, отдельных стран и ЕС. Как видно, основные акторы глобальной экономической системы (США, Китай, Индия и Россия) являются государствами с торговой зависимостью ниже среднемирового уровни, а вот для ЕС ситуация обратная, поэтому в ходе торговых войн они пострадают в большей степени.

3. Первоначальные оценки международных организаций (МВФ, Национальное бюро экономических исследований, ОЭСР и др.), опубликованные в марте-апреле-мае 2022 г. относительно глубины падения экономики России не подтвердились. Также отметим, что максимальное снижение ВВП России в новейшей истории на -14.5% произошедшее в 1992 г. стало результатом распада страны и обрыва многих хозяйственных связей, поэтому ограниченное санкционное давление в принципе не могло вызвать аналогичный по силе эффект в краткосрочном периоде. Более того, еще в 2018–2019 гг. совместно с национальным суперкомпьютерным центром КНР мы просчитали последствия торговой войны между страновыми блоками «Китай-Россия» и «США-ЕС» и, в частности, эффект от торгового эмбарго на товары российского экспорта. В зависимости от сценария диапазон снижения ВВП нашей страны составил от -0.881% до -2.16%, и как показала реальная жизнь, в 2022 г. этот показатель как раз и снизился на -2.1%.

Следует подчеркнуть, что прогнозы от международных организаций уже давно являются средством манипуляции общественным мнением. К примеру, агентство Bloomerg проанализировав более 3000 прогнозов по разным странам мира от МВФ за относительно спокойный период с 1999 по 2019 гг., оценило среднее отклонение от фактических данных, составившее 2 процентных пункта. Но главное в другом – для США в 80% случаев экономический рост был переоценен, в то время как для КНР только в 20%.

Более подробно в телеграм-канале.