Банки имеют право в любой момент изменить % ставки по накопительным счетам. Это отличает их от срочных депозитов, условия по которым обычно фиксируются на весь период действия договора.

Такие решения принимаются финансовыми организациями в зависимости от текущей экономической конъюнктуры.

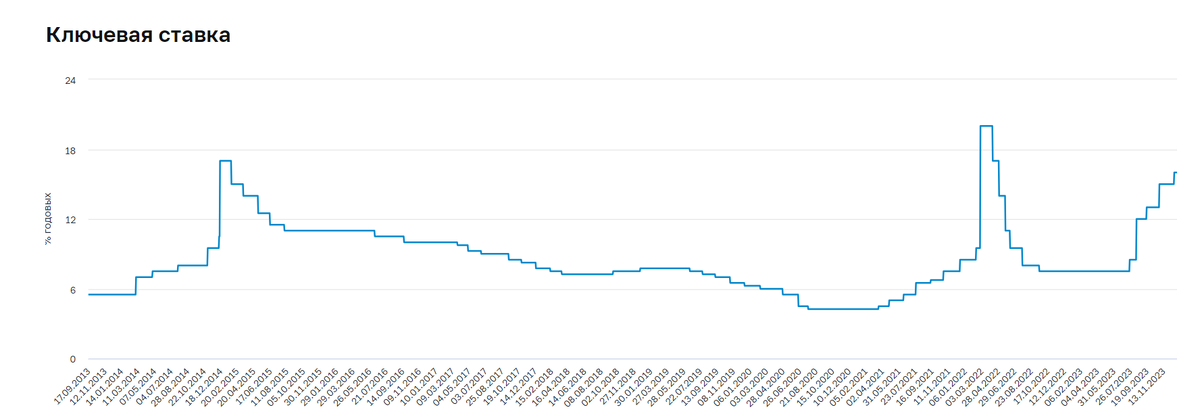

Большое влияние оказывают колебания ключевой ставки ЦБ. После её повышения до 16% некоторые банки уже приступили к пересмотру максимальных ставок по вкладам и накопительным счетам в сторону увеличения.

Ловушки от банков

Сейчас активизировалась подготовка банков к новогодним акциям по депозитам.

Желание привлечь дополнительный объем средств в преддверии праздников также подстегивает рост ставок.

В любом случае, прежде чем выбрать банк и вклад, следует изучить условия по нескольким предложениям. Учитывать нужно помимо ставки:

- возможность досрочного расторжения;

- порядок пролонгации;

- наличие дополнительных опций и условия для действия ставки.

По данным ЦБ, за последние две недели максимальная процентная ставка по рублёвым депозитам десяти крупнейших банков выросла с 14% до 14,5% годовых. Это произошло на фоне очередного повышения ключевой ставки, которая теперь составляет 16% годовых.

Вероятнее всего, в скором времени появятся вклады под 15%.

Центробанк держит рубль

Многие аналитики прогнозировали увеличение ставки ЦБ лишь на 1 п.п. Однако регулятор пошёл на более решительный шаг, подняв стоимость денег сразу на 2 п.п. Это отразилось и на коммерческих банках, вынужденных корректировать свою процентную политику.

В условиях замедления экономики ЦБ стремится ограничить инфляцию и не допустить обесценения рубля. Поэтому принимаются жесткие меры.

Дорогие кредиты и высокие ставки по депозитам - это плата за поддержание финансовой стабильности.

Однако для населения и бизнеса такая политика сопряжена с дополнительными издержками. Кредиты становятся труднодоступными, а многие откладывают крупные покупки из-за их высокой стоимости.

Нюансы по счетам

Что касается вкладчиков, то здесь ситуация неоднозначная. Выигрывают те граждане, кто разместил средства на длительный срок под фиксированный процент.

Например, взяв ипотеку или положив деньги в банк на 5 лет. При этом нынешнее повышение ставок им не грозит. Т.к. получаемый процентный доход зафиксирован.

Однако те, кто держит сбережения на накопительных счетах или краткосрочных депозитах, есть риск неожиданного снижения доходности. Этот важный момент часто не учитывают. Не раз замечал среди знакомых.

Банки вправе в любой момент скорректировать условия по таким вкладам. Хотя в текущих реалиях вероятнее всего речь пойдёт о повышении ставок.

Чтобы снизить риски, вкладчикам имеет смысл диверсифицировать свои сбережения. Часть средств оставить на накопительных счетах, а другую часть разместить в долгосрочные депозиты.

Также актуальным вариантом являются индексируемые вклады, ставка по которым привязана к инфляции.

Надеюсь, что информация была полезна. Будьте бдительны, когда открываете новые счета в кредитно-финансовых учреждениях и читайте условия.

Подписывайтесь, всегда рад новым подписчикам на канале!