В данной статье описаны возможности настройки отражения доходов и расходов в бухгалтерском и налоговом учете в 1С ERP

С релиза 2.5.7 1С ERP Управления предприятием можно выбирать постатейные расходы.

РАНЕЕ до версии 2.5.7 не делили бухгалтерский и налоговый учет. С релиза 2.5.7 можно выбирать вариант отражения статей доходов и расходов в учете

Многие бухгалтеры организаций, работающих на ОСНО в 1С ERP, сталкивались с проблемами использования различных счетов для отражения доходов и расходов в БУ и НУ. Но с релиза 2.5.7 функционал разделения бухгалтерского и налогового учета реализован как в 1С Бухгалтерия 3.0 и полностью удовлетворяет требованиям законодательства

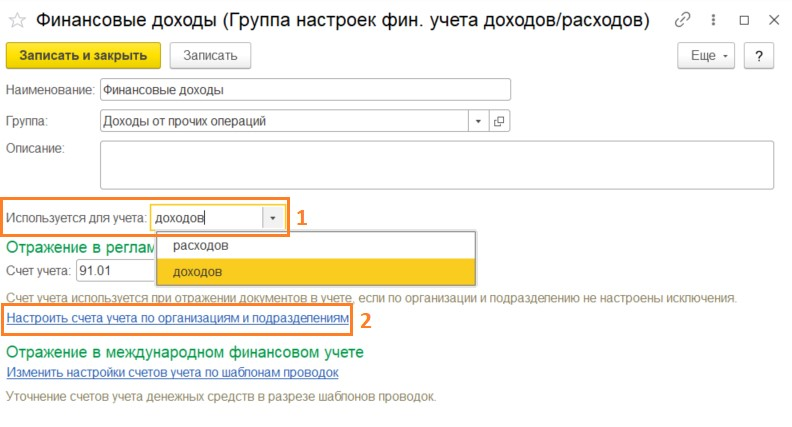

Для настройки отражения доходов и расходов в регламентированном учете 1С ЕРП необходимо перейти: Регламентированный учет — Настройки и справочники - Группы настроек финансового учета доходов/расходов (ГФУДР).

1. От выбора реквизита «Используется для учета» будет зависеть доступность определенных счетов учета в справочнике

2. Гиперссылкой «Настроить счета учета по организациям и подразделениям» настраиваются иные счета регламентированного учета организации и/или подразделения

Настройка статей доходов:

В справочнике Группы настроек финансового учета доходов/расходов (ГФУДР) при выборе счетов учета доступны только счета 91.01 (для отражения в текущем периоде) или счета группы 84 – для корректировки прошлых лет. Дело в том, что классификатор статьи доходов используется только для отражения прочих доходов, таких как: реализация внеоборотных активов, списание кредиторской задолженности и пр.

Для каждой статьи доходов можно указать тип аналитики доходов и способ распределения доходов по направлениям. Аналитика может быть использована для разделения прочих доходов по конкретным организациям, подразделениям, направлениям деятельности, заказам и пр. Для этого ее необходимо указывать при регистрации дохода.

Также для правильного отражения доходов необходимо корректно заполнять все поля при создании статьи дохода.

Обязательны к заполнению:

В закладке «Основное»

1. Поле «Группа финансового учета», значение выбирается из справочника ГФУДР

2. Поле «Способ распределения». Если данное значение останется незаполненным, то возникнут проблемы с закрытием месяца.

Варианты правил для способов распределения доходов:

- Пропорционально выручке от продаж,

- Пропорционально себестоимости продаж,

- Пропорционально валовой прибыли,

- Пропорционально коэффициентам.

В закладке «Регламентированный учет»

1. Установить флаг «Принимается к налоговому учету»

2. Поле «Вид доходов». От значения этого поля зависит, в каких разделах бухгалтерской и налоговой отчетности будут отражены суммы доходов по этой статье.

Настройка статей расходов:

Статьи расходов указываются при регистрации всех расходов организации, кроме расходов на закупку товаров и работ. В отличие от статей доходов, статьи расходов можно относить не только к прочей деятельности, но и к основной.

Статья расходов определяет тип затрат, аналитику для отражения затрат на счетах регламентированного учета, отражение расходов в налоговом учете, а также правила распределения расходов при закрытии периода

Расходы можно классифицировать. Для этого необходимо правильно заполнять все поля в карточке при создании статьи расходов:

В закладке "Основное":

Поле «расходы возникают» определяет тип расходов.

С релиза 2.5.7 реализовано независимое распределение расходов в бухгалтерском и налоговом учете

В карточки элементов списка Статьи расходов добавлены новые допустимые комбинации вариантов распределения в бухгалтерском и налоговом учете:

- в бух. учете – На финансовый результат (расходы тек. периода), в нал. учете – На себестоимость товаров;

- в бух. учете – На себестоимость товаров, в нал. учете – На финансовый результат (расходы тек. периода);

- в бух. учете – На финансовый результат (расходы тек. периода), в нал. учете – На себестоимость производства (прямые).

Чтобы раскрыть список разных вариантов и правил распределения расходов по видам учета необходимо нажать гиперссылку «использовать полные возможности» в карточке Статьи расходов.

В закладке «Бухгалтерский учет и налоги»:

С релиза 2.5.7 1С ЕРП в карточку статьи расходов были добавлены поля выбора настройки счетов для разных видов учета.

Ранее в карточке расходов указывался счет учета и счет списания, сейчас статьи расходов указываются в разных полях. И выбирается не отдельный счет расходов, а группы финансового учета.

Если расходы признаются при расчете налога на прибыль, то необходимо установить флаг «Принимаются к налоговому учету по налогу на прибыль»

Напомним, настройка счетов учета расходов осуществляется в справочнике Группы настроек финансового учета доходов и расходов (ГФУДР), описано выше.

В карточке статьи расходов больше не указывается принадлежность к прямым или косвенным расходам, как это было ранее. Теперь отнесение расходов определяется по тому варианту распределения расходов, которые выбраны в бухгалтерском и налоговом учете. Расход считается косвенным, если в статье расходов настроено распределение в БУ на себестоимость производства, в НУ – на финансовый результат.

В документах Распределение расходов признак формирования документа для регламентированного учета разделен на два для бухгалтерского учета и для налогового учета. Документ распределения расходов может относиться к налоговому учету, но не относиться к бухгалтерскому, и наоборот.

Распределение расходов выполняется согласно настройкам распределения в заданном в документе виде учета.

Итак, с релиза 2.7.5 в 1С ERP Управление предприятием произошло разделение учета по счетам в бухгалтерском и налоговом учета. Это реализовано с помощью нового справочника ГФУДР (Группы настроек финансового учета доходов и расходов). Это упростило работу и полностью соответствует требованиям законодательства.Однако, появились новые трудности: в статье расходов нет отборов по счетам учета по типу расходов, а при заполнении в справочнике ГФУДР счета учета и списания не связаны между собой. Получается, что любой счет учета можно списать на любой счет расходов. А это не соответствует правилам ведения бухгалтерского учета