Для начала, если хотите получать уведомления о дополнении этой статьи, подпишитесь на канал, потому что дополняться примерами документов и судебных решений данная статья будет регулярно. Итак, отчет опекуна. Давайте договоримся. Отчет опекуна не может быть бухгалтерским балансом хотя бы потому, что ряд трат в нём просто не отражаются в силу закона.

Само по себе существование отчёта опекуна, регламентировано статьёй 25 Федеральный закон от 24.04.2008 N 48-ФЗ (ред. от 30.04.2021) "Об опеке и попечительстве", которая гласит:

1. Опекун или попечитель ежегодно не позднее 1 февраля текущего года, если иной срок не установлен договором об осуществлении опеки или попечительства, представляет в орган опеки и попечительства отчет в письменной форме за предыдущий год о хранении, об использовании имущества подопечного и об управлении имуществом подопечного.

(в ред. Федерального закона от 02.07.2013 N 167-ФЗ)

(см. текст в предыдущей редакции)

2. Отчет опекуна или попечителя должен содержать сведения о состоянии имущества и месте его хранения, приобретении имущества взамен отчужденного, доходах, полученных от управления имуществом подопечного, и расходах, произведенных за счет имущества подопечного, включая сведения о расходовании сумм, зачисляемых на отдельный номинальный счет, открываемый опекуном или попечителем в соответствии с пунктом 1 статьи 37 Гражданского кодекса Российской Федерации. К отчету опекуна или попечителя прилагаются документы (копии товарных чеков, квитанции об уплате налогов, страховых сумм и другие платежные документы), подтверждающие указанные сведения, за исключением сведений о произведенных за счет средств подопечного расходах на питание, предметы первой необходимости и прочие мелкие бытовые нужды. Опекун, который является родителем недееспособного гражданина, являющегося инвалидом с детства, совместно проживающим с таким гражданином и воспитывавшим его с рождения и до достижения им возраста восемнадцати лет, или усыновителем такого гражданина, совместно проживающим с ним и воспитывавшим его с момента усыновления и до достижения им возраста восемнадцати лет, вправе не включать в отчет сведения о расходовании этим опекуном сумм, зачисляемых на отдельный номинальный счет, открытый опекуном. Орган опеки и попечительства при обнаружении ненадлежащего исполнения этим опекуном обязанностей по охране имущества подопечного и управлению имуществом подопечного вправе потребовать от этого опекуна предоставления отчета о хранении, об использовании имущества подопечного и об управлении имуществом подопечного за предыдущие периоды, содержащего сведения о расходовании этим опекуном сумм, зачисляемых на отдельный номинальный счет, открытый опекуном.

(часть 2 в ред. Федерального закона от 31.12.2017 N 495-ФЗ)

(см. текст в предыдущей редакции)

3. Отчет опекуна или попечителя утверждается руководителем органа опеки и попечительства.

4. По утверждении отчета опекуна или попечителя орган опеки и попечительства исключает из описи имущества подопечного пришедшие в негодность вещи и вносит соответствующие изменения в опись имущества подопечного.

5. Отчет опекуна или попечителя хранится в личном деле подопечного. Правила ведения личных дел подопечных, форма отчета опекуна или попечителя устанавливаются Правительством Российской Федерации.

Подзаконным актом к данному закону является Постановление Правительства РФ от 18 мая 2009 г. N 423 "Об отдельных вопросах осуществления опеки и попечительства в отношении несовершеннолетних граждан" (с изменениями и дополнениями), которым и утверждена Форма отчета опекуна… То есть это нормативный документ, без существования которого, мы не смогли бы отчитаться в принципе, либо отчитывались бы кто как может в свободной форме. Но Правительство позаботилось о единообразии. Тем не менее на местах мы сталкиваемся с разным пониманием того что же должен содержать отчет опекуна. Содержит он самые различные сведения о сохранности имущества, но, анализируя норму статьи 25 Федерального закона от 24.04.2008 N 48-ФЗ (ред. от 30.04.2021) "Об опеке и попечительстве" есть сведения, которые в отчет точно НЕ ВНОСЯТСЯ! То есть их там не должно быть в принципе! Это сведения, о произведённых за год в интересах несовершеннолетнего подопечного расходах на питание, предметы первой необходимости и прочие мелкие бытовые нужды. Исключение этих сведений о расходах дублируется и в Постановление Правительства РФ от 18 мая 2009 г. N 423 "Об отдельных вопросах осуществления опеки и попечительства в отношении несовершеннолетних граждан"… Цитирую с пометками-расшифровками.

«4. В отчете опекуна указываются:

а) место хранения имущества подопечного, переданного на хранение (то, что Вы приняли по описи при передаче Вам ребёнка);

б) место нахождения имущества подопечного, не переданного в порядке, предусмотренном статьей 38Гражданского кодекса Российской Федерации, в доверительное управление, и сведения о его состоянии;

в) сведения об отчуждении имущества подопечного, совершенном с согласия органа опеки и попечительства (это и продажи квартиры с покупкой новой и снятия накопленных средств ребёнка со счета на его имя с разрешения органа опеки);

г) сведения о приобретении имущества, в том числе взамен отчужденного (это купленная квартира взамен отчуждённой и купленный ноутбук со счета на имя ребенка с разрешения опеки);

д) сведения о доходах, полученных подопечным за год, с указанием суммы дохода, даты получения и источника (в разных ситуациях доходы разные…. В основном у наших детей пособие, в лучшем случае пенсия и алименты… в ещё лучшем доходы от сдачи квартиры, а в совсем шоколадном доходы от заводов, машин, пароходов, акций и т.д.);

е) сведения о расходах на нужды подопечного, произведенных за счет полученных доходов (за исключением сведений о произведенных за счет средств подопечного расходах на питание, предметы первой необходимости и прочие мелкие бытовые нужды);

ж) сведения о расходах, произведенных с согласия органа опеки и попечительства за счет имущества подопечного (лечение и ремонт в квартире, принадлежащей подопечному на праве собственности)»

То есть, возвращаясь к первой строке статьи, сведения о расходах на питание, предметы первой необходимости и прочие мелкие бытовые нужды в отчете не указываются!!!!!!!!!! Строго! НЕ УКАЗЫВАЮТСЯ!

ПОТОМУ И ИДУТ ВЗЫСКАНИЯ С ОПЕКУНОВ ВСЕХ СРЕДСТВ ПО 4 СТРОКЕ 8 ПУНКТА ОТЧЕТА, КУДА НАС ЗАСТАВЛЯЮТ ПИСАТЬ ВЕСЬ РАСХОД С НОМИНАЛЬНОГО ЗА ГОД…В ОТЧЕТЕ НЕ ДОЛЖНО БЫТЬ ЭТИХ СВЕДЕНИЙ В ПРИНЦИПЕ!!!! И ЭТО ЧЁТКО УКАЗАНО В ПОСТАНОВЛЕНИИ ПРАВИТЕЛЬСТВА И В ЗАКОНЕ ОБ ОПЕКЕ И ПОПЕЧИТЕЛЬСТВЕ!!!! И это главный аргумент, чтобы не писать в строку 4 пункта 8 все расходы на ребёнка за год. Потому что пособия, пенсии и алименты должны расходоваться на жизнь. Именно поэтому, лично я в расписке ничего не расписываю, чтоб не могли докопаться, а просто пишу, что суммы, полученные на номинальный счет, потрачены «на питание, предметы первой необходимости и прочие мелкие бытовые нужды»… и докопаться к этой пояснительной записке они невозможно, потому что указание куда есть, а конкретика… а она им для чего? Чтобы доказывать, что я много купила ребенку штанов и мало курток, что не тот процент на питание ушел? Ребенок живет в моей семье, по моим внутрисемейным правилам, мне его передали под опеку, а значит доверили, он питается вместе со всеми членами семьи и так, как остальные члены семьи (я не говорю о малышастиках конечно, у которых младенческое питание)! Кто скажет, что одежда, шампунь, игрушки, книги (в рамках целей выделения пособия), стол, стул, кровать, или очки ребенку с плохим зрением за счет пенсии и так далее - не предмет первой необходимости, пусть первый бросит в меня камень! Я даже не расписываю, куда я потратила пособие, чтоб не придирались к целям выделения пособия и нормативам детдомов. Всё строго в соответствии с Постановлением Правительства РФ и ни буквой больше!

А теперь давайте разберемся на примере Москвы на что же выделяется пособие? Список исчерпывающий. То есть ни убавить, ни прибавить… Итак пособие выделяется на:

- питание,

- одежду,

- обувь,

- мягкий инвентарь,

- предметы хозяйственного обихода,

- предметы личной гигиены,

- игры,

- игрушки,

- книги

Сравним этот список со списком тех целей, траты на которые не указываются в отчёте опекуна в рассмотренных нами ранее нормативно-правовых актах

- Питание

- Предметы первой необходимости

- Мелкие бытовые нужды

Изучив для этого нормативно правовые акты Российской Федерации, которые расшифровывают нам, что же включается в список предметы/имущество/товары первой необходимости можно прийти к выводу, что второй список шире. Тематических документов множество, как федерального, так и регионального значения, но каждый из них в отдельности – это далеко не полный перечень имущества/предметов/товаров первой необходимости.

Сформировать полное понимание о понятии «предметы первой необходимости» можно лишь сделав обзорный анализ нормативных актов РФ. А он приводит к тому, что к предметам первой необходимости для ребёнка относятся все детские товары (а это и одежда, и обувь, и игры, игрушки, детские книги и учебники), средства гигиены, и мягкий инвентарь: матрас, одеяло, подушка, постельное белье, то есть полный целевой список выделения пособия в Москве, а также некоторая техника и электроприборы, посуда и многое-многое другое, что обеспечивает повседневный быт как взрослого человека, так и ребенка. Туда же и минимальный набор мебели для сна, учёбы, хранения… Особенно ярко это видно по нормативно-правовым актам, касающихся утраты имущества в случае ЧС. Наглядно заметно, что объем понятий из нормативно-правовых актов Москвы и России не просто пересекается, а цели выделения пособия в Москве полностью поглощаются понятиями из норм ФЗ и Постановления Правительства РФ - питание, предметы первой необходимости и прочие мелкие бытовые нужды.

Что же происходит, если мы пишем в 4-у строку 8-ого пункта весь расход с номинального счета? Мы показываем, что потратили какие-то деньги ребенка, и потратили мы их не «на питание, предметы первой необходимости и прочие мелкие бытовые нужды», а значит должны за них отчитаться по чекам… а ЧЕКОВ НЕТ! Потому и идут взыскания по этой строке с неугодных опекунов по всей стране. Мы сами вносим в расход то, что в отчет не указывается в соответствии с Постановлением. Значит это какие-то другие тарты… траты за счет каких-то других доходов ребенка (не пенсий, пособий, алиментов с номинального) и на какие-то другие товары (не питание, предметы первой необходимости и прочие мелкие бытовые нужды), траты, которые мы должны доказать и обосновать, а значит на них обязан быть чек! Это значит примерно, что мы сдавали квартиру ребенка, не зачисляли деньги на счет ребенка, как положено, и израсходовали из непонятно на что, не представив чеков и отчета… или просто сняли деньги со счета ребенка (не номинального) без разрешения органа опеки, и потратили неизвестно куда…

Почему не нужно писать номинальный счет в банковские счета ребенка в пункте 4.3?

Это бы имело смысл, если бы форма отчета опекуна была составлена, как бухгалтерский баланс… но мы же поняли, что бухгалтерским балансом она быть не может в силу исключения из нее части расходов…

Как Вы считаете, законодатель в лице Правительства РФ, указывая различные виды счетов в пункте 4.3 просто забыл о номинальном? Указал те, которых зачастую у детей под опекой просто нет, и забыл о том, который есть у каждого ребенка, находящегося под опекой? Сомневаюсь! Всё дело в том, что формально-юридически номинальный счет не является счетом ребенка. Это счет, где владельцем номинально числится опекун. Доводы о том, что на счет поступают денежные средства, собственником которых является подопечный в соответствии со статьей 128 ГК РФ, имеют право на существование лишь потому, что это имущество предоставлено подопечному для жизнеобеспечения, и действительно является его имуществом, а распоряжается этим имуществом опекун в интересах подопечного без предварительного согласия органа опеки и попечительства… Тем не менее это имущество, несомненно являющееся имуществом подопечного, не удовлетворяет отчету опекуна для указания в счетах по цели «хранение», «использование» и «управление», поскольку в силу статьи 37 ГК РФ должно быть израсходовано опекуном в интересах подопечного. Оно конечно используется при нахождении на счету и приносит прибыль в виде капитализации, но это не главная цель этих денежных средств. Это средства на текущий расход на более или менее достойную жизнь ребенка, а, вспоминая, какие расходы мы не указываем в отчете… приходим к выводу, что именно расходы с номинального счета и не могут быть указаны, если мы чудным образом не накопили там кучку денег и не решили потратить их оптом на крупную дорогую покупку длительного пользования стоимостью свыше двух прожиточных минимумов в целом по Российской Федерации. Потребности детей зачастую выше поступлений… Если же мы накопили на этом счету деньги, то мы должны указать в счетах остаток и уже хранить до совершеннодетия указанный остаток? Но это прямо противоречит статье 37 ГК РФ… Кроме того, всё средства, которые поступают на номинальный счет, мы указываем в пункте 6 отчета…

Если бы в пункте 6 о доходах отчета, мы не писали размеры полученных за год пенсий, пособий, алиментов и других сумм, зачисляемых на номинальный счет, то должны были бы указывать номинальный и доходы на него в пункте 4.3. со всеми движениями средств по нему (приходом, расходом, датами снятия), но у нас эти строки есть отдельно по каждому виду дохода! Дохода, подлежащего не хранению, а расходованию!.. Зачем эти же деньги, которые мы учли в 6 пункте писать второй раз в остатках за прошлый год в счетах? В остатках за этот год? Мы эти деньги два раза получили? Пенсией один раз и пенсией на счет? Задваивать приход? Мы ведь могли пенсию получить и по почте России… Тогда пенсия в номинальном это уже вторая пенсия или остатки от нее?… Логика доходов теряется. И суды рассуждают именно так, не вникая… особенно, когда мы написали весь расход в 4-ую строку 8-ого пункта… Судье уже видятся ТАКИЕ ДОХОДЫ… если они задвоены… и непонятно куда опекун деньги девает… если он их тоже задвоил распиской и 4-ой строкой 8 пункта…

Некоторое время назад, когда номинальных счетов не было в законодательстве РФ, опекуны получали пособия и пенсии на подопечных на свой личный счет, отчитываясь о доходах-расходах, прикладывали выписку со своего счета к отчету. А что поменялось, стесняюсь спросить? Владелец счета по прежнему опекун, денежные средства на нем по-прежнему подопечного…Только название счет поменял. А ситуация по нему осталась прежней… А потому мы указываем поступления на номинальный счет в пункт 6 доходы и не указываем в счета ребенка. Не задваиваем таким образом суммы по остаткам.

Попытки Правительства Москвы в лице ее Департамента труда и социальной защиты населения превратить отчёт опекуна в бухгалтерский баланс напрямую противоречат законодательству! И подставляют опекунов под удар в судах, заставляя доказывать чеками даже расходы на питание, предметы первой необходимости и прочие мелкие бытовые нужды. Суд этих расходов в отчете увидеть не может, ибо ему напрямую об этом говорит закон… «Их там нет!» И суд начинает изучать расходы… даже те, что были за счет пособия на питание. Ну потому что раз уж опекун их указал в отчете, он их должен обосновать… И идут взыскания по всей стране, потому что хранить чеки на питание, одежду, обувь и прочие предметы первой необходимости и мелкие бытовые нужды мы вроде как с 2014 года не обязаны… Не обязаны! Пока не вписали эти расходы в 4-ую строку 8 пункта. А из нее надо доказать и обосновать… чеком… Не нарушаем закон и не храним «талмуды» с чеками на товары стоимостью ниже двух прожиточных минимумов в целом по РФ и в 4-ую строку 8 пункта пишем только итог по первым трем строкам, если эти расходы были… в противном случае пишем «0»!!! Ну если под суд не хотите, конечно… А выписку с номинального приносим (все движения средств, остатки, капитализацию) видно, никакие доходы ребенка не скрываем… и пояснительную записку с тем что мы там в отчете понаписали, сколько израсходовали и куда (Никаких расписок! Расписка-это долговое обязательство!).

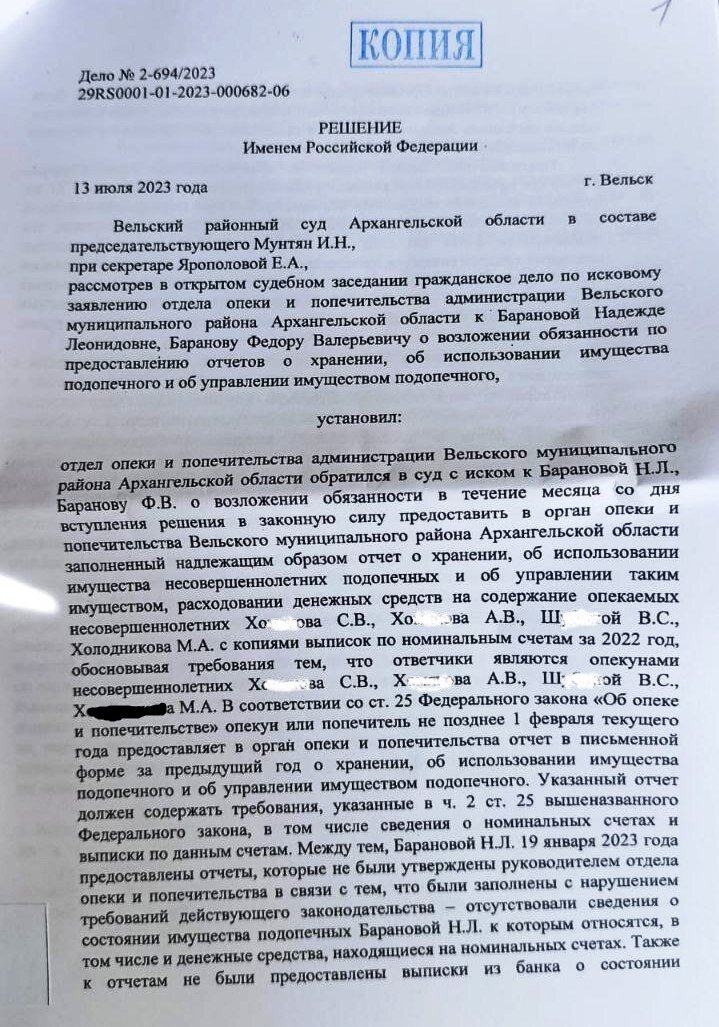

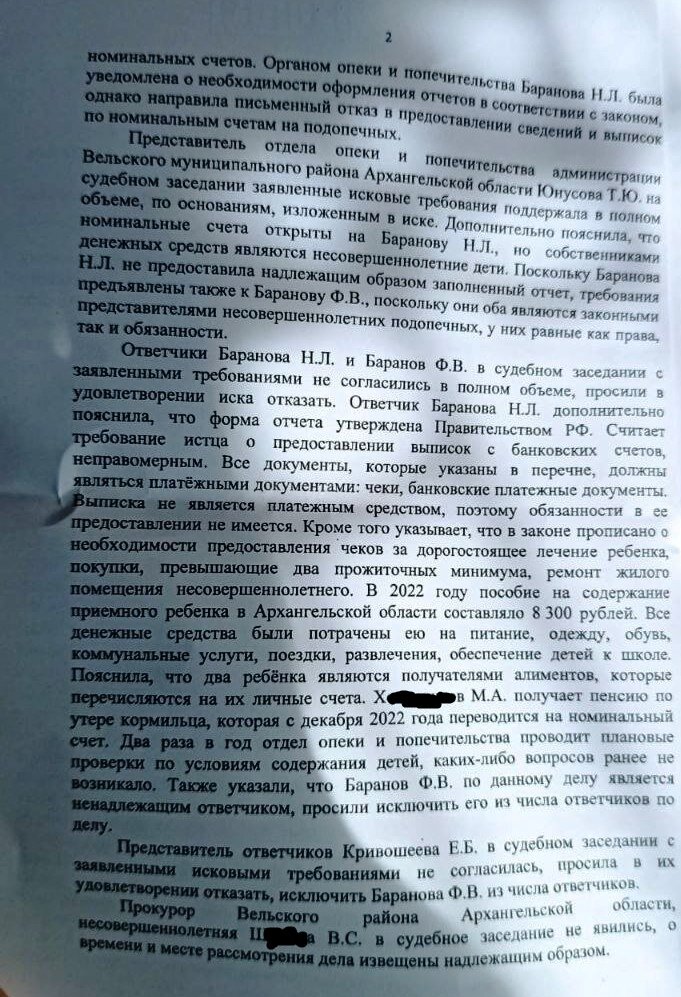

Имеется судебная практика, когда ООиП отказывают в иске об обязании опекунов внести номинальный счет в счета ребенка и предоставлении выписки с номинального счета. Но нужно обязательно смотреть свой договор о приемной семье (если это форма возмездной опеки), встречается, что прямо в договоре прописана обязанность опекуна к отчету прилагать выписку с номинального счёта. Вот пример решения суда.

Так, что как видите, в случае, если в Вашем договоре о приемной семье прямо не прописана обязанность предоставить к отчету выписку с номинального счёта, то она вовсе не является обязательной частью отчёта опекуна. Что уж и говорить об указании ее в счетах ребенка, если она и счётом ребенка не является? Отчёт опекуна должен быть заполнен так, как его задумывал нормотворец, а не так, как его хочет видеть орган опеки.

Как опекуну заполнить отчет о хранении, использовании и управлении имуществом несовершеннолетнего подопечного?

В ежегодном отчете опекуна или попечителя несовершеннолетнего указываются, в частности, сведения о состоянии имущества подопечного, его доходах, а также расходах, произведенных за счет имущества подопечного.

Опекун или попечитель несовершеннолетнего должен ежегодно отчитываться перед органом опеки и попечительства о хранении, использовании и управлении имуществом своего подопечного. Письменный отчет за истекший год представляется не позднее 1 февраля текущего года, если иной срок не установлен договором об опеке (ч. 1 ст. 25 Закона от 24.04.2008 N 48-ФЗ).

Рассмотрим подробнее порядок заполнения каждого из разделов данного отчета.

Обратите внимание! По общему правилу сведения о единовременных выплатах, предусмотренных Указами Президента РФ от 23.06.2020 N 412 и 17.12.2020 N 797, включению в отчеты не подлежат. Если выплаты перечислены на номинальный счет или на счет, открытый в кредитной организации на имя несовершеннолетнего подопечного, они включаются в отчет (Письмо Минпросвещения России от 25.01.2021 N ТВ-79/07).

Общие сведения об опеке или попечительстве

В заголовке отчета нужно указать, за какой год составлен отчет.

Далее опекун или попечитель приводит сведения о себе: Ф.И.О.; полный адрес проживания (с индексом); вид и реквизиты документа, удостоверяющего личность; дату и место рождения; контактные телефоны; место работы и должность.

В отчете также указываются Ф.И.О. несовершеннолетнего подопечного, полный адрес его проживания (с индексом) и дата установления опеки или попечительства либо передачи на воспитание в приемную семью.

Сведения об имуществе несовершеннолетнего подопечного

В данном разделе указываются сведения об имуществе подопечного: недвижимости, транспорте, денежных средствах на банковских счетах, ценных бумагах.

Недвижимое имущество перечисляется по видам (земельные участки с указанием их вида, жилые дома, квартиры и т.д.). В отношении каждого объекта обозначаются основание его приобретения (например, покупка, мена, дарение, наследование), дата и номер соответствующего договора или акта, адрес места нахождения, площадь и сведения о государственной регистрации прав на объект.

В отношении транспортных средств отражаются вид и марка легковых автомобилей и иных транспортных средств, основания приобретения, дата и номер соответствующего договора или акта, место регистрации.

В отношении денежных средств на банковских счетах приводятся наименование и адрес кредитной организации, в которой открыт счет, вид счета (депозитный, текущий, расчетный, ссудный и др.), валюта счета, дата его открытия и номер, остаток на счете и процентная ставка по вкладу. Остаток на счете указывается на конец отчетного периода. Для счетов в иностранной валюте остаток указывается в рублях по курсу Банка России на конец отчетного периода.

В отношении ценных бумаг указываются следующие сведения:

а) в отношении акций и иного участия в коммерческих организациях - полное и сокращенное наименование организации и ее организационно-правовая форма, адрес места нахождения, размер уставного капитала на конец отчетного периода, доля участия (в процентах), наименование, дата и номер документа, служащего основанием долевого участия в организации (учредительного договора, договора купли-продажи, дарения, свидетельства о наследстве и др.);

б) в отношении иных ценных бумаг - вид ценной бумаги (облигации, векселя и др.), юридическое лицо, выпустившее ценную бумагу, ее номинальная стоимость, количество и общая стоимость ценных бумаг каждого вида. Общая стоимость ценных бумаг указывается исходя из стоимости их приобретения, а при невозможности ее определения - исходя из рыночной или номинальной стоимости.

Также указывается суммарная стоимость всех ценных бумаг на конец отчетного периода.

Сведения о сохранности имущества несовершеннолетнего подопечного

В разделе необходимо отразить вид имущества и сведения об изменении его состава, подтвержденные соответствующими документами, с указанием:

· даты получения средств со счета несовершеннолетнего подопечного;

· даты и номера акта органа опеки и попечительства, разрешающего произвести действия, изменяющие состав имущества несовершеннолетнего.

Сведения о доходах несовершеннолетнего подопечного

В разделе следует указать вид и размер дохода несовершеннолетнего подопечного в отчетном периоде. Такими доходами могут быть, в частности, алименты, пенсия, пособия и иные социальные выплаты, компенсационные выплаты и дополнительное ежемесячное материальное обеспечение, единовременные страховые выплаты в возмещение ущерба, причиненного жизни, здоровью и имуществу подопечного, наследуемые и полученные в дар денежные средства.

Сведения о доходах от имущества несовершеннолетнего подопечного

В данном разделе необходимо перечислить доходы, в частности, от следующего имущества подопечного:

· от реализации и сдачи в аренду (наем) недвижимого имущества (земельных участков, домов, квартир, гаражей), транспортных и иных механических средств;

· от вкладов в банках и иных кредитных организациях;

· от ценных бумаг и долей участия в коммерческих организациях.

В отчете отражаются место нахождения имущества, размер полученного дохода, наименование и адрес кредитной организации, номер расчетного счета, на который поступил доход. В случае реализации имущества подопечного в отчете указываются дата и номер акта органа опеки и попечительства, разрешающего отчуждение имущества, а также дата и номер соответствующего договора.

Сведения о расходах за счет имущества несовершеннолетнего подопечного

В указанном разделе приводятся сведения о сумме расходов по соответствующим группам:

· оплата лечения несовершеннолетнего гражданина в медицинских организациях;

· приобретение товаров длительного пользования, стоимость которых превышает установленный двукратный размер величины прожиточного минимума на душу населения в целом по РФ;

· ремонт жилого помещения несовершеннолетнего гражданина.

Указываются также даты получения средств со счета несовершеннолетнего и даты произведенных за счет этих средств расходов для нужд подопечного.

Сведения об уплате налогов на имущество несовершеннолетнего подопечного

В разделе необходимо отразить вид уплаченного налога (налог на имущество физических лиц, транспортный, земельный налоги, НДФЛ), дату его уплаты, а также наименование, номер и дату платежного документа.

К отчету прилагаются документы (копии товарных чеков, квитанции об уплате налогов, страховых сумм и другие платежные документы), подтверждающие указанные в нем сведения. Количество листов прилагаемых документов указывается в последней строке отчета.

В завершение опекун или попечитель проставляет в отчете свои Ф.И.О. и подпись.

Могу научить «Содействие» и ДСЗН Москвы считать наши отчеты, составленные в форме, которую предусмотрена законом, а не их околобухгалтерской отсебятииной, проверяя траты с номинальных счетов, как бухгалтерский баланс… И Вы проверить себя так можете. В выписке с номинального счета фигурируют величины «остаток на начало отчетного периода», «обороты по кредиту счёта», «обороты по дебету счёта», «остаток на конец отчетного периода», «капитализация»…

Считаем по формуле

«остаток на начало отчетного периода»+«капитализация»+ «обороты по кредиту счёта»=«остаток на конец отчетного периода»+«обороты по дебету счёта»… Если равенство верно, то вы всё посчитали правильно!

В продолжение, 1-2 января 2024 года здесь будет опубликован мой отчет с пояснительной запиской (с изъятием персональных данных подопечной)…

Форму отчета опекуна для заполнения можно скачать здесь.

Пример моего отчета и пояснительной записки за истекающий год. Все поступления прошли, поэтому могу выложить для примера.