Появились новости о возможном изъятии замороженных российских активов на 300 млрд долл. США. В такую сумму оценивали объем золотовалютных резервов Банка России, которые попали под заморозку. Пора снова вспомнить о монетарном курсе.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

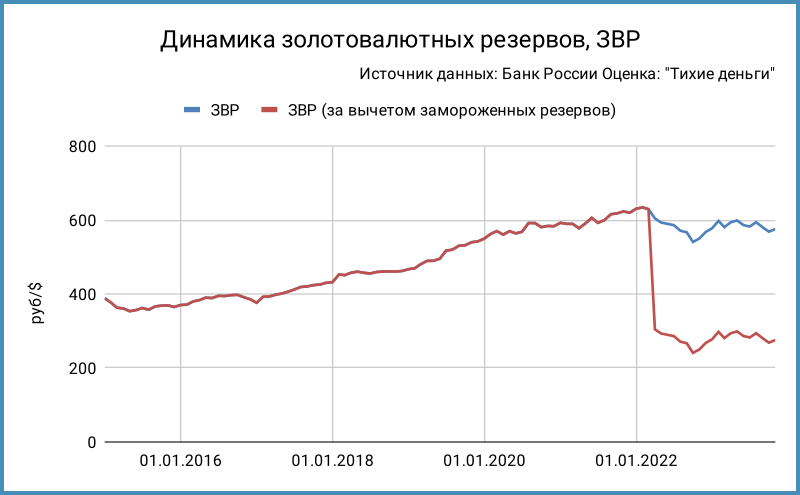

Монетарный курс и резервы

Монетарный курс дает оценку гипотетической ситуации, когда Банк России покрывает спрос на валюту за счет резервов. Пиковое значение такого спроса покажет денежная масса М2: наличные рубли, расчетные и текущие рублевые счета и депозиты. Остается поделить сумму на объем золотовалютных резервов. Получается теоретический курс, когда все рубли потратили на покупку валюты у Банка России.

Золотовалютные резервы, ЗВР, Банка России в декабре держатся около 590 млрд долл. США. Эта цифра включает замороженную часть на 300 млрд долл. США. Резервы за вычетом заморозки: 290 млрд долл. США.

Денежная масса М2 по итогам октября: 91 трлн руб. Остается разделить денежную массу на объем ЗВР, чтобы получить монетарный курс: 155 руб./долл. США, если учитывать заморозку, и 317 руб./долл. США за вычетом заморозки.

Исторически рыночный курс с начала 2015 года был меньше монетарного на 20-40%. Стал исключением 2022 год, когда вводили валютные дополнительные валютные ограничения. Это дает диапазон 93-124 руб./долл. США. Цифры меняются, если исключить заблокированную часть: 190-254 руб./долл. США.

Монетарный курс: тонкая настройка

В состав ЗВР включают деньги из Фонда национального благосостояния, ФНБ. Ликвидная часть по итогам ноября: 76 млрд долл. США из которых 33 млрд долл. США – золото. Фондом управляет Минфин. Может ли Банк России использовать ликвидную часть фонда – вопрос.

Консервативная оценка доступных средств за вычетом замороженной части и ФНБ: 217 млрд долл. США. Золото – условно ликвидный актив: сложно продать большой объем быстро. Остается 98 млрд долл. США – сумма, которая доступна в моменте.

Можно поработать со стороной спроса: сократить объем до наличных денег М0 – 17 трлн руб. Выходим на курс 176 руб./долл. США. Цифра падает до 43 руб./долл. США, если добавить замороженную часть: Банк России мог бы легко сбалансировать спрос на валюту до блокировки резервов.

Итоги

ЗВР окончательно сократятся на 300 млрд долл. США, если средства изымут. Банк России пока учитывает сумму в резервах. Это формальность, но 590 млрд долл. США выглядят лучше, чем 290 млрд долл. США. ЗВР стартовали с 290 млрд долл. США в декабре 2006 года. Будет сложно вернуться на уровень 590 млрд долл. США без высоких цен на нефть.

Монетарный курс – грубая оценка, которая предполагает одномоментную покупку валюты у Банка России за все рубли в системе. Эта цифра может быть ориентиром при пиковом спросе на валюту. Значение зависит от двух предположений: доступный объем ЗВР и сумма рублей. Делим рубли на ЗВР в валюте, получаем курс.

Оценка не учитывает баланс спроса и предложения со стороны импортеров и экспортеров, поэтому дает ориентир для негативного сценария: экспортеры не продают, компании и граждане покупают.

Банку России доступен небольшой объем ликвидной части ЗВР: сложно сглаживать курсовые колебания. Приходится применять валютные ограничения: будет все сложнее по мере роста денежной массы без увеличения ЗВР. Похоже, что не только период высоких ставок надолго.

При частичном или полном использовании ссылка на источник обязательна.