(внизу методичка).

ИП вправе уменьшить стоимость Патента -

без наемных работников на 100%,

с сотрудниками на 50% следующих платежей: Основание: пункт 1.2 статьи 346.51 НК РФ. Если ИП работает один, сумму патента можно уменьшить до нуля – на всю сумму уплаченных фиксированных взносов за себя. Если у ИП работают наемные работников, засчитывают фиксированные взносы ИП за себя и взносы за сотрудников. При этом важно учесть: Если ИП уже полностью оплатил стоимость патента, Налоговая сама Патент на взносы не уменьшит! Пошагово уменьшаем патент: А если сумму патента не получится снизить до нуля? - Надо вовремя перечислить оставшуюся часть стоимости патента в бюджет. Если ИП не подаст заявление о зачете, то датой уплаты страховых взносов будет считаться срок их списания с ЕНС, то есть 9 января 2024 года. И тогда сумму патента уменьшить не получится! Внимание! Без заявления о зачете - налоговая будет списывать с ЕНС пропорционально возникшей задолженности. Если на дату уплаты взносов з

(внизу методичка).

ИП вправе уменьшить стоимость Патента -

без наемных работников на 100%,

с сотрудниками на 50% следующих платежей:

- Фиксированных страховых взносов за себя. (в 2023 году 45 842 р)

- Взнос с дохода, превышающего 300 000 р. (Если ИП на патенте, то такой взнос рассчитывают от возможного дохода, указанного в патенте).

- Страховых взносов за работников, на пенсионное, медицинское и социальное страхование.

- Выплат по больничным листам за первые три дня болезни.

- Взносов за сотрудников по договорам добровольного личного страхования.

Основание: пункт 1.2 статьи 346.51 НК РФ.

Если ИП работает один,

сумму патента можно уменьшить до нуля – на всю сумму уплаченных фиксированных взносов за себя.

Если у ИП работают наемные работников,

засчитывают фиксированные взносы ИП за себя и взносы за сотрудников.

При этом важно учесть:

- Если совмещаются две системы налогообложения, например УСН и Патент, то взносы учитываются пропорционально доле доходов по каждому режиму налогообложения.

- В уменьшение берутся все взносы, оплаченные в текущем году, например, взносы с дохода свыше 300 000 р, или задолженность за прошлый год, оплаченную в текущем.

- Если патентов несколько, и по одному из них уже уменьшили платежи, можно использовать остаток взносов для уменьшения стоимости других патентов.

- Ограничение в 50% действует на все патенты, периоды которых пересекаются, даже если ИП использует работников только по одному из них.

Если ИП уже полностью оплатил стоимость патента,

- Вы можете подать уведомление, согласно которому по патенту ничего платить не нужно, а переплату по налогу вернуть на свой банковский счет.

Налоговая сама Патент на взносы не уменьшит!

Пошагово уменьшаем патент:

- Платим страховые взносы в период действия патента. Если уплатить взносы до получения патента, то уменьшить на них патент нельзя.

- Отправляем в налоговую заявление о зачете страховых взносов, чтобы налоговая зарезервировала сумму страховых взносов в периоде ее уплаты.

В бумажном виде подать заявление НЕЛЬЗЯ, только электронно с ЭЦП. - Заполняем уведомление об уменьшении патента на страховые взносы. (форма утверждена приказом ФНС от 26.03.2021 № ЕД-7-3/218@). И отправляем его в ту ФНС, где был получен патент.

А если сумму патента не получится снизить до нуля? -

Надо вовремя перечислить оставшуюся часть стоимости патента в бюджет.

Если ИП не подаст заявление о зачете,

то датой уплаты страховых взносов будет считаться срок их списания с ЕНС, то есть 9 января 2024 года.

И тогда сумму патента уменьшить не получится!

Внимание! Без заявления о зачете -

налоговая будет списывать с ЕНС пропорционально возникшей задолженности.

Если на дату уплаты взносов зарезервированной суммы не хватит,

- то обязанность уплаты этих взносов будет считаться неисполненной.

- Патент уменьшить не получится.

Несмотря на то, что срока подачи заявления нет, рекомендуем подавать его за месяц до Нового года.

Потому что если что-то пойдет не так,

уведомление об отказе уменьшения патента придет в течение 20 рабочих дней.

Остались вопросы?

- Обращайтесь к предоставившей нам консультацию Алле Николаевне Мягкой, руководителю ООО "Астрал Севастополь"+797 88 111 575

Прочитали? - Теперь практически:

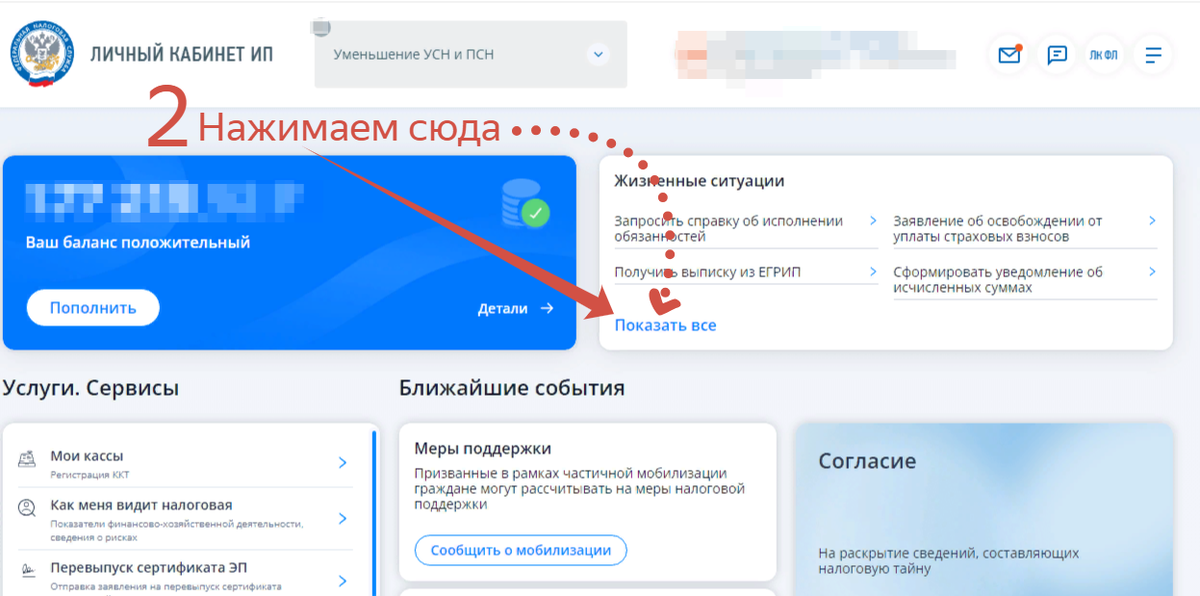

1. Заходим в ЛК ФНС ИП (ссылка).

2, 3. Самое сложное - разобраться куда жать -

4. Проверьте:

- Свои персональные данные;

- Срок действия и номер патента. Чтобы был 2023 года, а не новый, как показано, полученный на 2024 год.

Как внести исправления? - Смотрите на стрелки -

5. Остальные цифры берете из старого Патента, суммы социальных выплат за год (без подоходного налога) и весеннего заявления об уменьшении 1/3 ПСН.

6. Повторение мать учения! - Если после отправки получили следующую картинку -

7. Вот что у Вас должно быть в результате -

#микробизнес.рф #профсоюзмикробизнеса.рф #правительствороссии