Ну что, готовы? Впервые в истории своей деятельности как инвест-блогера демонстрирую "ОТ" и "ДО" свой Индивидуальный Инвестиционный Счёт.

📊Будет много скриншотов. Разберём мой ИИС буквально до винтиков, залезем в такие глубины его потрохов, что ему аж щекотно станет изнутри.

А спонсор нашего сегодняшнего выпуска - приложение с лаконичным названием "Мои Инвестиции" (в недавнем прошлом - "ВТБ Мои Инвестиции"), которое предоставит нам всю подноготную Сид-ИИСа.

Шучу, разумеется. Никаких спонсоров у меня нет, и статьи выходят только потому, что у меня есть время и желание делиться с вами своими шагами на фондовом рынке, и совместно познавать изнанку мира инвестиций вообще. Но мне будет очень приятно, если вы подпишитесь на мой телеграм - это поможет в развитии канала 😉

Переходим к делу!

Вчера я подробно рассказал про концепт и выбранную структуру моего нового ИИС-2023 (буду называть его так, чтобы не путать с закрытым в этом году ИИС-2019):

☝️Если вдруг ещё не прочитали, рекомендую начать именно с этой статьи. Тогда станет понятна логика наполнения ИИС, и будет гораздо меньше вопросов про специфику выбора отдельных активов.

📍В начале декабря я выполнил цель по ИИСу на 2023-й год и внёс очередные 100 тысяч рублей, доведя общую сумму до целевых 400 тысяч:

В приложении ВТБ можно увидеть общую сумму пополнений, а также график стоимости ИИС с момента его открытия (а открывал я его, напомню, в апреле текущего года, т.е. 8 месяцев назад).

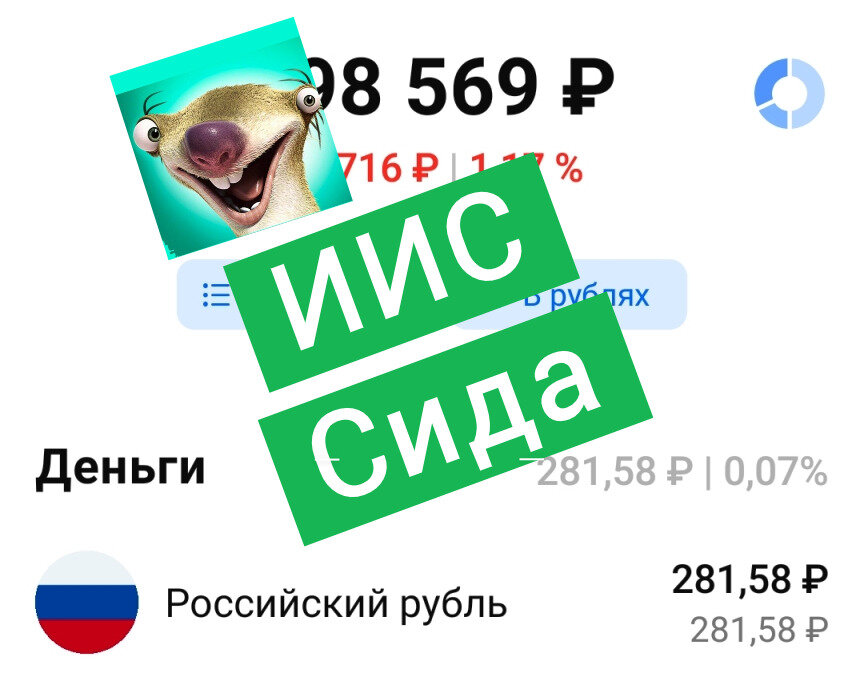

И теперь, дамы и господа, я рад представить вам свой на 100% зафондированный ИИС, с которым я и собираюсь вступить в новый, 2024-й год:

По текущим открытым позициям, как можно заметить, у меня символический минус в 1.17% от счета (-4716 рублей). При этом от суммы внесенных средств минус гораздо скромнее и составляет всего лишь 1431 рубль в связи с логичной просадкой некоторых активов с фиксированной доходностью.

Как видите, свободно болтающегося кэша у меня нет. Вообще. 281 рубль 58 копеек, которые остались после очередной покупки бумаг, не в счёт - это всего 0.07% от всего ИИС.

Зато инструментов, которые генерируют мне регулярный денежный поток в виде купонов (а именно облигаций) - у меня почти 75%. Ниже приведены детальные скрины моего ИИС по состоянию на вечер 20.12.2023. Активы расположены в алфавитном порядке.

Продолжение списка активов:

Продолжение списка активов:

Порядка четверти объема ИИС сейчас занимает фонд Ликвидность. Как я уже объяснял, я использую его как удобный аналог биржевого накопительного счета и стараюсь весь нераспределённый пока кэш хранить в LQDT. Это особенно удобно и выгодно делать на ИИС и на втором брокерском счёте в ВТБ, поскольку "синий" банк не берёт торговую комиссию при покупке-продаже паёв фонда. Красота.

🧐Глубокая диагностика ИИС Сида

Теперь, когда мы налюбовались скринами с циферками (в основном минусовыми), предлагаю поковыряться в параметрах моего ИИСа чуть поглубже. Благо, у ВТБ-шного приложения есть для этого удобная аналитика и интересные инструменты.

📈В разделе "Оценка портфеля" можно увидеть график стоимости ИИС с момента его открытия. По нему хорошо видно, что я пополнял счёт четырьмя взносами по 100 тысяч рублей. Кстати, ещё на графике явно заметно снижение стоимости портфеля в период с августа по ноябрь 2023 года - результат негативной переоценки цены облигаций из-за повышения ключевой ставки.

В разделе "Состав портфеля" можно проанализировать структуру ИИС по трём параметрам: по типу купленных активов, по отраслям и по странам. Распределение по типу активов мы уже видели ранее: примерно 3/4 всего ИИС у меня составляют облигации, а ещё 1/4 - фонд Ликвидность. Идеальный портфель человека, предпочитающего регулярные выплаты без сюрпризов.

Состав портфеля "по отраслям" выглядит странновато: похоже, разработчики приложения от ВТБ не стали заморачиваться и запрограммировали всего несколько отраслей, а всё остальное свалили в огромную кучу под названием "Другие".

На эту самую кучу у меня приходится, по их мнению, аж 65% от ИИС. Второе место занимает "Госсектор" (это, естественно, ОФЗ) со скромными 17%.

Мне стало интересно, почему у меня так много "Другого", и я тапнул по синей стрелочке. Открылся подробный список того, что по мнению ВТБ попадает под определение "Другие". Короче, попадает почти всё: сам фонд денежного рынка, застройщики, агрономы, лизинг, машиностроители...

Ещё любопытнее состав портфеля "По странам". По мнению приложения ВТБ, у меня лишь 83.7% "патриотических" активов, а остальные 16.3% - и вовсе не российские. Вот это поворот:

Я сам впервые так глубоко копаюсь в статистике ИИСа, поэтому мне стало до зуда в пятой точке интересно, что ж у меня там за заграничные активы такие. Вроде специально выбирал исключительно отечественное, а тут снова залёт на зарубежные бумаженции. Естественно, я перешёл в подробный список "Других" стран.

Выяснилось, что "синее" приложение убеждено (внезапно!), что агрономы из "Маныч-Агро", лизинговые ребята из "БА", трамваестроители из "Синары" и компьютерщики из "Бифоркома" - это сплошь заграничные эмитенты. Интересно, а Мосбиржа-то об этом знает? 😉

📈Так что там по доходности?

Ладно, в структуре и в составе мы уже достаточно покопались, я бы сказал препарировали мой несчастный ИИС вдоль и поперёк. Давайте теперь взглянем на самое интересное - статистику доходности.

💸Как многие уже наверное знают, я люблю получать купоны. А ещё больше я люблю получать купоны и иметь возможность распоряжаться ими по своему желанию. Эта моя любовь удивительным образом совпала с возможностью выводить выплаты с ИИС прямиком на банковскую карту. За что, кстати, ВТБ низкий поклон и отдельное спасибо. В отличие от некоторых (*свирепо кошусь на Тинькофф).

Вот столько купонов я вывел с ИИС с момента его открытия:

А ниже - суммы комиссий и налогов, которые я заплатил. Кстати, оцените удобство и прозрачность статистики в приложении. По-моему, 10/10. Всё четко и по полочкам, можно отследить все свои траты буквально до копейки.

Ну блин, серьёзно, это же просто песня! 🥰🤗 Тинькофф, Сбер, ну неужели нельзя сделать так же или хотя бы почти так же??? (*снова свирепо кошусь, но уже обоими глазами).

При желании, можно легко и просто прикинуть реальную прибыль и доходность своих инвестиций, пользуясь детальной статистикой прямо в приложении, не скачивая никаких многостраничных брокерских отчетов.

В моём случае, за 8 месяцев инвестиций на этом ИИС я завёл на него ровно 400 тысяч, получил купонами 9338 руб., заплатил комиссий на 202 руб. и сейчас имею 398 576 рублей на счёте. Ещё нужно учесть, что с купонов я заплатил НДФЛ в размере 13%.

Тогда моя реальная прибыль на текущий момент составляет

398 576 + 9 338 * 0.87 - 202 - 400 000 = 6 498 рублей.

🤔Не густо. Но не забываем, что почти все мои облигации в минусе из-за длительного цикла повышения ключевой ставки. Если я продержу их до погашения (а я именно так и собираюсь делать за редким исключением), их цена вернётся к номиналу, таким образом существенно повысив мою доходность.

Сейчас средняя доходность бумаг, купленных на ИИС, составляет примерно 15-16% по данным брокера и на пару процентов ниже, если честно учесть налоги и комиссии.

📊Ну а вот так выглядит общее резюме (summary) моего ИИС по информации из приложения:

Уф, что-то я умаялся разглядывать цифры и анализировать статистику. Надеюсь, было интересно. Потому что если вам не будет интересно, мне будет обидно - для кого тогда я такую простыню в виде комикса писал? 😄

👉Заходите в мой телеграм. Там тоже показываю свои портфели, делюсь наблюдениями и новостями - только более компактно и оперативно.

❓А что у вас творится на ИИС? Дайте знать в комментариях!

Ваши лайки и подписка - лучшая поддержка канала! 👍

Кстати, если у вас есть аккаунт в Тинькофф, можете подписаться на меня в Пульсе по нику Sid_the_Sloth: