Только я начал предвкушать распродажу активов в преддверии нового года, как рынок снова бесстрашно пополз вверх. Его даже не смутило повышение ключевой ставки - вот что значит качественная медийная работа.

Сначала участники рынка (в основном профессиональные) готовили массовое сознание непрофессионального инвестора к тому, что ключевая ставка вырастет и подсластили эту пилюлю тем, что рост будет не большой, в переделах 1% и ненавязчиво убедили, что это норм...

Вот он и случился этот 1% и все обрадовались... Только вот чему? Ничего хорошего, на самом деле, не произошло. Заемные средства стали еще дороже, а значит развитие экономики (а вместе с этим и наших эмитентов) еще больше притормозится.

Правда есть и плюс - еще больше компаний будут выходить на IPO, чтобы привлечь деньги с биржи, которые теперь сильно дешевле, чем их альтернативные источники...

Для тех, кто впервые на этом канале, должны знать, что начало проекту "Инвестиции в реальном времени" было положено 4 января 2022 года, где в рамках моей инвестиционной стратегии я каждый вторник осуществляю покупки активов на Московской фондовой бирже на сумму 8000 рублей и планирую к 2035 году создать капитал в размере 30 000 000 рублей в текущих ценах.

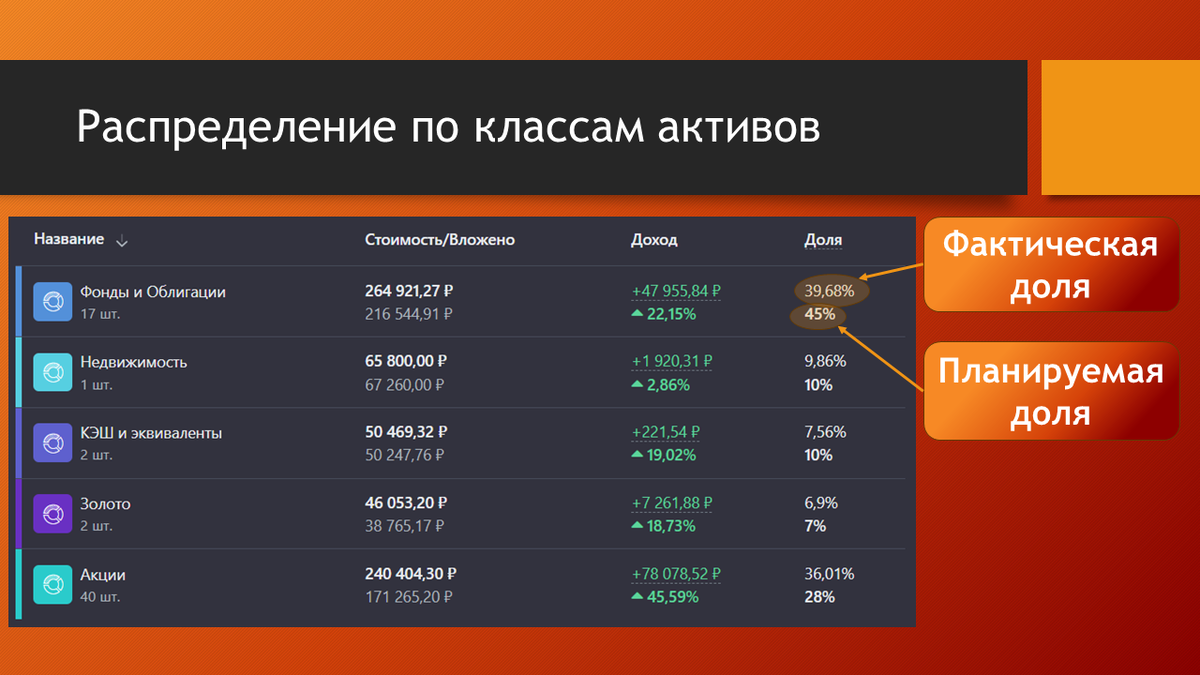

Текущая структура портфеля

Как всегда, начинаю подбор активов с рассмотрения текущего распределения активов по классам, чтобы понять куда денег требуется больше, а куда меньше.

Фонды и облигации. Традиционно, фонды и облигации в портфеле не дотягивают до целевой доли. То на рынке имеются другие активы по хорошим ценам, то планируемый дивидендный поток портфеля падает меньше 3% и его нужно увеличивать (у меня есть более приоритетное правило, которое не позволяет снижать денежных поток ниже 3%). Тем не менее, пусть и медленно, но движение к целевой доле есть.

Недвижимость. Недвижимость в портфеле представлена пока только лишь одним фондов недвижимости "Атриум" (в будущем будет более широкая диверсификация). На этой неделе его доля немного снизилась и я планирую ее восстановить и это будет первая покупка с 7 ноября 2023 года.

КЭШ и эквиваленты. За наличие свободного КЭШа в портфеле я особо не переживаю, даже не смотря на не добор целевой доли в почти в 2,5%. Потому что в следующем году будет сделан вычет по ИИС и 52000 рублей упадут прямо сюда, а это значительно больше, чем 2,5%. К тому же не нужно забывать, что сюда же падают выплаты дивидендов, которых в течение 2024 года упадет примерно 25000 руб.

Золото. Доля золота в портфеле тоже немного отклонилась от целевого показателей за эту неделю, поэтому оно тоже сегодня должно быть куплено. Напомню, что золото - это защитный актив и в портфеле оно выполняет именно эту функцию. Когда наступит какой-нибудь катаклизм в экономике (теперь речь скорее про США), то золото начинает быстро дорожать и в этот момент моя задача начать его продавать и на эти деньги покупать просевшие активы (или наращивать КЭШ).

Акции. Этот класс актива сильно превышает выделенную ему долю. Это длится с момента, когда была объявлена СВО и стоимости акций попадали до своих многолетних минимумов. Конечно, я не упускал возможность покупать больше хороших акций и превысил планируемую долю в надежде, что когда снова начнется долгий рост акций я отбалансирую портфель покупками фондов. Вот и занимаюсь этим по сей день, но что-то дивидендное обязательно сегодня будет куплено.

Планирование покупок

Сегодня в поле зрения попадают практически все классы активов, кроме КЭШа. Все покупки планируются в рамках еженедельной суммы 8000 рублей. Использование дополнительных средств за счет свободного КЭШа не предполагается.

Золото

Планирование покупок начинаю с самых простых активов и один из таковых - это золото, фактическая доля которого немного отстала от плановой. Как вы знаете у меня в портфеле 2 вида бумажного золота в виде фондов и тот, который имеет большую просадку, попадет в портфель.

Я стараюсь не покупать сразу большое количество, чтобы иметь возможность усредняться в случае снижения цены актива, но ведь моя основная задача - держать портфель максимально сбалансированным.

Недвижимость

Как я уже говорил выше, недвижимость представлена в портфеле всего одним фондом недвижимости - "Атриум". Поэтому тут никакого выбора нет, просто докупаю 1 лот этого фонда, чтобы сбалансировать этот класс активов.

Облигации

Ключевая ставка была ожидаемо поднята и это отличный повод продолжить выгодно покупать облигации. Следующее заседание ЦБ будет только в 16 февраля 2024 года и до этого момента я буду покупать 3 вида долгосрочных ОФЗ: 26240, 26244 и 26225 примерно в следующем порядке:

- ОФЗ 26225 - 19.12.23 (3 шт.); 26.12.23 (3 шт.); 03.01.24 (3 шт.) - всего 9 шт.

- ОФЗ 26244 - 09.01.24 (3 шт.); 16.01.24 (3 шт.); 23.01.24 (3 шт.) - всего 9 шт.

- ОФЗ 26240 - 30.01.24 (3 шт.); 06.02.24 (3 шт.); 13.02.24 (3 шт.) - всего 9 шт.

После вышеуказанных покупок доля облигаций в портфеле составит примерно 5,5% - это меня вполне устраивает. Если ключевая ставка будет сохранена или немного снижена (на 1-3%), то я продолжу покупку облигаций и так до момента, пока ЦБ не снизит ставку до 13%.

Я покупаю только те облигации, которые позволяют мне получать денежный поток в те месяцы, когда нет дивидендных выплат (февраль, март, август, ноябрь и т.п.). И, согласно представленного плана сегодня будут куплены ОФЗ 26225.

Акции

Если рассматривать акции с точки зрения фундаментального анализа (а я только так и рассматриваю эмитентов), то среди голубых фишек (или близким к ним компаниям) осталось не так уж и много тех, кого можно было бы купить... Но они все же есть: Алроса, Селегдар, Группа Черкизово, а также ТОПы из нефтегаза, коммунального и банковского сектора.

Из третьего эшелона сейчас очень хорошо смотрится Таттелеком. Если выбираете кого купить из сектора коммуникационных услуг, обратите внимание на эту компанию. Это будет всяко лучше дойной коровы МТС.

Прежде чем принимать решение о том, кто отправится в портфель, необходимо провести процедуру проверки распределения активов по секторам экономики и сравнить план с фактом, чтобы знать куда направить денежку.

Есть уже существенные перекосы. Например в IT технологиях, но тут ничего не поделаешь - нет у нас пока IT компаний по приемлемым ценам, чтобы можно было их купить прямо сейчас, но время придет... Тоже самое касается, например, сектора здравоохранения и даже товаров длительного потребления.

Нужно понимать, что приемлемых цен может не быть очень долго, но через 5 или 10 лет они рано или поздно появятся и тогда я не упущу возможности приобрести недостающие активы. А сейчас работаю с тем, что есть и это тоже не плохо.

Теперь самое время взглянуть на ТОП дивидендных акций по состоянию на сегодня и выбрать актив с наибольшей доходностью в секторе, доля которого ниже планируемой.

Исходя из легкого анализа ТОПа дивидендных акций выявились 2 претендента на покупку - это МРСК Центра (MRKC) и Таттелеком (TTLK). Можно, конечно, купить обе акции и не парится, но у меня было в планах наверстать долю рисковых активов, пока они находятся на локальных минимумах (у меня это: Сегежа (0,12%), Аэрофлот (0,95%), ОГК-2 (0,43%), и Россети МР (0,94%)).

Напомню, что моя стратегия диктует следующее правило относительно рисковых активов: каждый отдельный рисковых актив не должен превышать 1% доли портфеля, а в совокупности всем рисковым активам портфеле отводится доля не более 3%.

Итак, нужно выбрать одну акцию из дивидендного ТОПа. Сделать это не сложно... Если вернуться на шаг назад и посмотреть распределение по секторам, станет понятно, что больше просел сектор коммуникационных услуг, а значить покупать буду Таттелеком (тем более по фундаменталу он тоже выглядит очень хорошо по такой цене).

Далее, идут покупки высокорисковых активов. Первая из них Сегежа. Рано или поздно цены на лесную продукцию восстановятся - так всегда бывает с природными ресурсами. Вопрос в другом, сколько сможет продержаться Сегежа при таких ценах на продукцию? А цены могут восстанавливаться годами...

Тем не менее я иду на этот риск, так как материнская компания имеет большие планы по выводу на IPO своих дочек и сейчас для этого самое лучшее время. Соответственно, как инвестиционная компания АФК Система не сможет не оказывать поддержку Сегежи, в противном случае инвесторы будут скептически относится к компаниям на IPO, зная что АФК может и "бросить".

Следующий рискованный актив - Аэрофлот.

У Аэрофлота рисков будет поменьше, чем у Сегежи. Тут по сути 2 проблемы: нехватка новых воздушных судов и отсутствие открытых направлений.

Обе проблемы, как известно, решаются. Новые воздушные суда через 2-3 года встанут на производственный поток, благо есть что производить. И я не говорю про новые самолеты, даже хорошо забытые старые для начала пойдут - пусть и с повышенными издержками.

Новые направления также будут со временем открываться в дружественные страны. Одни страны BRICS чего стоят - летать, не перелетать. Тут тоже вопрос времени. Именно поэтом я называю Аэрофлот - чистой инвестицией в будущее, в ближайшие лет 5.

Ну последним среди акций будет компания Селигдар.

С таким же успехом можно было бы купить и Алросу и другие не менее хорошие компании, о которых я печатал в самом начале, но доля Селигдара в портфеле слишком маленькая (всего 0,55%), цена относительно фундаментала очень хорошая. Вот поэтому и покупаю уже вторую неделю подряд этого эмитента.

Фонды

Осталось пристроить 1500 рублей и для этого в портфеле есть фонды. В последние несколько месяцев фонды покупаются по остаточному принципу. Это, конечно, мешает набрать целевую долю, но сейчас мне с этим сильно помогают облигации, которые тоже входят в состав фондов.

В портфель идут фонды с наибольшей просадкой, посмотрим что выгодно сегодня:

Больше добавить нечего...

Подытоживая планируемые покупки

Спасибо за время, потраченное на мое "творчество". Не забывайте ставить лайки - для вас это не трудно, а мне приятно и сильно помогает в развитии канала =) Ну и подписывайтесь на мой телеграм-канал. Также можете направлять письма с вопросами мне на почту: finfenyx@yandex.ru