Бюджетное учреждение при перечислении госпошлины в ФНС в заявке на кассовый расход неправильно указало ОКТМО. Как исправить ошибку?

Ответ: Если государственная пошлина оплачивалась в составе единого налогового платежа, следует подать уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (форма по КНД 1110355) с корректным ОКТМО. В случае, если госпошлина уплачена вне ЕНП, необходимо подать заявление об уточнении платежа в ИФНС.

Нормативная база: Исходя из п. 1 ст. 58 НК РФ, если арбитражный суд выдал исполнительный документ на уплату госпошлины в налоговый орган, ее следует оплатить посредством ЕНП. В противном случае платежка на уплату госпошлины оформляется в том же порядке, что и при уплате налога не в качестве ЕНП.

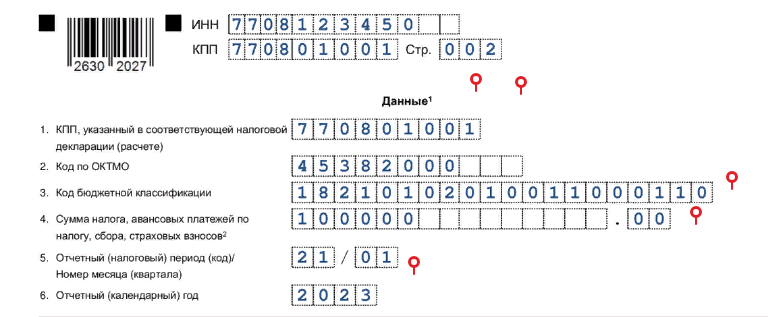

При перечислении госпошлины посредством ЕНП исправить неверный КБК, КПП плательщика, ОКТМО, период и сумму, указанные в заявке на кассовый расход, можно с помощью подачи уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (форма по КНД 1110355). Такой порядок приведен в п.15 ст.4 Федерального закона от 14.07.2022 N 263-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации".

Представить уведомление необходимо в инспекцию по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов (п. 9 ст. 58 НК РФ).

Если госпошлина направлена в ФНС не в составе ЕНП (например, за регистрацию изменений в учредительные документы), следует подать заявление об уточнении платежа с копией платежки в ИФНС. П. 9 ст. 333.40 НК РФ установлено, что при обнаружении ошибки в оформлении поручения на перечисление государственной пошлины, не повлекшей ее неперечисления в бюджетную систему Российской Федерации на счет Федерального казначейства, уточнение платежа осуществляется в соответствии с бюджетным законодательством Российской Федерации.