За последние 10 – 15 лет кредитование в нашей стране претерпело серьезные изменения. Изначально был урегулирован вопрос с возможностью отказа от полиса страхования в течение 2 недель, таким образом, многие заемщики стали знать, что существует «период охлаждения», который позволяет полностью вернуть страховую премию.

В данной статье рассмотрим варианты отказа от страховки по кредиту, если прошло 14 дней. Рассмотрим правовые обоснования и аспекты подготовки заявления, которое необходимо составить для отказа от страховки, если установленный «период охлаждения» уже истек.

В каких случаях можно отказаться от страховки по кредиту по истечении 14 дней

Существует несколько законных ситуаций, когда можно вернуть страховую премию:

- досрочное погашение кредита – это обусловлено действием Федерального Закона №483, который с сентября 2020 года разрешил заемщикам пользоваться такой возможностью;

- недействительность акцепта и условий – если не были соблюдены все условия страхового полиса, то сделка может считаться недействительной;

- «навязывание», проставление меток банком – если будет обнаружено действие существенного заблуждения, то также можно вернуть денежные средства.

Далее мы постараемся рассмотреть каждую ситуацию отдельно.

Отказ от страховки при досрочном закрытии (погашении) кредита

Мы уже указали, что эта возможность предусмотрена действующим законодательством. Чтобы после закрытия кредита вернуть часть страховой премии, необходимо направить в страховую организацию письменное заявление с указанием всех обстоятельств оформления договора. Обычно требуется предоставить: само заявление о возврате части страховой премии, копию кредитного договора, справку о досрочном погашении кредита, копию паспорта (основной разворот + разворот с действующей регистрацией).

Обратите внимание, что вернуть часть страховой премии можно только при условии, что полис страхования был заключен в целях обеспечения исполнения обязательств по кредитному договору, а именно:

- оказывал влияние на формирование процентной ставки;

- покрывал риски, указанные в индивидуальных условиях кредитования, а в качестве выгодоприобретателя был указан Банк;

- влиял на показатель расчета ПСК.

Если было обнаружено перечисленное соответствие, то можно смело составлять и направлять заявление страховщику.

Возврат страховой премии, если не были соблюдены условия заключения договора страхования

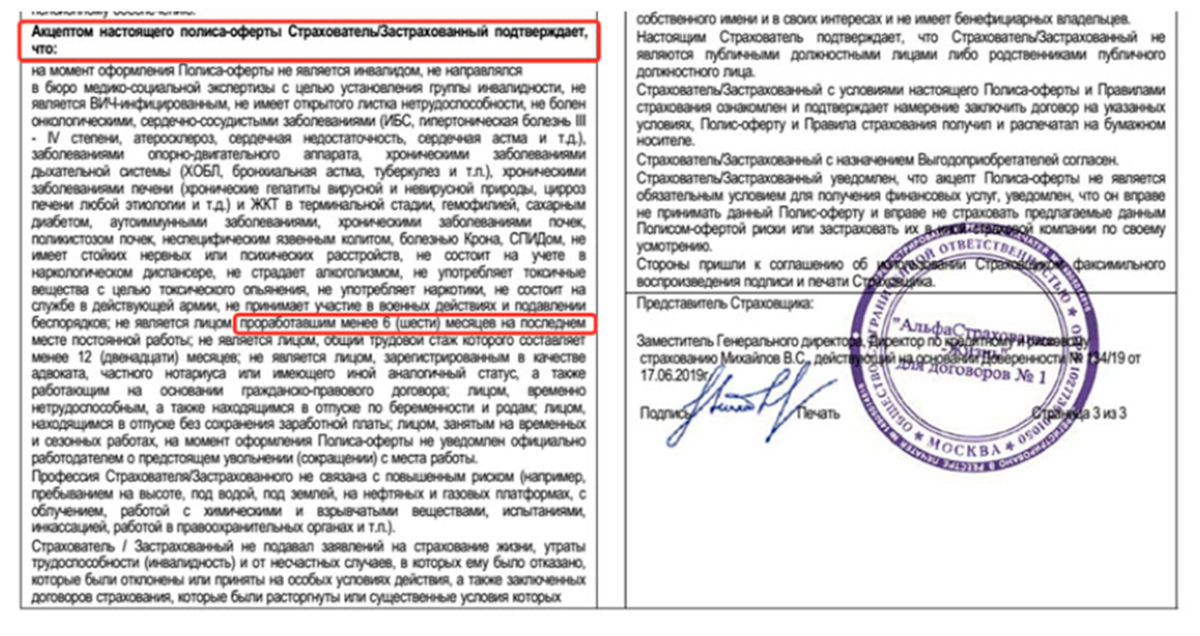

При подписании договора страхования заемщик дает заверения, что его условия соответствуют требованиям страховой организации, это может выглядеть следующим образом:

На скриншоте мы видим, что существует определенный набор требований к Страхователю, т.е. к лицу с которым Страховщик заключает договор страхования (это может быть оформлено в виде "заверений" о которых клиент заверяет страховую компанию, например о том, что нет определенных заболеваний, вид трудовой деятельности не связан с риском и т.д.), например: требование по минимальному стажу на последнем месте трудоустройстве не менее 6 месяцев. Но предположим, что заемщик является индивидуальным предпринимателем или у него отсутствует официальное трудоустройства. Также могут иметься ограничения по здоровью, которые не были учтены при заключении сделки.

Таким образом, если присутствует такое несоответствие, то подобное положение можно использовать в свою пользу. Но изначально придется документально подтвердить, что у вас отсутствовал интерес в подписании такого договора. Для этого также необходимо составить заявление и направить его в страховую организацию.

Что делать, если услуга была «навязана» или банк самостоятельно проставил метки о согласии на заключение договоров страхования?

Сейчас многие кредитно-финансовые организации перешли на онлайн-режим оформления кредитов. При этом часто возникает ситуация, когда заемщику предлагается оформить несколько страховок и платных услуг, чтобы получить «скидку» к процентной ставке. При этом обычно требования по рискам выполняет только один менее дорогой полис, а дорогостоящий получается идет в комплекте и оформляется заемщиком под влиянием существенного заблуждения.

Конечно, в данных ситуациях можно сказать, что нужно быть более внимательным, читать все кредитные документы и принимать осознанное решение.

Но в большинстве случаев, клиенты доверяют менеджеру банка, т.е. "не читают информацию" а "слушают менеджера банка". К сожалению многие сотрудники банка этим пользуются и попросту обманывают клиентов "продавая" не нужные страховки. В последствии доказать факт обмана, или введения в заблуждение менеджером банка, практически невозможно. Дело в том, что ваша подпись будет "говорить об обратном", указывая на то, что "вы сами это захотели и просили банк включить оплату этих страховок в кредит".

Однако, если подписание кредитных документов происходило в онлайн формате (без "собственноручного" подписания), то есть ряд возможностей позволяющих вернуть деньги даже по прошествии 14 дней!

Дело в том, что при онлайн подписании кредитных документов, можно ссылаться на несколько аспектов, которые могут ущемлять права потребителя:

Во-первых. При онлайн оформлении все отметки и согласия на оформление страховок и других платных услуг проставляются автоматизированной системой. Согласно части 2 статьи 7 Закона № 353-ФЗ, Если при предоставлении потребительского кредита (займа) заемщику за отдельную плату предлагаются дополнительные услуги, оказываемые кредитором и (или) третьими лицами, включая страхование жизни и (или) здоровья заемщика в пользу кредитора, а также иного страхового интереса заемщика, должно быть оформлено заявление о предоставлении потребительского кредита (займа) по установленной кредитором форме, содержащее согласие заемщика на оказание ему таких услуг, в том числе на заключение иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа). Кредитор в таком заявлении о предоставлении потребительского кредита (займа) обязан указать стоимость предлагаемой за отдельную плату дополнительной услуги кредитора и должен обеспечить возможность заемщику согласиться или отказаться от оказания ему за отдельную плату такой дополнительной услуги, в том числе посредством заключения иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа). Проставление кредитором отметок о согласии заемщика на оказание ему дополнительных услуг не допускается.

Между тем есть письмо ЦБРФ «о недопустимости проставления за потребителя автоматического согласия на приобретение дополнительных страховых услуг» https://cbr.ru/Crosscut/LawActs/File/5839

Во-вторых. При онлайн оформлении кредита, очень часто происходит ОДНОМОМЕНТНОЕ подписание ВСЕХ кредитных документов одной простой электронной подписью по средствам введения кода из СМС.

Из анализа частей 2, 3 и 5 статьи 7 Закона № 353-ФЗ в их взаимосвязи следует, что договор потребительского займа оформляется и подписывается по итогам рассмотрения кредитором предварительно оформленного заявления заемщика о предоставлении потребительского займа, содержащего согласие заемщика на оказание ему дополнительных услуг.

В связи с вышеизложенным, можно сделать вывод, что после подачи заявления на получение кредита, банк должен рассмотреть это заявление и в случае положительного решения у заемщика должна быть возможность ознакомиться с предложенным к подписанию кредитным договором (при необходимости внести в него изменения и т.д.) и только после этого согласиться или отказаться от заключения кредитного договора (т.е. подписать договор, или отказаться от его подписания).

Когда и анкета-заявление на получение кредита и кредитный договор, подписываются ОДНОМОМЕНТНО - это является свидетельством ущемления прав потребителя и может служить доказательством о навязывании услуг.

В этом случае можно действовать определенным образом:

- Подготовить заявление, в котором потребуется не просто прописать факт навязывания услуги, но обосновать свою позицию с точки зрения закона. Если был факт существенного заблуждения, то сделка может быть признана недействительной по статье 178 ГК РФ. В подобной ситуации можно требовать возврата в полном объеме.

- Теперь необходимо подождать 10 рабочих дней или получения отрицательного/положительного ответа (т.к. десятидневный срок на удовлетворение требований потребителя устанавливается ст. 31 ЗоЗПП).

- При получении отказа в удовлетворении требований следующим шагом будет составление досудебной претензии, на которую ждем ответ 30 календарных дней)

- Следующий шаг - это обращение в службу финансового уполномоченного, для досудебного урегулирования спора (срок рассмотрения обращения - до 30 дней).

Учитывая действующее законодательство, есть достаточное количество вариантов, позволяющих отказаться от страховки по кредиту, даже если прошло 14 дней. Обычно существует несколько потенциальных нарушений, которые при необходимости можно использовать в свою пользу. Главное – проанализировать имеющийся пакет документов и законы, касающиеся этой темы.

Если остались вопросы, то предлагаем воспользоваться первичной консультацией по телефону: 8 (977) 444-00-50 (Сергей). Имеем большой практический опыт возврата денег за навязанные страховки и другие платные услуги.