Для тех кто впервые на моем канале короткая справка.

У меня, чуть меньше 7 млн. долгов. Это 2 ипотеки и кредитка. Основной долг - ипотека за квартиру в которой живу.

За время ведения блога я уже выплатила один кредит, сформировала подушку безопасности в 150 тыс.

А теперь для всех.

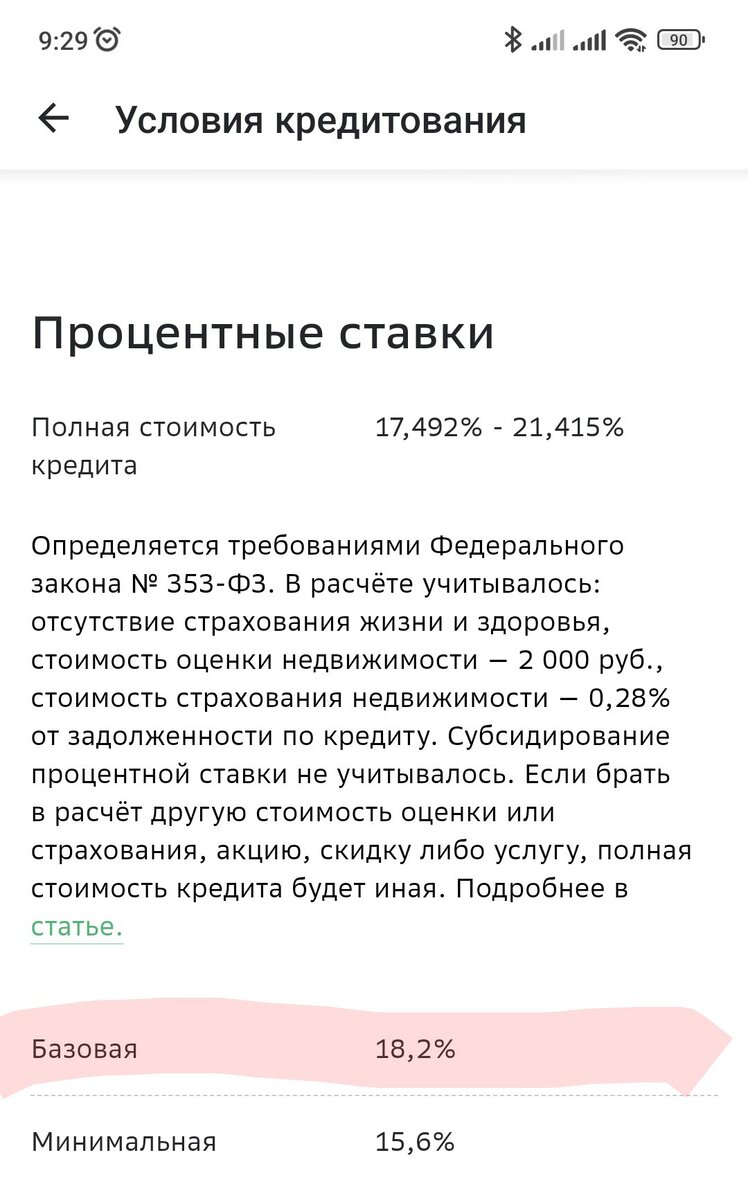

Из 6,7 млн. общей суммы задолженности 4,7 это ипотека под 11,4%. Взяла я ее в марте 2023 года. Когда брала были чуть-чуть другие планы. Ну во-первых я рассчитывала в июне-июле продам квартиру, которая мне досталась в наследство. Продать я ее хотела где-то за 5,2-5,5 млн. Но что-то пошло не так. Квартиру продать не удалось, поэтому она сейчас сдается за очень небольшую сумму. А я плачу очень большую сумму ипотеки)

Я не буду вдаваться в подробности на тему "зачем было брать ипотеку, если было где жить". Сразу всем неравнодушным скажу, что о своём решении я абсолютно не жалею. И покупка этой квартиры и ипотека соответственно были одними из лучших решений принятых в 2023 году.

Второе на что я рассчитывала: ставки упадут и я перекредетуюсь под меньший процент🤣 а вот тут прям смешно.

Сейчас ипотека на вторичку с минимальным взносом в 10% под 11,4% годовых кажется чем-то невозможным.

Но ни о каком уменьшении ставки и речи идти не может. Сейчас я бы смогла взять ипотеку только под 18,4% годовых, а это дороже чем покупки с кредитки, по которой у меня ставка от 10 % до 18 %.

Так что я продолжаю утверждать, что лучшее время для покупки недвижимости - вчера. Вчера было или дешевле, или выгоднее или еще миллион или)

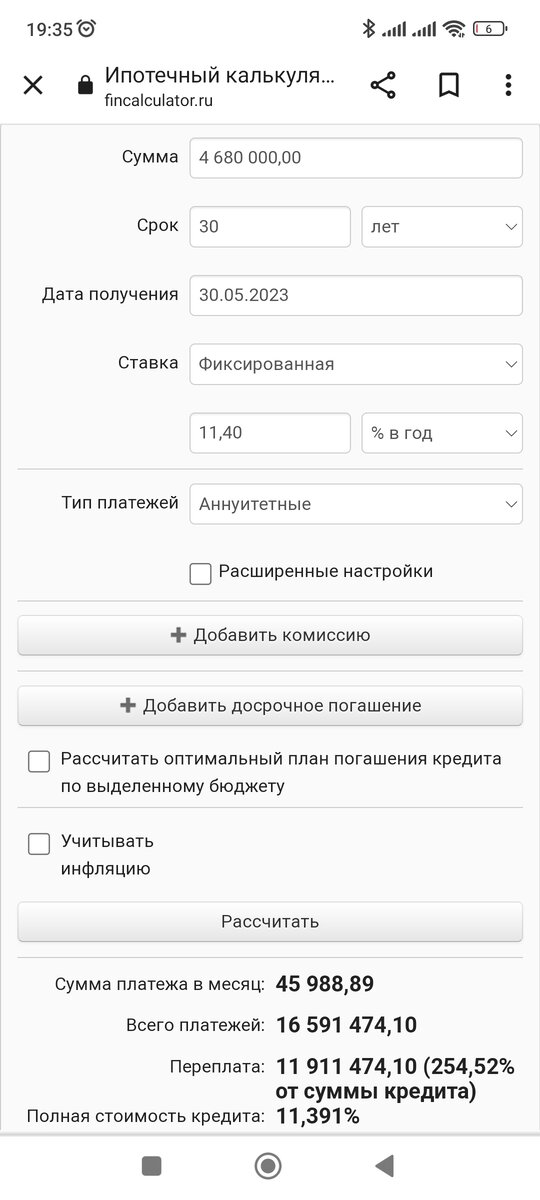

У меня по ипотеке аннуитетная система платежей и плачу я чуть меньше 46 тыс. в месяц.

Отступление, если вдруг вы выбираете кредит или ипотеку и у вас есть возможность выбрать между дифференцированной и аннуитетной системой платежей не задумываясь хватайте первый вариант. Экономия 10-20% только на системе расчёта процентов. Именно по этому дифференцированные кредиты так редко встречаются, они менее выгодны банкам.

Так вот я плачу 46 тыс. в месяц за квартиру, которую можно было бы снять ну за 30-35 тыс. Но ни это меня расстраивает, а то что из 46 тыс. у меня в погашение основного долга идет чуть-чуть больше чем ни-че-го. В этом месяце это 2232 рубля.

Жесть да? 2232 рубля долга и 43 755 руб. процентов банку! А теперь внимание. Это блин удачный месяц!!! В прошлом на погашение долга из 46 тыс. шло всего 766 рублей. А все почему? Все потому что ипотека взята хоть и на неплохих по сегодняшним меркам условиям, но на 30 лет. Т. е. если вносить платежи ровно по графику, то ипотеку я закрою через 5 лет после выхода на пенсию, и это если за следующие 30 лет не будет пенсионной реформы.

Переплата за 30 лет составит около 12 миллионов, при кредите меньше 5 миллионов.

Так вот, единственный шанс изменить соотношение тело долга/проценты это досрочное погашение. Не секрет, что чем раньше ты начинаешь вносить досрочные платежи тем больше экономишь на процентах.

У меня возможность внести досрочное погашение появилось только сейчас, спустя 9 месяцев с оформления ипотеки.

Ипотека у меня в самом зелёном банке страны. И в нём, для того, чтоб досрочный платеж хоть как-то повлиял на тело долга, этот платеж надо внести либо в плановую дату с основным платежом, либо в течении первых дней после уплаты очередного платежа. Иначе твой досрочный платеж пойдет на погашение процентов, а не в тело долга.

Второй неприятный момент. Досрочный платеж может быть абсолютно любого размера. Да, но... Если я вдруг захочу внести 1000 р. досрочного платежа мне придется идти в банк, сидеть в очереди и выносить мозг оператору, чтоб досрочный платеж попал на день основного платежа и ни секундой раньше или позже. А зачем тогда приложение? В приложении можно сделать досрочный платеж в размере не менее 30% от суммы ежемесячного платежа и в моем случае это почти 14 тыс., что как бы не мало. Вот такая лёгкая хитрость от самого зелёного банка страны. Но и я дама упëртая, поэтому со следующего месяца видимо буду ходить в банк знакомиться с операторами, благо офис прям на против квартиры, за которую и плачу.

Досрочка бывает двух видов:

- направленная на уменьшение ежемесячного платежа

- направленная на уменьшение срока кредита

Так вот, чтоб уменьшить сумму платежа на 1000р. мне надо внести единовременно досрочно 110 000 руб. И за счёт этого я сэкономлю на процентах аж 313 тыс. руб.

Кстати, многие финансовые гуру топят именно за этот вариант. Так как он сокращает ежемесячную кредитную нагрузку на вас, и никто не мешает вам и дальше платить столько же сколько платили, ну то есть в моем случае уменьшить платеж до 45 тыс., а продолжать платить 46 тыс., просто 1000 направлять на досрочное погашение. Но напомню, что для этого надо идти в банк, а он не у всех через дорогу. А еще, как только эта 1000р.уйдет из обязательного платежа, на неё появиться тысяча и один соблазн потратить на что-то другое.

По этому я использовала второй вариант - досрочное погашение направленное на уменьшение срока ипотеки. И о чудо я внесла 13807 руб. (ну очень не хочется 30 декабря сидеть в офисе банка) и экономия на процентах составила почти 364 тыс. руб.

Когда ты в цифрах видешь, что 14 тыс. дают большую экономическую выгоду чем 110 тыс., становиться немного не по себе.

Ну и срок ипотеки сократился больше чем на полгода.

Смогу ли я каждый месяц делать досрочное погашение в размере 13800 руб. - нет.

Буду ли я стараться делать досрочное погашение ежемесячно - да.

Всегда ли я буду делать досрочное погашение направленное на уменьшение срока ипотеки - не уверенна.

Но начало положено и я уже сэкономила более 365 000 руб. первым досрочным платежом.