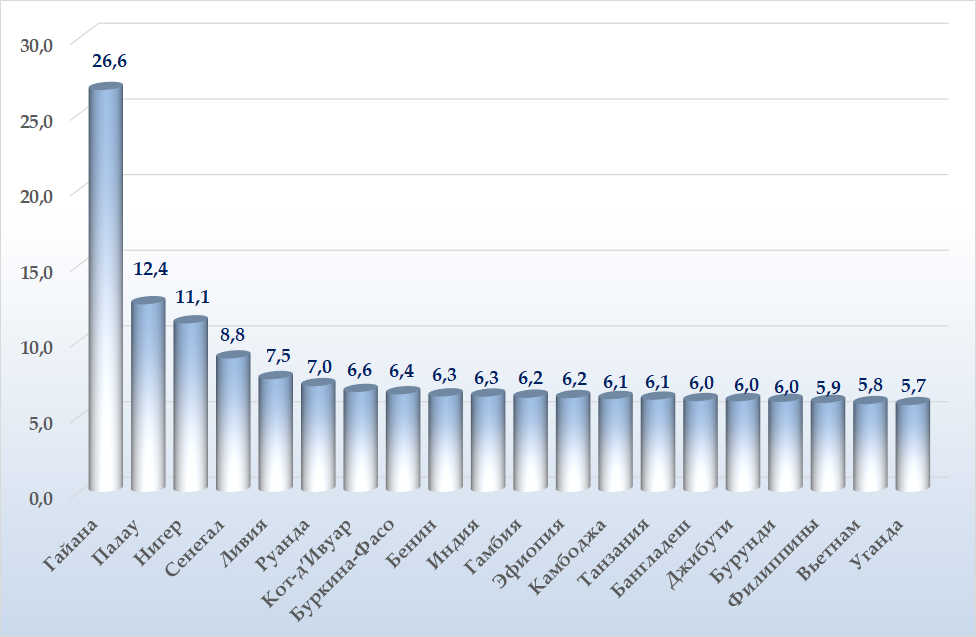

Согласно одному из самых цитируемых в мире прогнозов (от Международного валютного фонда, МВФ), мировой ВВП вырастет на 2.9%. На рисунках ниже приведены данные по 20 лидерам и аутсайдерам роста в следующем году. Конечно, экономический рост Гайаны с населением 0.8 млн человек и Палау с численностью жителей 18 тыс. человек, носит случайный характер и заметного влияния на мировой ВВП не оказывает, но среди лидеров роста есть и серьезные азиатские государства, стремительно набирающие силу. Так, Вьетнам со 100 млн населением прирастет на 5.8%, 1.4 миллиардная Индия на 6.3%, Бангладеш (172 млн) и Филиппины (115 млн) по 6% и т.д. Да и Китай, хотя и не вошел по версии МВФ в ТОП-20, но темп роста ВВП этой страны в следующем году по разным оценкам составит 4-5%, и это при том, что международные организации, как правило, занижают соответствующие показатели.

А кто в аутсайдерах роста? Италия, Германия, Швеция, Франция, Япония и т. д. – иными словами те страны, которые антироссийскими санкциями «выстрелили себе в ногу». России МВФ предсказывается рост 1.05%, но про нашу страну – разговор отдельный (ниже).

Ключевые риски реализации этих прогнозов МВФ видит в эскалации конфликтов, а также в геоэкономической фрагментации, которая тормозит экономический рост и про которую Фонд писал на протяжении всего 2023 года (1, 2 и 3).

В свою очередь Организация экономического сотрудничества и развития (ОЭСР) в конце текущего года также выпустила прогноз развития мировой экономики на 2024 и 2025 гг.

Ключевые моменты этого прогноза:

1. Рост мировой экономики в 2024 г. составит 2.7%, а в 2025 г увеличится до 3.0%.

2. Локомотивами роста будут азиатские страны, главным образом – Индия, экономика которой вырастет на 6.1% и 6.5% в 2024 и 2025 гг. соответственно.

3. Для России прогнозируется средний рост на 1%, т. е. это опять уровень статистической погрешности.

4. Основные риски развития мировой экономики связаны с ужесточением денежно-кредитной политики в большинстве развитых стран, а также с ростом геополитической напряженности из-за военных конфликтов.

Теперь о России. На следующий год ключевые прогнозисты мира рисуют нам рост около 1%. Кстати, все их предыдущие прогнозы, а особенно 2022 г. сбылись с точностью до наоборот (к примеру, МВФ тогда оценивал снижение ВВП России на -8.5% в 2022 г. и на -2.3% в 2023 г.). Мы не один раз приводили расчеты, произведенные с использованием математических моделей, и доказывали, что потенциал нашей страны позволяет нам расти на 5–7% ежегодно. Для этого необходимо развитие производств с высокой добавленной стоимостью, обрабатывающих производств и строительства. Более подробная разбивка с использованием расширенного межотраслевого баланса показывает наиболее приоритетные отрасли промышленности с точки зрения их мультипликативного влияния на валовый выпуск. Среди них наибольший синергетический эффект у авиационной, автомобильной, ракетно-космической промышленности, а также у отраслей, создающих новые материалы.

Кроме того, диверсифицированная экономика способствует стимулированию роста, созданию новых рабочих мест, повышает уровень национальной безопасности (практически все расчеты с моделями торговых войн показывают большую защищенность таких экономик в случае атаки). Но развитие этих отраслей невозможно без государственного планирования.

Крайне необходимы инвестиции с инфраструктуру (транспортную, энергетическую и телекоммуникационную) и очень важно межрегиональное сглаживание. В числе механизмов решения обозначенной проблемы – предоставление налоговых льгот депрессивным регионам, а также субсидий и иных целевых трансфертов из федерального бюджета. Перечислять необходимые меры можно долго, но реализация большинства из них требует адекватной денежно-кредитной политики Центрального банка.

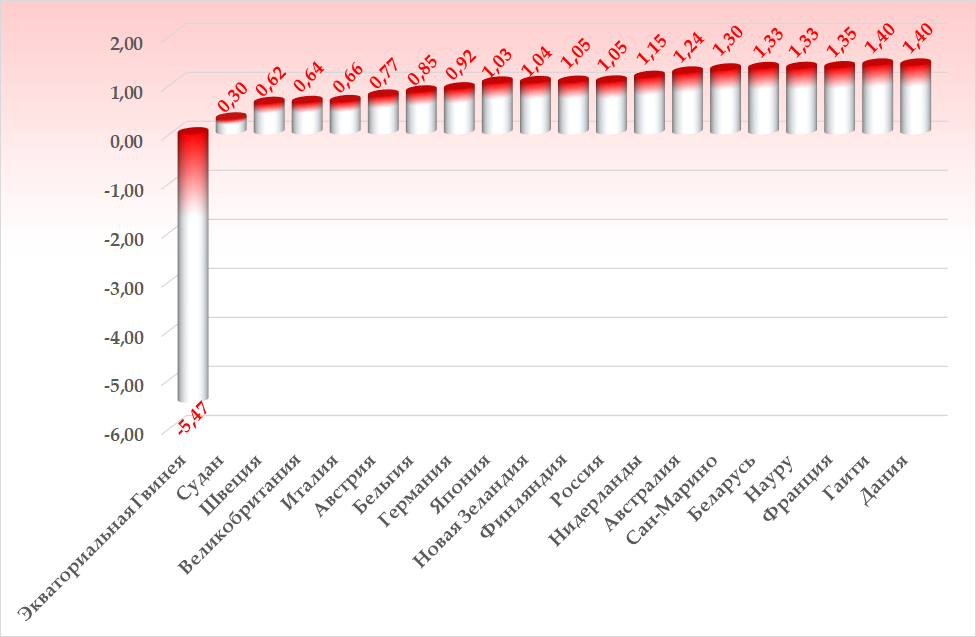

На рисунке приведены ключевые ставки по странам – лидерам 2024 г. по темпам роста. Как видно, только для одной из них уровень ставки процента соответствует российскому (16%).

А на следующем рисунке приведены ключевые ставки по странам ОЭСР и G20. И опять-таки, если исключить Аргентину с ее новым правительством и Турцию, не нашедшую необходимый баланс в денежной политике, то Россия выглядит совсем не лучшим образом.

Объективных причин для такой высокой ставки просто нет – эта мера приводит к сокращению кредитования, падению инвестиций, снижению производства и новой девальвации рубля. А бороться с ней наш ЦБ будет, по-прежнему, удушая экономический рост повышением ставки и сдерживая прирост денежной массы. Кстати, ее уровень значительно ниже, чем у стран – мировых лидеров (Китай, США и др.).

Другой момент, на который хотелось бы обратить внимание. За период с прихода команды Э. Набиуллиной, то есть с 2013 года по 2022 г., ключевая ставка менялась 45 раз, что гораздо чаще, чем в других странах (рисунок ниже). Такой способ осуществления денежно-кредитной политики дезориентирует инвесторов и прочих участников экономической системы, потому что непонятно, что ожидать в следующий момент времени: будет ли ставка опять опущена или поднята.

Непонятно по какой причине наш ЦБ упорно игнорирует опыт Китая. Политика Народного банка КНР, который, кстати, не является независимым, а подчинен Госсовету страны, направлена на реальное развитие страны, а не на сегментированные действия по борьбе с инфляцией как у ЦБ РФ. Деятельность Народного банка КНР гораздо более сложная. Так, денежно-кредитная политика Китая заключается в поддержании стабильного курса юаня и стимулировании экономического роста и именно этим двум целям подчинен процесс регулирования ключевой ставки. В официальном документе «China’s Interest Rate System and Market-based Interest Rate Reform», размещенном на официальном сайте организации приведена информация о линейке процентных ставок (как минимум 9 значений), определенных для различных акторов экономической системы и, в том числе, зависящих от срока кредитования. В том же документе отмечено, что движение к такой системе было достаточно продолжительным (около 30 лет) и неокончательным, поскольку внешняя среда динамична и потребности реального сектора в денежных средствах постоянно меняются.

Таким образом, потенциал нашей страны по-прежнему огромен и рост может быть не ниже, чем у Нигера, Сенегала, Ливии, Руанда, Кот-д’Ивуара, Буркина-Фасо, Бенина и др., но для этого нужно сопряжение работы правительства с денежно-кредитной политики ЦБ РФ.

Более подробно в телеграм-канале.