Исполнительная надпись - это специальная отметка нотариуса на договоре, которая дает право кредитору принудительно взыскать деньги или имущество с должника, который уклонялся от возврата долга, без обращения в суд. При наличии исполнительной надписи кредитор может обратиться к судебным приставам без проведения дополнительных судебных процедур, что позволяет экономить время и ресурсы.

Теперь банкам нет необходимости обращаться в суд и получить судебный приказ или исполнительный лист, чтобы заблокировать счет должника и взыскать просроченный долг.

Банки добавляют в кредитный договор условие о возможности взыскания с помощью исполнительной надписи нотариуса. При просрочке платежа банк уведомляет должника о своем намерении обратиться за исполнительной надписью и если в течение двух недель должник не исполнит обязательство, банк обращается к нотариусу и получает исполнительную надпись, а затем обращается к судебным приставам. В результате приставы моментально блокируют счета и взыскивают долг.

В Сбербанке онлайн предусмотрен отказ от применения банком исполнительной надписи нотариуса.

Подробнее расскажем как это сделать:

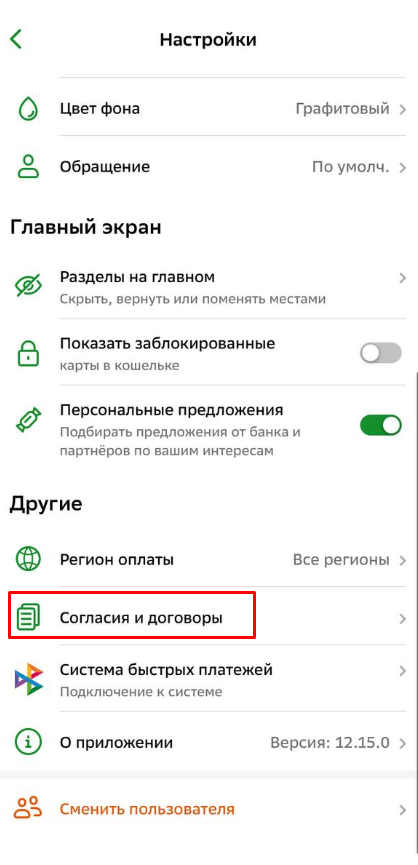

В личном кабинете необходимо зайти в раздел «Профиль» «О приложении», «Согласия и договоры», «Отказ от использования исполнительной надписи нотариуса». Сформируется электронное заявление с запретом Сбербанку включать в кредитные договоры пункт о взыскании задолженность через нотариуса.

Однако, упомянем о двух очень важных моментах:

- Если кредитных договор уже заключен и в нем есть положение о способе взыскания по исполнительной надписи нотариуса, такой отказ не спасет от взыскания.

- Если в вашем текущем кредитном договоре отсутствует условие о возможности взыскания через нотариуса, то крайне важно направить указанное нами заявление, чтобы банк не мог включить это условие в уже действующий договор без вашего согласия.

Основная опасность такого вида взыскания, которая отличает его от судебного приказа - невозможность отмены и добровольное согласие. Во-первых, данное взыскание не подлежит отмене после наложения ареста на счета, и средства будут удерживаться до полного погашения задолженности. Во-вторых, банки включают данное условие в кредитные договоры, а клиенты дают согласие, не осознавая всю серьезность этого условия и его последствия.

Но есть и положительный момент: при взыскании банком долга по исполнительной надписи, нотариус удостоверяет обращение взыскания только в части ежемесячного основного долга и процентов по нему. Штрафы, пени и иные санкции при этом не учитываются. Поэтому стоит отметить, если совершать просрочки ежемесячно, банк ежемесячно может обращаться к нотариусу и получать пропущенный платеж.

Получить консультацию по банкротству от Ведущего юриста Вы можете на нашем сайте

В завершение хочется напомнить, прежде чем заключать кредитный договор, проверьте все его условия, в том числе и способы возврата просроченных платежей. Если же договор уже заключен и в нем есть условие об исполнительной надписи, советуем относиться к ежемесячным платежам с еще большей осторожностью и не допускать просрочек, чтобы избежать блокировки счетов со стороны судебных приставов.