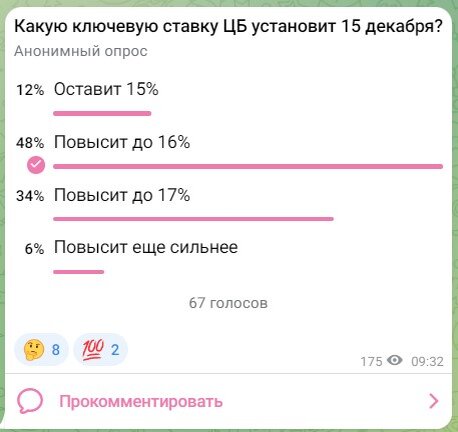

На этот раз сработал базовый сценарий, совпавший с консенсус-прогнозом аналитиков: Банк России поднял ключевую ставку до 16%.

Большинство (почти половина) моих читателей, проголосовавших в опросе в Телеграм-канале, тоже правильно спрогнозировали намерения регулятора, хотя были и другие мнения:

Что важно, на этот раз ожидания Банка России по дальнейшей динамике ставки уже нейтральные, тогда как ранее они склонялись в сторону роста. Так что, вполне вероятно, что это максимальное значение ставки, которое мы увидим в этом цикле. Но снижаться она, скорее всего, начнет еще не скоро, какое-то время будет оставаться равной 16%, о чем так же говорится в заявлении ЦБ.

Далее традиционно предлагаю вашему вниманию ключевые выдержки из речи председателя ЦБ Эльвиры Набиуллиной, которая аргументировала сегодняшнее решение регулятора.

Инфляция

Базовая инфляция уже 4 месяца растет темпами более 10% в год в пересчете на годовые (напомню, что базовая инфляция - это без учета цен на продукты и энергоносители).

Перенос в цены девальвации рубля, происходившей до сентября, уже близок к завершению. Сейчас основной рост цен наблюдается в компонентах потребительской корзины, которая слабо зависит от курса валют.

Рост цен на услуги, за исключением ЖКХ, за последние 3 месяца превысил 14% в пересчете на годовые - это индикатор устойчивого инфляционного давления. Рост цен происходит из-за растущего спроса.

А рост спроса подпитывается высокими инфляционными ожиданиями граждан и бизнеса. Они остаются на высоких уровнях уже несколько месяцев.

Инфляция по итогам года составит вблизи 7,5% годовых. В следующем году она будет замедляться, но для этого потребуется длительный период высоких процентных ставок.

Экономика

Рост ВВП в 3 и 4 квартале сложился выше ожиданий. Экономика сейчас задействует ресурсы практически на полную мощность.

Безработица обновила очередной минимум 2,9% годовых. Многие предприятия к росту интенсивности использования рабочей силы: увеличения продолжительности рабочего дня и количества смен.

Трудовые ресурсы определяют возможности экономики, задают ее потенциал. Их не хватает, а значит, экономика отклонилась от своего потенциала, не успевает за растущим спросом.

Далее идет очень важная мысль, которую стоит процитировать полностью:

Если бы мы закрыли глаза на высокую инфляцию и не ужесточали денежно-кредитную политику, экономике это только навредило бы. Представьте, что экономика — это автомобиль. Если пытаться ехать быстрее, чем задано конструкцией автомобиля, и изо всех сил давить на газ, то двигатель рано или поздно перегреется, и далеко мы не уедем. Ехать, возможно, будем быстро, но недолго. В условиях перегрева экономики — другими словами, дефицита производственных и трудовых ресурсов — создание каждой дополнительной единицы товара будет даваться экономике все сложнее и дороже. Попытка расти быстрее потенциала за счет мягкой денежно-кредитной политики выльется в рост цен, который будет все больше съедать сбережения и рост зарплат. В итоге реального роста благосостояния общества мы не получим. Именно этого мы и хотим избежать, обеспечивая возвращение инфляции к цели, а экономики — на траекторию сбалансированного устойчивого роста.

Денежно-кредитные условия

Банковский сектор подстраивается к повышению ключевой ставки. На депозитном рынке наблюдается прирост средств, благодаря росту ставок.

Реакция кредитного рынка неоднородная. В кредитовании бизнеса есть слабое замедление, пока оно растет довольно высокими темпами, особенно на короткие сроки. Спрос на кредиты поддерживается высокими инфляционными ожиданиями.

Также высокими темпами продолжает расти ипотечное кредитования за счет льготных программ - в ноябре на них пришлось 80% выданных кредитов. Это мешает работе ЦБ в борьбе с инфляцией.

А необеспеченное потребительское кредитование замедляется.

В следующем году ЦБ ожидает более сильное замедление темпов кредитования, благодаря ряду принятых мер.

Внешние условия

Мировая экономика замедляется, что приводит к падению спроса и цен на сырье. Это один из главных факторов сокращения российского экспорта в последние 2 месяца. С некоторым лагом это скажется на снижении валютных поступлений от внешней торговли.

Ожидаем поддержку нефтяным ценам от решения ОПЕК+ по сокращению добычи.

Импорт также снижается, но меньшими темпами, чем экспорт.

Заключение

Баланс рисков остается смещенным в сторону проинфляционных. Основные риски - геополитика, замедление мировой экономики, потенциальная девальвация рубля, льготные кредитные программы.

Благодаря всем этим факторам, влияние ключевой ставки на экономику гораздо слабее, что и вынуждает удерживать ее высокой на более длительном временном промежутке.

Финал выступления процитирую:

Банк России будет устанавливать ключевую ставку так, чтобы вернуть инфляцию к цели в конце следующего года. Пока мы не увидим, что складывается устойчивая тенденция к замедлению роста цен и к снижению инфляционных ожиданий, ключевая ставка будет оставаться высокой столько времени, сколько потребуется.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.