ТС Spread мы продолжаем считать что нет причин для падения рынка. long.

Краткие итоги

Федеральная резервная система оставила ставку неизменной на уровне 5,25-5,5% третье заседание подряд. Они признают, что экономика замедляется, а инфляционное давление ослабевает, и включили дополнительное снижение ставок в свои собственные прогнозы. Хотя ставка в 75 б.п. меньше, чем прогнозировалось на рынках заранее, она вселяет надежды на значительное снижение ставок в 2024 году.

ФРС сохраняет политику стабильной, но ожидает, что в 2024 году может потребоваться значительное смягчение

Федеральная резервная система сохранила учетную ставку без изменений на уровне 5,25-5,5%, как многие ожидали, но есть «голубиный поворот», поскольку у нас есть признание того, что рост «замедлился по сравнению с высокими темпами в третьем квартале», а также признание того, что « инфляция за последний год снизилась». Председатель ФРС Джей Пауэлл пошел еще дальше на пресс-конференции, заявив, что рост экономики «существенно» замедлился. В сопроводительном заявлении также добавляется слово «любой» к предложению «при определении степени любого дополнительного ужесточения политики, которое может быть целесообразным для возврата инфляции к 2 процентам с течением времени», давая самый ясный намек на то, что в комитете есть согласие. что процентные ставки достигли своего пика. Это было единогласное решение.

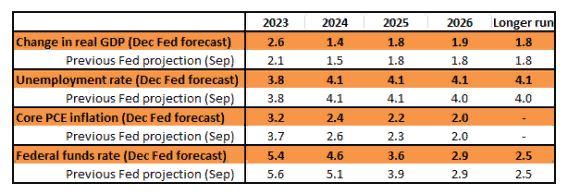

Между тем, в их точечном графике отдельных прогнозов предусмотрено дополнительное снижение ставок на 2024 год, так что теперь у них запланировано смягчение на 75 б.п. против 50 б.п. в сентябрьском обновлении. Но учтите также, что окончательного повышения ставок, предсказанного в сентябре, больше нет, поэтому теперь ожидается, что ставка по фондам ФРС составит 4,6% в конце 2024 года по сравнению с 5,1% ранее. Хотя этот сдвиг во взглядах чиновников не полностью отражает сокращение на 110 б.п., которое было оценено рынками в преддверии заседания, это изменение точки зрения чиновников дало рынку зеленый свет, чтобы настаивать на большем - ФРС рассматривается как довольно консервативное учреждение, которое серьезно взвешивает последствия того, что произойдет. он говорит - и это неожиданный сдвиг в их мировоззрении.

Вполне возможно, что точка зрения губернатора Криса Уоллера на инфляцию разделяется шире, чем думают. Он отметил, что если инфляция продолжит снижаться «еще несколько месяцев – я не знаю, как долго это может продолжаться – три месяца, четыре месяца, пять месяцев – мы будем уверены, что инфляция действительно снизится и уже в пути, вы могли бы затем начните снижать учетную ставку только потому, что инфляция ниже». В конце концов, вам не нужно ждать рецессии, прежде чем снижать процентные ставки.

Ниже приведена обновленная таблица их прогнозов по сравнению с тем, что они говорили в сентябре. Заранее и мы, и консенсус ожидали, что ФРС опубликует немного более высокие показатели ВВП и инфляции на 2024 год на 0,1пп.

Средние экономические прогнозы представителей Федеральной резервной системы по сравнению с тем, что они говорили в сентябре

Мы ожидаем сокращения на 150 б.п. в 2024 году, начиная с мая.

Этот «голубиный» сдвиг произошел раньше, чем мы ожидали, и мы увидели, как доходность 10-летних казначейских облигаций за день упала на 17 б.п. Несмотря на некоторые признаки замедления, экономика работает хорошо, рынок труда остается напряженным, а базовая инфляция остается на уровне 4%, что вдвое превышает целевой показатель ФРС. Чиновники захотят увидеть больше доказательств того, что повышение процентных ставок Федеральной резервной системы и связанное с этим ужесточение условий кредитования замедляют экономику, как и хотелось, поэтому перспектив скорого снижения ставок мало.

С точки зрения перспектив экономики и денежно-кредитной политики, потребитель является ключевым фактором, и, учитывая, что реальные располагаемые доходы домохозяйств стабилизируются, спрос на кредиты падает, а накопленные во время пандемии сбережения для многих исчерпаны, мы ожидаем заметного замедления активности до 2024 года. Инфляция начинает выглядеть лучше, и замедление инфляции, связанной с жильем, в сочетании с резким падением затрат на электроэнергию означает, что мы можем приблизиться к целевому показателю инфляции в 2% во втором квартале следующего года. ФРС, по-видимому, верит в аргумент о том, что они могут снизить процентные ставки, потому что падение инфляции приведет к увеличению реальной стоимости заимствований, но, учитывая наш более осторожный прогноз роста, мы думаем, что Федеральная резервная система в конечном итоге будет более агрессивно снижать ставки, чем они оба. и рынок в настоящее время ожидают.

Мы ожидаем снижения ставок на 150 б.п. в 2024 году, начиная с мая, и еще на 100 б.п. в начале 2025 года по сравнению с согласованными консенсус-ожиданиями Bloomberg на 100 б.п. в 2024 году и еще на 100-125 б.п. в 2025 году.

Недавнее падение рыночных ставок получило некоторое подтверждение со стороны ФРС, и теперь есть место для большего.

Единственное, что председатель Пауэлл не может контролировать, — это точечная диаграмма. У него есть одна точка, как и у остальных. Рынок смотрит на медианный результат, и, вуаля, он понял, что ФРС склоняется к снижению ставок в 2024 году, по крайней мере, больше, чем раньше. Это был доминирующий рыночный импульс, который привел к тому, что дополнительное снижение ставки также было дисконтировано рынком, теперь на уровне 125 б.п. Вся кривая сместилась вниз под влиянием реальных ставок. Кривая 2/10 лет также стала более крутой.

Это значимый результат. Теперь вопрос заключается в том, сможет ли двухлетняя облигация действительно вырваться на свободу и пойти вниз, став движущей силой кривой доходности, делая ее круче с начального конца. Традиционно это происходит за 3 месяца до фактического снижения ставок. Мы находимся на пороге этого, но еще не совсем там.

Это было замечательное продолжающееся движение рынка, особенно потому, что оно переплеталось с некоторыми хвостовыми аукционами, что свидетельствует о некотором сопротивлении падению рыночных ставок (в долгосрочной перспективе). Но со стороны председателя Пауэлла и FOMC мало что могло помешать этому. Последние данные на самом деле не подтверждают резкое падение урожайности. Но сегодня ФРС помогла это сделать. Ожидалось гораздо более агрессивное поведение ФРС.

Впереди стоит вопрос: какова справедливая стоимость 10-летних облигаций? Мы думаем, что это 4%. Это основано на том, что ставка по фондам достигнет 3%, и мы добавляем к этому кривую 100 б.п. Однако в качестве цели на 2024 год мы собираемся опуститься ниже 4%, а цель — 3,5%. Но движение ниже 4% к 3,5% будет процессом превышения.