- Стоимость обслуживания госдолга США в 2024 финансовом году может превысить 1 трлн долларов.

- Ужесточение монетарной политики со стороны ФРС будет способствовать размещению новых выпусков гособлигаций США по повышенным ставкам.

- В ближайшее годы исполнительная власть в США будет сохранять высокий уровень дефицита бюджета, что увеличит предложение казначейских ценных бумаг.

- Иностранные инвесторы не успевают наращивать свои позиции с такой же скоростью, с которой растет предложение казначейских ценных бумаг. Основными их покупателями стали домохозяйства (включая хедж-фонды и частные трастовые фонды).

- Минфин США увеличил долю краткосрочных векселей до 21% от общей суммы казначейских ценных бумаг и не исключает дальнейшего роста этого сегмента, так как это позволяет не фиксировать высокие ставки по госдолгу надолго.

Вопрос на триллион

Стоимость обслуживания госдолга США в 2024 финансовом году, то есть с октября 2023 по октябрь 2024 года, может превысить 1 трлн долларов. Аналитики Bloomberg получили эту цифру, умножив средневзвешенную процентную ставку по госдолгу на объем накопленных обязательств.

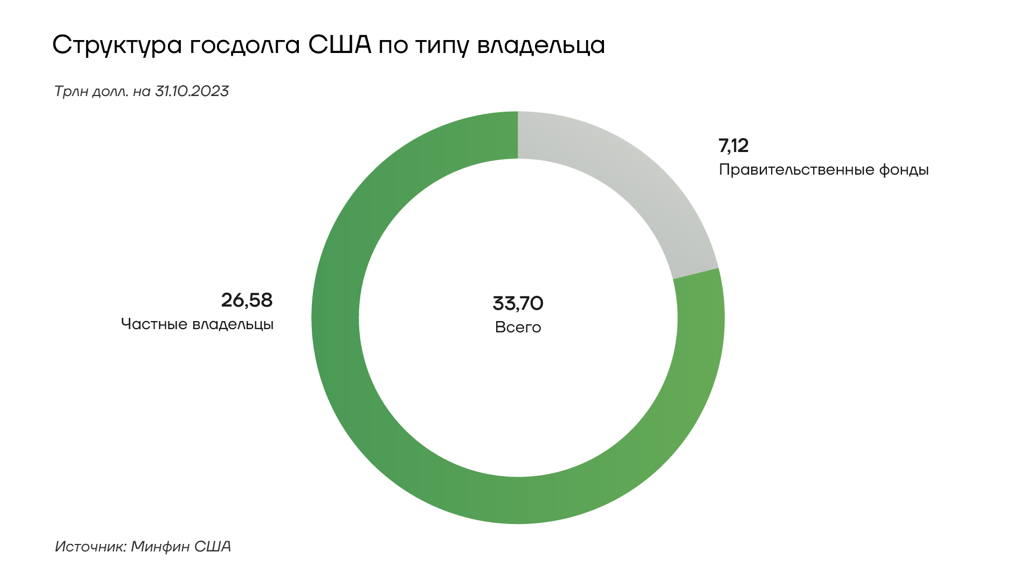

Однако есть несколько моментов, которые необходимо учитывать, чтобы лучше понимать ситуацию вокруг американского бюджета, накопленных долгов и стоимости их обслуживания. Из 33,7 триллионов долларов общей суммы задолженности казначейства США около 20% приходится на обязательства, которые возникли перед другими правительственными фондами.

В портфеле фондов социального страхования, пенсионного фонда для военнослужащих и госслужащих и других федеральных правительственных учреждений больше облигаций с длинными сроками погашения. Часть из них выпускалась еще до финансового кризиса 2008-2009 годов, когда уровень ставок был еще выше, чем в конце 2023 года. Поэтому в структуре процентных платежей по госдолгу за 2022 финансовый год выплаты в правительственные фонды до последнего времени занимали больше 30%, хотя на них приходится только 20% от общего объема долговой нагрузки американского казначейства.

Однако по мере того, как старые облигации будут погашаться, процентные платежи в правительственные фонды будут сокращаться. Так, в 2023 финансовом году они уже были меньше, чем в предыдущем — 216 млрд долларов из общих выплат в 882 млрд или 24,5%. Эта же динамика наблюдается и в первом месяце 2024 финансового года. В октябре 2023 года казначейство перечислило в правительственные фонды лишь 16 млрд долларов (17,98%) из 89 млрд долларов процентных платежей. Выплаты в правительственные фонды никак не сказываются на общей бюджетной ситуации, по сути, это просто перекладывание денег из одного кармана «Дяди Сэма» в другой. Но относительный объем таких нейтральных для бюджета операций уже уменьшается и продолжит сокращаться в будущем.

Хронические дефициты бюджета

Минфин США старается поддерживать на своих депозитах объем средств

в районе 730-750 млрд долларов, чтобы не допускать перебоев в финансировании государственных расходов. Добиться этого в условиях постоянного дефицита бюджета можно только наращивая объем заимствований.

В 2022 финансовом году необходимо было привлечь дополнительно около 1,3 трлн долларов, в 2023 финансовом году — около 1,7 трлн долларов. Структурные проблемы американской экономики сохранятся в обозримом будущем. Обязательные расходы на социальные пособия и два фонда компенсации медицинских расходов для пожилых людей продолжают увеличиваться.

Доходная часть бюджета не показывает существенной положительной динамики. Объем собранных подоходных налогов с физлиц уменьшился почти на 0,5 трлн долларов.

Эффект от роста заработных плат на фоне ускорения инфляции и относительно низкой по историческим меркам безработицы в 2024 финансовом году, по прогнозу Бюджетного офиса Конгресса США, также будет гораздо слабее, чем в предыдущем.

В прошлом году ситуацию с дефицитом спасла отмена планов аннулирования долгов за обучение для многих заемщиков. В сентябре 2022 года, в соответствии с бюджетными процедурами, используемыми для федеральных кредитных программ, администрация Байдена зафиксировала расходы в размере 379 млрд долларов США, чтобы отразить оценку долгосрочных затрат на списание долга. Это привело к увеличению дефицита в 2022 финансовом году. Однако из-за решения Верховного суда в июне 2023 года план списания так и не был реализован.

В результате в августе 2023 года казначейство зафиксировало сокращение расходов на программу списания студенческих кредитов на 333 млрд долларов, что уменьшило дефицит бюджета в 2023 финансовом году.

Если исключить действия, касающиеся планов аннулирования студенческих кредитов, из бюджетов обоих лет, дефицит на 2022 год был бы меньше, а дефицит на 2023 год — больше.

Дефицит в 2023 году составил бы 2,0 трлн долларов вместо 1,7 трлн долларов, а дефицит 2022 финансового года — 0,9 трлн вместо 1,3 трлн. Таким образом, если бы Байден не давал предвыборных обещаний по списанию долгов, которые обеспечили ему поддержку молодого электората, и бюджетной чехарды не было бы, дефицит вырос бы почти на 1,1 трлн долларов США с 2022 по 2023 финансовые года. Эта сумма является результатом снижения доходов и роста расходов на обязательные программы и на выплату процентов.

Высокие дефициты бюджета сохранятся на горизонте текущего и двух следующих финансовых годов. Первичные дилеры (24 крупных банка, которые имеют исключительное право участвовать на аукционах по размещению американского госдолга) предполагают, что они будут составлять около 1,8 трлн долларов в год. Это контрастирует с оценками Бюджетного офиса Конгресса, который ожидает, что дефицит снизится за этот же период до 1,5 трлн.

Еще одна переменная, от которой будет зависеть потребность в заимствованиях, заключается в действиях ФРС, на счетах которой на 29 ноября 2023 года находились обязательства казначейства на 4,73 трлн долларов.

Если Комитет по операциям на открытом рынке решит не возвращаться к рефинансированию доходов от этих бумаг или даже начнет продавать их, это будет оттягивать на себя спрос на американский госдолг. По оценкам первичных дилеров казначейству в ближайшие три финансовых года нужно размещать долговых обязательств на 2-2,5 трлн долларов ежегодно.

Расходы на содержание долгового Эвереста

За последние 10 лет суммарный объем обязательств американского казначейства перед внешними кредиторами, исключая долги перед правительственными фондами, более чем удвоился. На конец ноября он составлял 26,78 трлн долларов. Часть этой суммы приходится на неторгуемые обязательства, то есть на сберегательные облигации и другие инструменты, по которым не предусмотрена возможность смены владельца. Непосредственно номинальная стоимость свободно торгуемых ценных бумаг казначейства на конец первого квартала 2024 финансового года составляла около 25,9 трлн долларов. В обращении существуют пять основных видов американских долговых обязательств: казначейские векселя (бескупонные расписки со сроком погашения до одного года), казначейские ноты (бумаги с купонами с погашением от года до 10 лет), казначейские облигации (20- и 30-летние), обязательства с плавающей ставкой со сроком погашения 2 года и обязательства с защитой от инфляции.

За последние 5 лет структура облигационного рынка поменялась. Доля векселей выросла с 15% от общего объема госдолга до 21%, доля долгосрочных бумаг увеличилась на 2,7 процентного пункта до 16,5% за счет, преимущественно, снижения доли среднесрочных ценных бумаг.

Изменение тактики казначейства: больший вес векселей и скромное увеличение долгосрочных облигаций, видимо, продиктовано тем, что властям нужно найти новый способ существования в условиях высокой ключевой ставки, которую будет сохранять ФРС, как минимум, до середины следующего года. Для этого, с одной стороны, нужно занимать необходимые для расходов средства на короткие сроки, чтобы не фиксировать высокие ставки по заемным средствам надолго. А с другой — сохранять достаточный уровень предложения долгосрочных облигаций на аукционах, чтобы держать руку на пульсе настроений инвесторов и следить, какую премию они готовы требовать, чтобы инвестировать в госдолг, потенциально, на десятилетия. Такой подход, на первый взгляд, оправдывает себя. Средневзвешенная ставка по обязательствам казначейства выросла лишь до трех с небольшим процентов при ключевой ставке в 5,5%.

Однако ставка на векселя оправдана, если период высоких ставок будет недолгим. Если окажется, что инфляция носит структурный характер, и для борьбы с ней потребуется больше времени, чем до середины 2024 года, то расходы на то, чтобы занимать средства на несколько недель и постоянно перезанимать снова, будут быстро увеличиваться. В октябре 2023 года на проценты по векселям ушло чуть больше 24 миллиардов долларов или около трети всей суммы, которая ушла на обслуживание самых популярных видов долговых бумаг со свободным обращением. При этом месячные расходы на эту статью с начала 2022 года выросли вдвое.

Туманные перспективы

Ситуация с уровнем ставок по госдолгу и стоимостью его обслуживания зависит не только от общего объема предложения долговых обязательств и тактики их размещения, но и от спроса на ценные бумаги, которые пока считаются безрисковым вложением средств.

После 2022 года с облигационного рынка ушел главный покупатель — Федеральный резервный банк Нью-Йорка. Именно благодаря программе количественного смягчения, когда монетарные власти скупали госдолг, чтобы удерживать ставки для всей экономики как можно ниже, доля доступных частным инвесторам облигаций снизилась с 55% до 40% в период с 2010 по начало 2022 года.

В последние без малого два года идет обратный процесс. ФРС позволяет государственным ценным бумагам на своем балансе планомерно погашаться и не реинвестирует доходы из бумаг на балансе в новый госдолг. Высокие темпы роста ВВП США, которые по итогам третьего квартала 2023 года оказались выше 5% в год, позволяют монетарным властям продолжать скидывать госдолг с баланса.

Иностранные инвесторы не успевают наращивать свои позиции настолько же быстро, насколько растет американская долговая нагрузка. Если к началу мирового финансового кризиса 2008-2009 годов их доля на рынке казначейских ценных бумаг достигала почти 40%, то к этому году она уменьшилась вдвое, опустившись ниже 20%. Самое быстрое снижение доли иностранцев было в сегменте казначейских векселей. Она сократилась с 30% до 5%. Самый большой иностранный кредитор Минфина — японские инвесторы теряют интерес к новым размещениям по нескольким причинам. Во-первых, в конце июля 2023 года Банк Японии объявил, что отказывается от жесткого контроля над кривой доходности японских гособлигаций и позволит им расти. Это повышает их привлекательность.

Во-вторых, в этом году курс иены к доллару обновлял антирекорды, опускаясь ниже отметки 150 иен за доллар. Девальвация иены привела к двум эффектам: Минфин Японии начал активно продавать американские казначейские бумаги, чтобы увеличить предложение долларов на валютном рынке и поддержать свою валюту, а нестабильность обменного курса привела к тому, что стоимость контрактов, которые бы защищали от перепадов валютных котировок, стала больше, чем могли бы принести американские гособлигации даже при текущем повышенном уровне ставок.

Место ФРС и иностранцев начали занимать американские домохозяйства (в эту же категорию относят хедж-фонды и личные трасты). За вторую половину 2022 года и первую половину текущего они приобрели гособлигаций на сумму около 1,5 трлн долларов и обеспечили тем самым около 70% спроса на эти ценные бумаги. В Минфине США полагают, что эта категория покупателей более других чувствительна к изменениям цен на облигации, так как они всегда могут изменить свое решение, куда вкладывать свои средства, и не связаны регуляторными нормами, как, например, банки и страховые компании. Последние обязаны держать определенную часть своего капитала в максимально надежных ценных бумагах независимо от их цены. Таким образом, именно домохозяйства в широком смысле этого слова сейчас определяют маржинальный спрос, от которого будет зависеть рыночная цена. В условиях ухода с рынка ФРС, снижения внешнего спроса, хронически растущих дефицитов бюджета, скорее всего будет расти премия, которую потребуют домохозяйства за то, чтобы взять на себя риски, связанные с покупкой казначейских облигаций.

Следовательно, ставки по госдолгу, особенно с большими сроками погашения, будут расти. По базовому сценарию Бюджетного офиса Конгресса США они могут превысить 3,7% ВВП страны в 2030 финансовом году (более 1,2 трлн долларов) и стать самой крупной статьей расходов. Однако если в ближайшие годы произойдет крупная рецессия, то ситуация будет напоминать ту, что разворачивалась в последнее десятилетие. ФРС снизит ключевую ставку и, в случае необходимости, вернется на долговой рынок, чтобы сделать дешевле не только краткосрочное финансирование, но и долгосрочные кредиты. Налоговые поступления прекратят расти, а структурные дефициты останутся, что приведет к увеличению объема долговой нагрузки. Но при всем этом процентные платежи останутся низкими из-за доступных кредитов ФРС.

Второй вопрос на триллион

Домохозяйства, включая хедж-фонды, пытаются заработать, предоставляя разросшемуся долговому рынку США дополнительную ликвидность. Они делают это с помощью производных финансовых инструментов, а точнее — фьючерсов, проводя на них и на спотовом рынке трежерис так называемые базисные сделки. Они представляют собой позицию на рынке, созданную посредством продажи фьючерсного контракта на поставку казначейского векселя и покупки самого векселя, который нужно будет поставить в будущем. Базисная сделка — не уникальна для рынка трежерис. Их проводят на многих фьючерсных рынках.

Многие инвесторы, такие как паевые и пенсионные фонды, полагаются на фьючерсы на казначейские векселя или облигации как на эффективный способ включить казначейские облигации в свои портфели. Преимущество такого подхода в том, что не обязательно вносить полную цену векселя, чтобы включить его в свой портфель. Это позволяет использовать капитал более эффективно. одновременно максимизируя их распределение в другие высокодоходные активы, такие как корпоративные облигации.

На каждого покупателя фьючерсного контракта должен быть продавец, а спрос и предложение на фьючерсы определяют их цену. Высокий спрос на фьючерсы на казначейские облигации относительно предложения приводит к несоответствию в ценах, когда фьючерсный контракт торгуется с премией к базовой облигации.

Это ценовое несоответствие – или «базис» – предоставляет участникам рынка возможность арбитража. Они могут продать фьючерс и купить нужные казначейские облигации. В день истечения срока действия фьючерсного контракта или в день экспирации цены сходятся, что делает сделку прибыльной для продавца фьючерсного контракта.

Некоторые хедж-фонды выступают в качестве продавцов фьючерсов на казначейские облигации и, одновременно, покупателей облигаций. Их участие в рынках сужает разницу (базис) в ценах между фьючерсным контрактом и самими казначейскими облигациями.

Разница между ценами казначейских облигаций и фьючерсами на них невелика, зачастую всего лишь пару сотых процентного пункта, поэтому доходность ничтожна. Но хедж-фонды могут увеличить размер своих ставок на то, что разрыв будет закрыт, используя заемные деньги для финансирования более масштабной сделки.

Поскольку казначейские облигации считаются залогом высочайшего качества, основные брокерские подразделения крупных банков Уолл-стрит с радостью предоставляют кредиты под них, часто по полной номинальной стоимости, а не со скидкой, как это бывает с менее надежными бумагами. При заключении сделки обратного выкупа (репо) хедж-фондам достаточно иметь относительно небольшие суммы собственных денег, чтобы получить доступ к кредитной линии, которая может быть больше заложенного капитала в 100 раз.

На другой стороне сделки также есть заимствования. Фьючерсы по своей сути являются маржинальными инструментами, и, опять же, хедж-фондам необходимо предоставить лишь небольшую сумму залога, чтобы удовлетворить маржинальные требования фьючерсных бирж. Например, фьючерсы на десятилетние казначейские облигации, торгуемые на бирже CME, позволяют совершать сделки, в 54 раза превышающие собственные средства.

Воспользовавшись возможностью брать кредиты с обеих сторон сделки, хедж-фонды могут использовать огромное кредитное плечо, чтобы собирать практически гарантированную прибыль в пару сотых процентного пункта. Собеседники Financial Times утверждают, что могут доводить размер кредитного плеча до 1:500. То есть на 1 доллар собственных средств вы можете открыть позицию размером в 500 долларов.

Эта схема может развалиться. Во-первых, банки могут поднять ставки репо, то есть увеличить стоимость такого краткосрочного кредитования. Во-вторых, клиринговые палаты, которые проводят окончательные расчеты при торгах фьючерсами, могут увеличить сумму залога, нужного, чтобы держать торговую позицию открытой. Например, в марте 2023 года рухнул банк SVB, и многие кинулись покупать безопасные государственные облигации США. В ответ клиринговая палата биржи CME увеличила маржу по фьючерсам на 10-летние казначейские облигации на 15%.

И то, и другое делает сделку менее прибыльной или даже убыточной и ставит хедж-фонд перед выбором: сохранить сделку с более высокими затратами или свернуть ее, что потенциально повлияет на других участников рынка.

А так как на 50 крупнейших хедж-фондов приходится 89% полуторатриллионного рынка репо под залог казначейских бумаг, то можно легко представить себе ситуацию, где главный финансовый рынок планеты закрывается на пару дней, давая возможность ФРС распутать этот клубок.

Выводы

- Ежемесячные чистые процентные платежи за последние 2 года удвоились.

- По прогнозам Бюджетного офиса Конгресса, к 2030 году расходы на обслуживание долга приблизятся к 1,2 трлн долларов и могут стать главной статьей расходов.

- Структура спроса на казначейские ценные бумаги заметно изменилась: на смену иностранным инвесторам и другим институциональным игрокам пришли хедж-фонды и частные трасты.

- Хедж-фонды используют гигантские кредитные плечи, доходящие до 1:500, чтобы проводить базисные сделки, размер которых приближается к 1,5 трлн долларов в сутки.

- Концентрация кредитного риска среди крупнейших хедж-фондов представляет собой системный риск для нормальной работы рынка трежерис.