На специализированных фондовых биржах и в фондовых секциях универсальных бирж торгуют ценными бумагами. Ценность этих бумаг определяется правами их владельцев на различные активы (имущество, драгоценности, доход и т.п.), которые удостоверяются этими ценными бумагами. В соответствии с Гражданским кодексом РФ ценной бумагой называется документ, который с соблюдением установленной формы и обязательных реквизитов удостоверяет имущественные права своего владельца, осуществление или передача которых возможны только при его предъявлении. Под предъявлением в данном случае понимается не просто демонстрация наличия физического носителя ценной бумаги, а доказательство своих прав собственности на данную ценную бумагу.

В настоящее время, подавляющее большинство ценных бумаг выпускается в электронном (бездокументарном) виде, так как это значительно проще, удобнее и дешевле. Например, акции и облигации могут выпускаться в бездокументарной форме, в этом случае права владельца фиксируются в реестре акционеров путем внесения в него данных о количестве, номинальной стоимости и категории принадлежащих данному владельцу ценных бумаг. Владельцы этих ценных бумаг, обладают всеми правами, которые закрепляет данная ценная бумага. Для того чтобы подтвердить владение бездокументарной ценной бумагой, на каждого владельца в реестре акционеров хранящемся в компьютере компании-эмитента или специализированного регистратора открывается лицевой счет (счет «депо»), на котором указывается количество принадлежащих ему ценных бумаг.

Структурировать виды ценных бумаг, которые торгуются на фондовых биржах, можно по разным признакам в зависимости от чего их классификация может быть представлена с разных точек зрения. В этой статье я использую группировку по двум следующим признакам:

1) По форме реализации прав собственниками;

2) По форме выражения имущественных прав владельца.

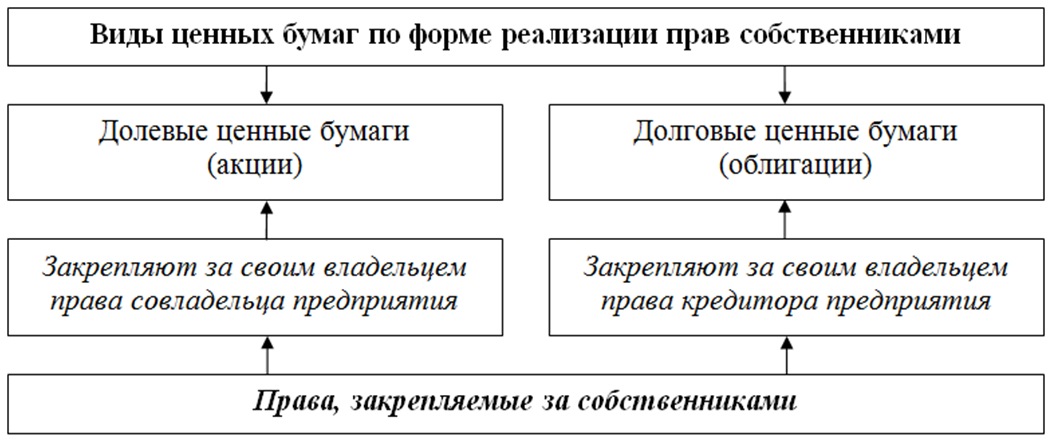

По форме реализации собственниками (владельцами ценных бумаг) своих прав которые закрепляют за ними данные ценные бумаги, различают два вида ценных бумаг: долевые и долговые ценные бумаги. На рисунке 1 представлена классификационная схема, отображающая виды ценных бумаг по форме реализации собственниками своих прав.

Рис. 1. Классификация ценных бумаг по форме реализации собственниками своих прав.

Долевые ценные бумаги удостоверяют факт участия своего владельца в акционерном (складочном) капитале и его конкретные права, возникающие на основании этого владения. Капитал акционерной компании поделен на определенные доли, каждая из которых соответствует одной акции. Поэтому и появился термин «долевая ценная бумага». Покупая одну акцию, инвестор приобретает одну долю в капитале компании и становится акционером – совладельцем компании наряду с другими акционерами. Деньги, уплаченные за акции, становятся собственностью компании, которая не обязана возвращать их инвесторам. Эти средства компания использует для развития своего бизнеса, а акционеры как собственники получают права на участие в управлении компанией и на часть прибыли в виде дивидендов. К долевым ценным бумагам относятся акции. Акция как инвестиционный товар (товар, приобретаемый ради получения дохода в будущем) закрепляет за своим владельцем ряд следующих важных прав:

1) право на долю имущества предприятия;

2) право на получение части прибыли предприятия;

3) право на участие в управлении предприятием.

Акция удостоверяет право своего владельца (акционера) на часть (долю) имущества предприятия ее выпустившего. В случае ликвидации предприятия, после погашения всех его финансовых обязательств, из выручки, полученной от распродажи имущества предприятия, акционеру должна быть возвращена денежная сумма соответствующая его доле в капитале предприятия. В качестве компенсации за риск потери денежных средств вложенных в имущество предприятия акционер приобретает право на получение части его прибыли – дивидендов (от английского слова «divide» – делить). Если компания разорится, то к ее акционеру нельзя предъявить никакие финансовые претензии – он может потерять только те денежные средства, которые вложил в акции этой компании. Владение обыкновенными акциями предприятия дает их владельцу право на участие в управлении этим предприятием, которое он может реализовать через участие в собрании акционеров.

Долговая ценная бумага отражает отношения займа между кредитором (покупателем долговой ценной бумаги) и заемщиком – предприятием, выпустившим данную ценную бумагу в обращение (эмитентом). Размещая долговые ценные бумаги, эмитент обязуется выкупить их в установленный срок и выплатить владельцам этих бумаг определенное вознаграждение за пользование их деньгами. Примером долговых ценных бумаг являются векселя и облигации.

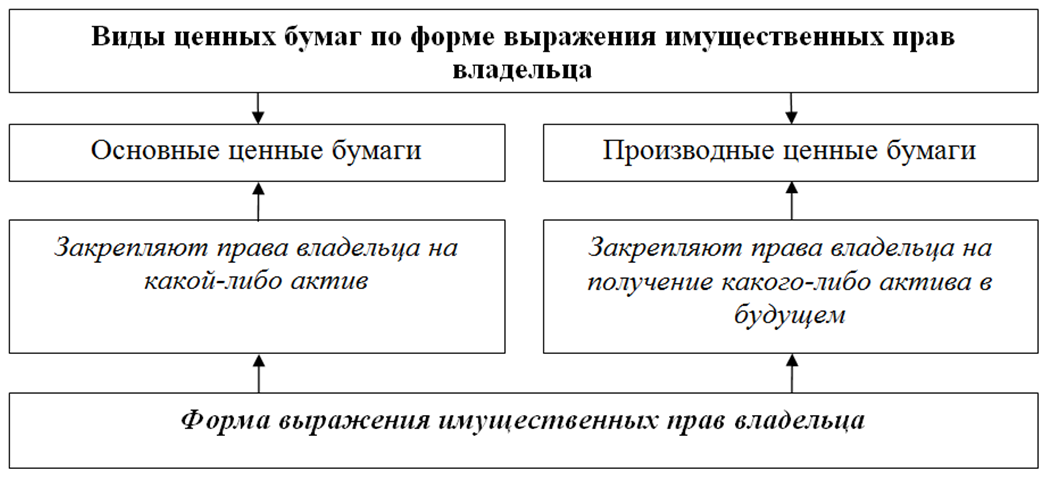

По форме выражения имущественных прав владельца различают также два виды ценных бумаг: основные ценные бумаги и производные (деривативные) ценные бумаги. На рисунке 2 представлена классификационная схема, отображающая виды ценных бумаг по форме выражения имущественных прав владельца.

Рис. 2. Классификация ценных бумаг по форме выражения имущественных прав владельца.

Основными ценными бумагами называют бумаги закрепляющие права своего владельца на какой-либо актив (товар, деньги, другие ценные бумаги, имущество, ресурсы и т.п.). Существующие в современной мировой практике основные ценные бумаги в свою очередь можно подразделить на два класса:

1) первичные ценные бумаги;

2) вторичные ценные бумаги.

На рисунке 3 представлена классификационная схема, отображающая виды основных ценных бумаг по форме выражения имущественных прав владельца.

Рис. 3 .Классификация основных ценных бумаг по форме выражения имущественных прав владельца.

Первичные ценные бумаги закрепляют права своего владельца на различные активы, в число которых не входят сами ценные бумаги. Примером первичных ценных бумаг торгуемых на фондовой бирже могут служить акции и облигации.

В основе эмиссии вторичных ценных бумаг лежат первичные ценные бумаги. Вторичные ценные бумаги подтверждают права своего владельца на другие ценные бумаги. Примером вторичных ценных бумаг торгуемых на фондовой бирже являются:

1) депозитарные расписки;

2) варранты.

Депозитарная расписка (англ. depositary receipt) – это инвестиционный инструмент, свободно обращающийся на международном фондовом рынке. По своей форме депозитарная расписка представляет собой вторичную ценную бумагу, выпущенную заслуживающим доверия крупным международным депозитарным банком в форме сертификата свидетельствующего о владении этим банком некоторым количеством акций иностранной компании, которые помещены на хранение в банке-кастодиане в стране нахождения этой компании. Обычно изменение биржевой цены первичных ценных бумаг (акций), на которые выпущены депозитарные расписки, и изменение биржевой цены самих расписок полностью совпадает. За исключением некоторой разницы связанной с пересчетом стоимости валют страны, в которой находится компания-эмитент, и страны в которой обращаются данные депозитарные расписки. В мировой практике сложилось и существует два следующих вида депозитарных расписок: американские депозитарные расписки и глобальные депозитарные расписки.

Американские депозитарные расписки (англ. American Depositary Receipt (ADR)) – это сертификаты, которые по американскому законодательству не являются ценными бумагами, но удостоверяют права своего владельца на владение ценными бумагами и допущены к обращению на американском фондовом рынке. Появление ADR связано с тем фактом, что законодательство США запрещает свободное обращение на американском фондовом рынке ценных бумаг выпущенных компаниями-нерезидентами (не получившими официальной регистрации в США).

Глобальные депозитарные расписки (англ. Global Depositary Receipt (GDR)) – это сертификаты, которые могут свободно обращаться как на американском фондовом рынке, так и на фондовых рынках других стран.

Варрант – это вторичная именная ценная бумага, закрепляющая за своим владельцем право на покупку акций нового выпуска данного эмитента по фиксированной цене в течение фиксированного периода времени. Обычно варранты выпускаются вместе с облигациями для того чтобы сделать выпускаемые компанией облигации более привлекательными для инвесторов. Варрант это долгосрочный финансовый инструмент – время его обращения («жизни») на рынке может составлять от трех до двадцати лет и в силу этого он имеет возможность самостоятельного обращения на фондовом рынке.

К производным (деривативным – от англ. derivatives) ценным бумагам относятся финансовые ценные бумаги, стоимость которых зависит от стоимости и характеристик другой ценной бумаги – базового актива лежащего в основе деривативной ценной бумаги. Примером производных ценных бумаг могут служить:

1) фьючерсные контракты;

2) опционные контракты.

На рисунке 4 представлена классификационная схема, отображающая виды производных ценных бумаг.

Рис. 4. Виды производных ценных бумаг.

Фьючерсный контракт – это стандартизированное биржевое соглашение, между двумя сторонами, оговаривающее условия купли-продажи базового актива лежащего в основе контракта. Согласно условиям фьючерсного контракта одна из сторон (продавец контракта) обязуется поставить (продать) в определенный будущий день оговоренное контрактом количество базового актива, а другая сторона (покупатель контракта) обязуется оплатить данное количество базового актива. Стандартные условия фьючерсного контракта определяют следующие параметры:

1) Наименование базового актива (реальный товар, ценные бумаги, валюта, фондовые индексы и т.п.) который является предметом сделки.

2) Количество базового актива (количество (объем) реального товара, количество ценных бумаг, сумма в валюте и т.д.) которое является предметом сделки.

3) Дату поставки базового актива (месяц) в которую продавец обязан поставить покупателю актив являющийся предметом сделки в соответствующем количестве, а покупатель обязан перечислить на счет продавца денежную сумму являющуюся платой за приобретенный актив.

Цена фьючерсного контракта стандартными условиями не определяется, она формируется непосредственно на бирже в результате взаимодействия сил спроса и предложения, как на сам фьючерсный контракт, так и на базовый актив, лежащий в основе контракта. Покупка фьючерсного контракта не подразумевает немедленную оплату покупателем полной стоимости того количества базового актива которое оговорено в контракте. Единственным необходимым требованием является уплата продавцу гарантийного депозита (обеспечения) – первоначальной маржи (англ. initial margin) – величина которой меняется в зависимости от изменения биржевой цены базового актива. В сложившейся биржевой практике величина первоначальной маржи колеблется от 2% до 12% от стоимости всего количества базового актива, согласованного в контракте. В том случае если участник биржевых торгов не заинтересован в реальном приобретении базового актива определенного фьючерсным контрактом, а использует этот контракт исключительно в спекулятивных целях. То ему необходимо закрыть свои открытые по данному контракту торговые позиции за некоторое время до даты истечения этого фьючерсного контракта (даты поставки базового актива и окончательного расчета по сделке). Дата истечения срока фьючерсного контракта называется по общепринятой биржевой терминологии датой экспирации.

В биржевой практике сложилось две формы фьючерсных контрактов:

1) расчетный (безпоставочный) фьючерсный контракт;

2) поставочный фьючерсный контракт.

Расчетный (безпоставочный) фьючерсный контракт (англ. cash settlement). Исполнение этой формы срочного контракта подразумевает не поставку базового актива, а денежные взаиморасчеты между сторонами сделки. Такая форма срочного контракта используется в том случае, когда базовым активом является фондовый индекс, процентная ставка, валютный курс и т.п.

Поставочный фьючерсный контракт (англ. deliverable). Исполнение этой формы срочного контракта подразумевает поставку базового актива. Такая форма срочного контракта используется в том случае, когда базовым активом является реальный товар, ценные бумаги, валюта и т.п.

Опционный контракт – это стандартизированное биржевое соглашение, между двумя сторонами, оговаривающее условия купли-продажи базового актива лежащего в основе контракта, близкое по своей сути к фьючерсу. Отличие опциона от фьючерса состоит в том, что он дает одной из сторон участвующих в сделке определенные права, но не накладывает на нее обязательств. В связи с этим в биржевой практике различают два типа опционов:

1) опцион покупателя (опцион «колл»);

б) опцион продавца (опцион «пут»).

Опцион «колл» (англ. call option) – это срочный контракт, который дает покупателю опциона – в принятой на бирже терминологии его называют держатель опциона (англ. holder) право купить базовый актив в течение определенного условиями контракта интервала времени по зафиксированной в контракте цене. Зафиксированная в контракте цена исполнения опциона называется «страйковая» цена или «страйк» (англ. strike). Продавец опциона – его называют автором опциона – получает от покупателя опциона денежную сумму, являющуюся гарантийным депозитом – премию (англ. premium) – премия является невозвратной. Если покупатель опциона использует свое право на покупку базового актива на оговоренных контрактом условиях, то продавец обязан поставить базовый актив на этих условиях. Если покупатель опциона откажется от реализации своего права на покупку базового актива, то премия остается у продавца опциона. Другими словами – опцион «колл» дает владельцу опциона право купить базовый актив на согласованных условиях, но не налагает на него обязательств совершить эту сделку. Поэтому опцион «колл» еще называют опцион покупателя или сделка с предварительной премией.

Опцион «пут» (англ. put option) – это срочный контракт, который дает владельцу опциона право продать базовый актив в определенную дату в будущем по фиксированной («страйковой») цене, но не накладывает на него обязательств совершать эту сделку. Если владелец опциона не использует свое право на продажу базового актива, то премия останется у автора опциона. Опцион «пут» называют еще опцион продавца или сделка с обратной премией.

Буду рад, если изложенная Выше информация оказалась для Вас полезной. Не забудьте в этом случае подписаться на мой канал и поставить лайк. В следующей статье я постараюсь изложить свое мнение по поводу того с каких ценных бумаг новичку безопаснее всего начинать торговать на бирже. Безопаснее с точки зрения потери собственных средств. Спасибо за внимание и до новых встреч на моем канале!