На прошедшей неделе, в день выхода отчета на фоне ослабления динамики по прибыли мы увидели ускорение снижения котировок. В пике котировки опускались ниже 255.

Это привело меня к желанию подробно разобрать все финансовые показатели, которые сегодня есть по Сберу и пофантазировать на тему потенциальной доходности на ближайшие годы. Безусловно эти "фантазии" подкреплены конкретными цифрами.

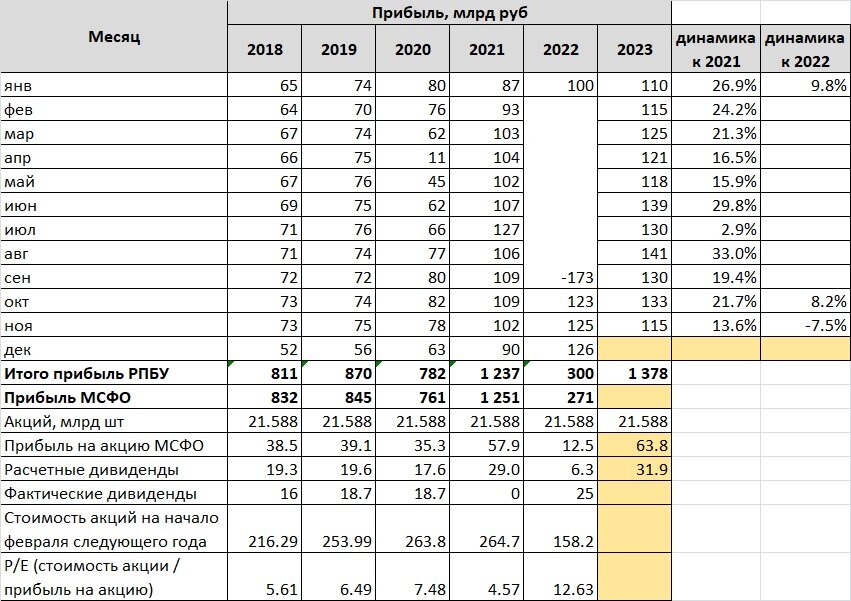

Для полной оценки для начала все же посмотрим на прибыль.

Динамика прибыли Сбербанка 2018-2023

Итого прибыль снижается и если сравнить ее с прошлым годом, то динамика -7,5%. Безусловно инвесторов это напугало.

Если же говорить о потенциальных дивидендах, то Сбер уже заработал 32 рубля на акцию если он заплатит 50% прибыли и вероятно банк добавит еще пару рублей на акцию за декабрь. Но и здесь не все так просто, но к этому вернемся чуть позже.

А давайте посмотрим на составляющие прибыли.

Динамика финансовых показателей Сбербанка 2022-2023

Серым выделены отсутствующие данные.

Процентные доходы. Снижение процентных доходов мы видели только с апреля по август 2022. Это в существенной степени было вызвано высокими ставками по привлеченным в марте-апреле денежным средствам. Если посмотреть динамику текущего года, то скорее зависимости от снижения ставки ЦБ нет. Это связано с тем, что Сбер - сильно ипотечный банк и в большей степени это льготная ипотека. И при повышении ставок банк получает больше компенсации из бюджета. Что касается кредитов юрлицам, то это как правило короткие кредиты очень быстро реагирующие на ставку.

Давайте посмотрим зависимость чистого процентного дохода от объема выданных банком кредитов, чтобы подтвердить нашу теорию:

Из расчетов видно, что за этот показатель можно не переживать. От суммы выданных кредитов банк зарабатывает около 7% в год независимо от ставки.

Чистый комиссионный доход. А с этим показателем не все хорошо. Государство пытается бороться с монополизацией рынка Сбербанком. Вместо оплаты Сберовким QR с грабительским тарифом активно популяризируются оплаты по СПБ, это в том числе бьет по доходам Сбера от эквайринга, где он фактически стал монополистом; в ближайшее время будет принят закон об отмене межбанковских комиссий при переводе на свои счета в других банках. Все это сильно давит на комиссионные доходы, которые за год выросли всего на 6% и последние несколько месяцев динамика отрицательная.

Расходы на резервы и переоценку кредитов. Валютных кредитов становится все меньше и по этой причине курсовая переоценка уже не так существенна. А вот чувствительность к изменению норм резервирования у банка не очень. Посмотрите на показатель в июне 2023. Именно в этом месяце ЦБ увеличил нормы резервов всего лишь на 0,5%. Каждый 1% при увеличении нормы резервирования будет стоить банку около 400 млрд дополнительных отчислений в резервы, а это более четверти его годовой прибыли. Что касается качество кредитов, то просрочка держится на уровне 2% и пока не требует дофинансирования в резервы.

Операционные расходы. Сбербанк достаточно долго занимался оптимизацией численности сотрудников, но здесь он достиг некоторого предела и далее оптимизироваться будет сильно сложнее. Сегодня существенная часть расходов Сбера - это заработная плата и затраты на IT. Заработные платы в IT и финансах последний год растут выше рынка, а динамика курса валюты приводит к постоянному удорожанию оборудования. По этим причинам мы видим рост операционных расходов на 18%. И с высокой вероятностью эта тенденция продолжится. Но при этом цифры роста не выглядят пугающими и рост доходов с запасом перекрывает их.

Убыток экосистемы Сбербанка

Сбербанк пытается активно развивать электронные сервисы и с каждым годом это все дороже ему обходится. Давайте посмотрим на примере основных направлений. В большей степени это доставка и маркетплейс.

Динамика выручки и прибыли по основным направлениям экосистемы Сбербанка

Это не все направления: есть еще Сберзвук, Окко, разработка IT продуктов, Сбер Здоровье и т.д. Там результаты менее пугающие. А вот по доставкам убытки растут с каждым годом и уже достаточно существенно влияют на общий финансовый результат. Пока в планах Сбера выйти на прибыль по экосистеме ближе к 2030 году и если это произойдет, то это будет новый драйвером для роста, но сегодня это огромные затраты на маркетинг и развитие сервисов.

Будем и дальше следить за результатами, но следующие данные за 2023 мы сможем увидеть лишь весной 2024 года.

Кредитный портфель, средства физлиц и юрлиц

По данному показателю все очень хорошо. Масштабы банка уверенно растут, даже несмотря на рост ключевой ставки.

Но здесь как раз один из основных рисков по Сберу. Доля банка в ипотечном кредитовании около 60%, в кредитовании физлиц - 40%. Сможет и банк еще больше увеличить долю рынка?

Если объемы кредитования в стране перестанут расти, то это ударит по банковскому сектору и в первую очередь по Сберу. Как минимум в следующем году стоит ждать замедления роста.

Переходим к следующему показателю - капитал банка.

Динамика изменения капитала банка

Если посмотреть на общие показатели, то капитал растет в абсолютном выражении, но динамика явно запаздывает относительно роста масштабов банка и последние несколько месяцев достаточность общего капитала составляет 13%. И здесь мы плавно переходим к новой дивидендной политике.

Новая дивидендная политика Сбербанка. Все ли дивиденды заплатит в 2024 году?

Краткое описание новой дивидендной политики Сбербанка, взятая с официального сайта:

И самое важное, что нас интересует - поддержание достаточности общего капитала на уровне не менее 13,3%. Сегодня этот показатель 13%.

Если почитать дивидендную политику подробнее, то там расписано чуть мягче:

Т.е. речь уже о возможности удержания капитала на уровне 13,3% в следующем отчетном периоде при консервативном развитии банка.

Но сути это сильно не меняет.

В любом случае дивиденды могут быть уменьшены и с очень высокой вероятностью. Если посмотреть на сегодняшний день, до 13,3% не хватает около 140 млрд руб. + почти 700 млрд руб на потенциальную выплату в 2024 году. Сможет ли Сбер заработать столько денег до мая 2024 (предполагаемый период выплаты дивидендов)? С высокой вероятность, не успеет. Здесь или переносить выплату на более поздний срок или ее сокращать... или еще раз поменять дивидендную политику. Странно, что никто из аналитиков не обратил внимание на это изменение. Хотя, я думаю, что Сбер что-нибудь придумает и все же выплатит 50%, а вот как в последующие годы?...

И последний показатель - рентабельность капитала.

Рентабельность капитала и потенциальная стоимость акций на ближайшие 3 года

Согласно прогнозам Сбера, рентабельность капитала на 2024 - 2026 год составит 22% в год. При этом за 11 месяцев текущего года этот показатель уже составил 25%, а по итогам года будет около 27%. Т.е. банк в своем прогнозе закладывает замедление. И это замедление мы можем предполагать из рассмотренных выше показателей.

Что касается стоимости акций, то за справедливую оценку возьмем стоимость, соответствующую балансовой стоимости. По состоянию на конец ноября это 278 рублей на акцию, что всего на 10 рублей расходится от сегодняшней цены акций.

Составим прогноз с учетом рентабельности капитала на уровне 22%.

Прогноз стоимости акций Сбербанка и дивидендных выплат на ближайшие 3 года при рентабельности капитала 22%

Если посмотреть на цифры, то выглядят они вполне правдоподобно. То, что Сбер дойдет до 300 при объявлении дивидендов 50% по итогам 2023 мало кто сомневается. При этом дивидендная доходность за вычетом НДФЛ может составить около 10% в следующем году и немного ниже в 2025 и в 2026 годах. Улучшить же результаты 2023 года Сберу вероятнее всего удастся лишь в 2026 году и это с прогнозов самого банка, которые выглядят достаточно консервативно.

Подведем итоги

Часто принято сравнивать дивидендную доходность компании со ставкой ЦБ. Но с этим тезисом я не желаю соглашаться. На мой взгляд, здесь важно оценивать потенциальный рост бизнеса. А Сбер, как мы попробовали разобраться в цифрах, продолжает расти, хоть и со снижением скорости этого роста. Ближайшие годы мало что угрожает банку, лишь некоторое замедление этого роста, которое он уже заложил в свои прогнозы. Что касается долгосрочного периода, банк показал высокую устойчивость и способность быстро восстанавливаться в кризисные годы.

Немаловажным остается вопрос развития экосистемы Сбера, которая в отдаленной перспективе может стать новым драйвером для роста. Но что касается банковского бизнеса, то здесь сильных драйверов нет по причине слишком высокой доли банка на рынке и практически невозможностью ее увеличивать дальше. Доля рынка Сбера никогда не удвоится и вряд ли увеличится даже на 10%.

В ближайшие 3 года, если прогнозы банка смогут быть реализованы, инвесторы могут рассчитывать на выплату дивидендов в районе 10% и на рост стоимости акций на 10-11% в год. А вот на большее - вряд ли по причине ограниченности потенциала роста.

Покупка акций Сбера - это в некотором смысле долгосрочный депозит с очень хорошей доходностью, но с риском сильно провалиться в стоимости в периоды внезапных шоков в экономике и об этом важно помнить. И вероятность такого провала подходит не всем. Для более консервативных инвесторов вполне подойдут банковские вклады по сегодняшним высоким ставкам и без всяких рисков.

Что касается стоимости акций сегодня, то 270 за акцию нельзя назвать низкой ценой, это скорее котировка на уровне справедливой оценки. В своем портфеле продолжаю держать.

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь:

Telegram: https://t.me/FinanBlogger. Мой портфель онлайн и все материалы

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Материалы с уклоном на фондовый рынок

Прочие платформы: Дзен