🇷🇺 Согласно опубликованным на прошлой неделе данным Росстата, годовая инфляция в РФ по итогам ноября выросла до 7,48% по сравнению с 6,69% в октябре. Если же смотреть на динамику по отношению к предыдущему месяцу, в ноябре рост цен ускорился до 1,11% м/м по сравнению с октябрьскими 0,83% м/м. При этом, если считать по недельным данным ведомства, то по состоянию на 4 декабря годовые темпы роста цен составили 7,52%.

Заседание Банка России состоится уже в эту пятницу, 15 декабря. На фоне продолжающегося роста инфляции и увеличения инфляционных ожиданий в ноябре до 12,2%, регулятор, вероятно, снова повысит ключевую ставку. Консенсус-прогноз на основании опроса аналитиков, проведенного изданием "Ведомости", предполагает рост ключевой ставки 15 декабря на 100 базисных пунктов до 16%. Такой точки зрения придерживаются 16 из 23 опрошенных изданием экспертов. При этом трое опрошенных считают, что ставка может вырасти и до 17%. Хотя такой вариант развития ситуации исключать нельзя, однако, по сравнению с прошлым заседанием у регулятора может быть меньше поводов действовать на опережение и повышать ставку сильнее, чем того ожидает рынок. Одним из факторов здесь может выступать замедление в кредитовании. Согласно оперативным данным Frank RG, в ноябре объем выданных физическим лицам кредитов снизился по сравнению с октябрем на 10,5% до 1,37 трлн руб., при этом снижение наблюдалось во всех сегментах кредитования, а максимальную просадку показали выдачи кредитов наличными, которые за месяц сократились на 15,7% м/м до 458,5 млрд руб. Объем выдач ипотеки также снизился — на 7,25% до 718,1 млрд руб.

Похоже, что высокая ставка, сентябрьское увеличение надбавок к коэффициентам риска по потребительским кредитам, а также рост размера минимального взноса для льготной ипотеки до 20%, который также вступил в силу в сентябре, начинают давать свой эффект, а значит в следующем году объемы кредитования могут оказаться существенно ниже, что поможет снизить инфляцию, но может стать препятствием для экономического роста.

🇷🇺 Тем не менее, по итогам текущего года, рост экономики ожидается на уровне не менее, чем 3,5%. Об этом в четверг на форуме ВТБ "Россия зовет!" заявил президент РФ Владимир Путин. В пятницу глава государства сообщил, что в следующем году намерен баллотироваться на новый президентский срок. Голосование должно состояться 15-17 марта 2024 года.

💵 Доллар и евро на прошлой неделе показали вторую подряд неделю роста, хотя до этого укрепление рубля по отношению к доллару наблюдалось на протяжении семи недель подряд. За прошедшие 5 торговых дней доллар подорожал к рублю на 1,65% до 91,90 ₽, курс евро вырос на менее скромные 0,70% до 98,64 ₽.

🛢️Одной из причин снижения российской валюты может выступать дешевеющая нефть. По итогам прошлой недели цена февральского фьючерса на Brent на бирже ICE снизилась на 3,85% до $75,84 за баррель. В четверг в моменте ближайший фьючерс на Brent дешевел до $74,6 за баррель.

Кроме того, на прошедшей неделе наблюдался рост доходностей в длинных ОФЗ. Бескупонная доходность 10-летних бумаг выросла на 33 базисных пункта до 12,21%, доходность по 30-летним бумагам увеличилась на 38 б.п. до 12,28%.

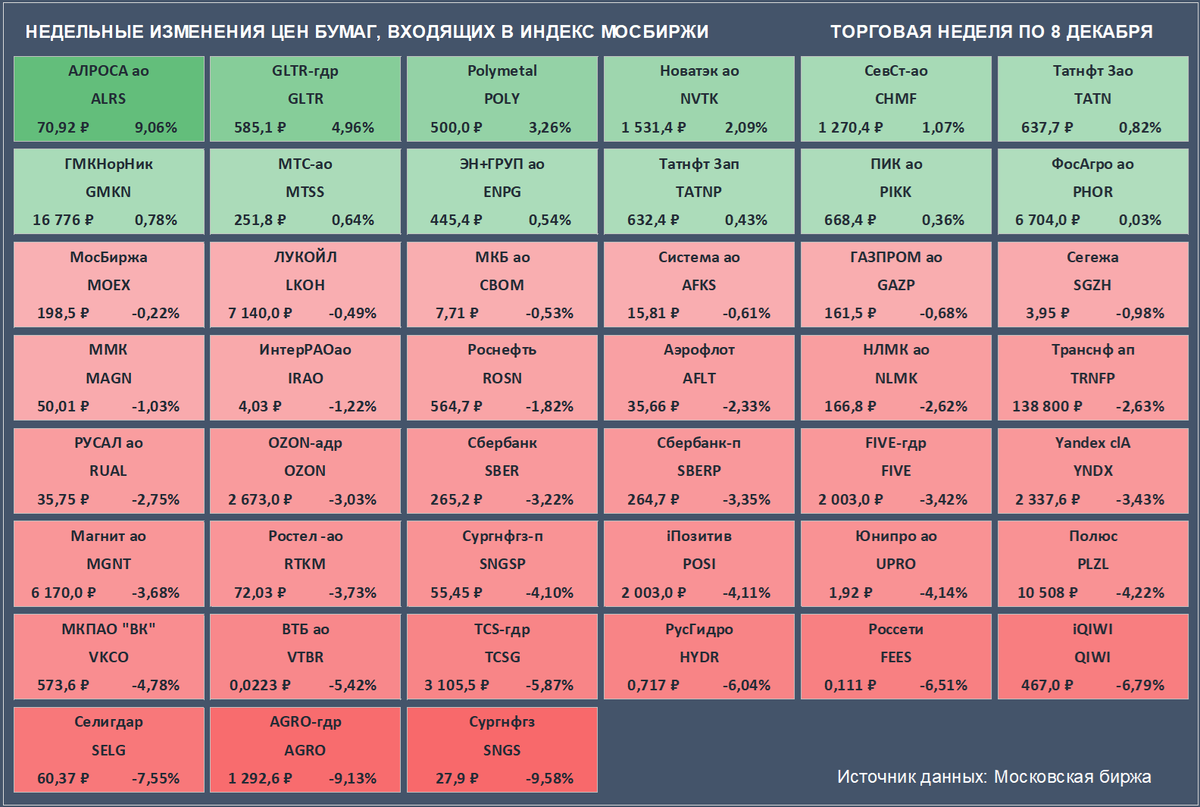

📉 Российский рынок акций на прошлой неделе также демонстрировал отрицательную динамику. Индекс Мосбиржи по итогам недели потерял 1,98%, снизившись до 3079,99 пункта, долларовый РТС на фоне ослабления рубля просел на 3,74% до 1054,28 пункта.

⬆️ Лидером по росту цены за неделю среди бумаг, входящих в Индекс Мосбиржи, стали акции Алроса (+9,06% до 70,92₽). На прошлой неделе стало известно, что индийские производители решили с 15 декабря отменить добровольный мораторий на импорт алмазного сырья, назвав в качестве причины улучшение рыночных условий.

⬇️ Аутсайдером недели стали обыкновенные акции Сургутнефтегаза (-9,58% до 27,9 ₽).

🇺🇸 В пятницу вышли данные по рынку труда в США. Согласно опубликованной статистике, в ноябре число занятых в несельскохозяйственном секторе США увеличилось на 199 тыс. при консенсус-прогнозе на рост в 180 тыс. (данные Trading Economics). Безработица в США по итогам ноября снизилась до 3,7% по сравнению с 3,9% в октябре. Данные в целом указывают на все еще сильный рынок труда, что в перспективе может позволить ФРС не торопиться с понижением ставки. С другой стороны, замедляющаяся инфляция в США снижает необходимость в дальнейшем ужесточении ДКП. Данные по индексу потребительских цен в США за ноябрь будут опубликованы уже во вторник, 12 декабря, а в среду, 13 декабря, ФРС объявит о своем решении по итогам декабрьского заседания. В прошедшую пятницу инструмент FedWatch Tool от CME Group, который высчитывает вероятности действий ФРС в зависимости от динамики фьючерсов, показывал, что вероятность сохранения ставки 13 декабря на уровне 5,25-5,5% составляет чуть выше 97%.

📅 На предстоящей неделе в четверг решение по ставкам примут ЕЦБ и Банк Англии.

Также на четверг запланирована большая пресс-конференция президента РФ Владимира Путина.

В пятницу станут известны итоги декабрьского заседания Банка России.

Спасибо, что дочитали статью. Подписывайтесь на наши каналы в Telegram и ВКонтакте.