Интересно получается. Если положить 50 тысяч на 15 лет под ставку 13% годовых, сколько получится? Казалось бы, сосчитать несложно: 50 тысяч принесёт 13% в год, в рублях это 6500, а за 15 лет это будет 6500х15=97500. То есть сумма вырастет почти втрое. Но это - без капитализации! Капитализация - это когда заработанные проценты присоединяются к сумме вклада, и на неё тоже начисляются проценты.

То есть, со второго года проценты начисляются не на вложенные изначально 50000, а уже на 56500. И за год такой вклад заработает 7345р. А в третий ещё больше, и так далее. Таким образом, всего одно вложение в сумме 50 тысяч в 15-летней перспективе превратится в 312 тысяч, то есть благодаря капитализации вклад вырастет не в три, а в шесть раз.

А бывают вклады с капитализацией не раз в год, а раз в квартал и даже раз в месяц. И тогда прибыль ещё выше.

Помимо вкладов есть накопительные счета. Их особенность в том, что они не имеют срока окончания, а пополнять и снимать деньги с них можно в любое время (срочный вклад для этого пришлось бы закрыть). Но обычно у них и ставки меньше, чем у вкладов, а ещё в разных банках разнятся условия начисления процентов. Наименее выгодный вариант - это когда проценты начисляются на минимальный остаток за месяц. То есть, лежит у вас на счёте 20 тысяч - заработаете за месяц, скажем, 1500 рублей. И даже если в течение месяца вы пополните счёт ещё на 10-20-30 тысяч, проценты будут начисляться только на первоначальные 20, и только со следующего месяца - на новый минимальный остаток с учётом добавленных денег. Зато если вы не пополните, а наоборот, снимете тысяч 15, и останется пять - проценты пересчитаются на эту сумму, и не важно, что 20 тысяч у вас пролежали 29 дней месяца, но вам чуть-чуть не хватило дождаться, и понадобилось снять 15 тысяч.

Гораздо удобнее и честнее накопительные счета с процентом на ежедневный остаток. Вот сколько есть денег на счёте - на ту сумму процент и насчитается. Сегодня это 20000, процентов будет 5,40р в день, а завтра осталось 5000 - и они приносят уже 1,35р в день. Затем счёт снова пополнили, и стало по 13,6р в день. И так далее. В итоге по окончании месяца все суммируется. Так, конечно выгоднее, чем когда проценты начисляются на минимальный остаток. Но и ставки по таким накопительным счетам могут быть меньше. Тут нужно изучать условия и выбирать, что лучше всего вам подходит. Если вы планируете держать деньги на счёте не меньше месяца, то подойдет накопительный с процентом на минимальный остаток. Если не планируете трогать деньги дольше трех месяцев - то можно присмотреться и ко вкладу. Но если вы, как я, постоянно то кладете, то снимаете свои накопления, то накопительный на ежедневный остаток - ваш вариант.

А лучше всего, помня поговорку о яйцах и корзине, держать деньги на разных счетах и вкладах!

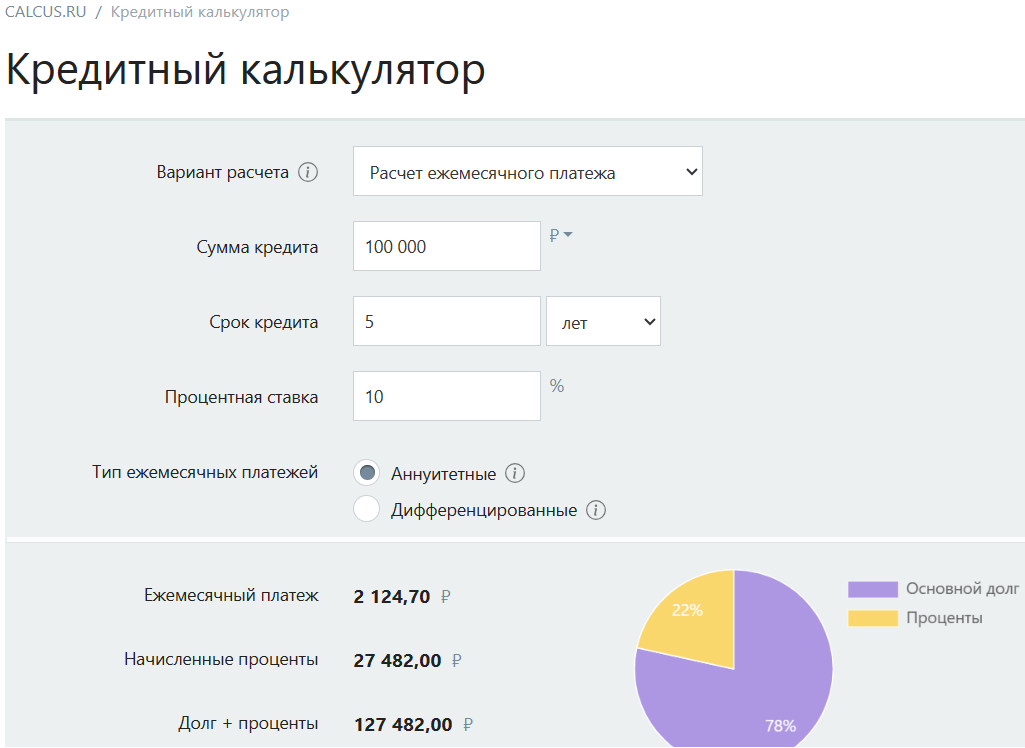

В кредитах тоже работает сложный процент. И это очень хорошо! Не все умеют его считать, но большинству это и не нужно, всё-таки это работа банков (а там не такие уж махинаторы работают, как многие себе представляют). Некоторые думают, что 10% годовых - это 10% в год. То есть кредит на пять лет - это плюс 50% к сумме кредита. А это вовсе не так!

Почему так происходит? Всё очень просто. Проценты начисляются на актуальную сумму задолженности за фактический срок пользования кредитными деньгами. Если бы отдача долга была назначена не ежемесячно по графику, а сразу всей суммой через пять лет - тогда бы проценты рассчитывались именно так: сумма долга х процентная ставка х количество лет.

Но при ежемесячной выплате остаток долга меняется, и проценты начисляются каждый раз на меньшую сумму! Поэтому формула расчёта процентов выглядит так: сумма долга х процентная ставка : 12 (месяцев), это если за полный месяц. При досрочном погашении расчёт производится ещё и на количество дней, т. е. месячная ставка делится на 30/31 и умножается на количество дней.

Вот почему с каждым месяцем процентов становится всё меньше и меньше: потому что сам долг уменьшается, а вовсе не потому, что "все проценты выплачены в начале срока", как гласит популярное заблуждение.

Вот так интересно работает сложный процент. Спасибо за внимание, преумножайте финансы и прощайтесь с долгами!