Всем привет!

Прошел почти месяц с предыдущей публикации, а значит самое время показать свой портфель и посмотреть на те изменения, что случились с ним за прошедший месяц.

Рынок продолжает ждать повышения ключевой ставки на заседании Банка России, которое пройдет 15 декабря. Например, аналитики Альфа Банка допускают подъем ставки сразу на 2% до 17%.

В целом риторика властей говорит о том, что сейчас удержать раскручивание инфляций путем ужесточения денежно-кредитной политики является одной из приоритетных целей. Так что заявление Эльвиры Набиуллиной, что двухзначные ставки с нами надолго вполне может оказаться правдой.

Также стоит отметить, что доллар за последний месяц успел сходить на 87 рублей и откатиться на 92 рубля. При этом стоимость нефти марки Brent существенно упала в районе 75 долларов. Все эти факторы влияют на объем продаж валюты экспортными компаниями и как следствие на курс рубля.

Но давайте, все-таки, вернемся к основной теме данной статьи.

Структура портфеля

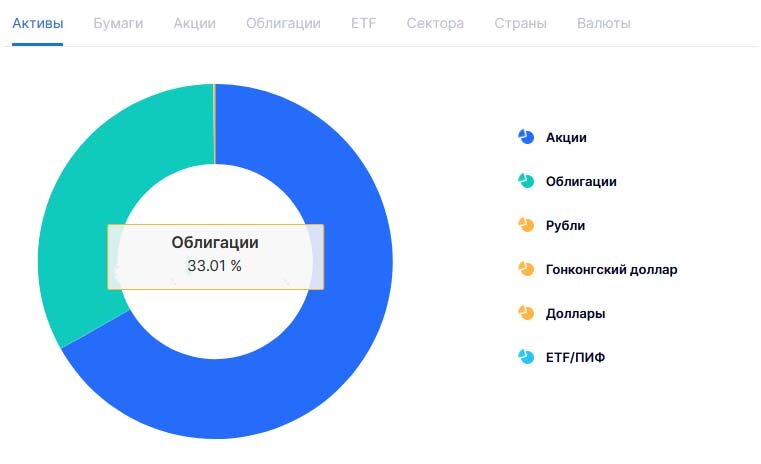

В прошлой статье я писал, что мне удалось превысить долю облигаций в портфеле над целевыми 30%. В этот раз доля выросла еще больше - с 31,2% до 33%. Но тут нужно отметить, что мой биржевой портфель сократился в цене за счет вывода части денег от продажи длинных ОФЗ и части акций на вклады.

Но давайте посмотрим, как изменилась структура облигационного портфеля и удалось ли следовать планам, обозначенным в прошлой статье:

Замещающие облигации - интересны, но хорошо бы курс пониже.

Облигации флоатеры - буду смотреть новые выпуски с интересной премией к ставке. Готов увеличивать долю выше, так как флоатеры это временное решение на период повышения ставок. Потом их нужно будет сокращать. Также это аналог кэша для докупки акций при интересных ценах.

Длинные ОФЗ - пока не покупаю, жду окончания цикла подъема ставки и потом уже разворота. Те выпуски, что есть сейчас буду продавать в минус в 2024 году и откупать обратно. Минус пойдет на сальдирование купонного дохода.

Корпоративные облигации с фиксированным купоном - только точечные покупки - надежные компании и высокий купон. Будут ли такие выпуски размещаться в ближайшее время при такой ключевой ставке или все уйдут во флоатеры? Посмотрим.

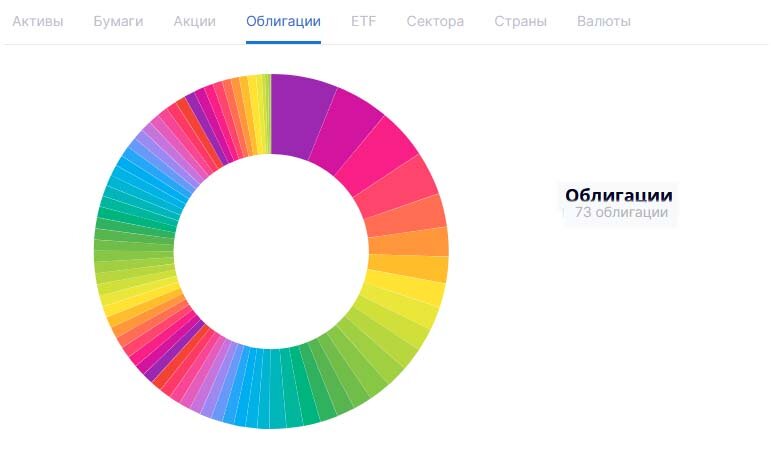

Итак, что со структурой и количеством облигаций?

Число облигационных выпусков сократилось с 76 до 73 выпусков. Ниже расскажу подробно какие и почему выбыли, а также что пришло на замену.

Замещающие облигации (8,1%, +0,6%)

Тут все без изменений - замещающие облигации не продавал и не докупал. Продолжаю удерживать оставшуюся часть, представленную тремя выпусками Газпрома.

Как и писал ранее, долю замещающих облигаций планирую увеличить при снижении курса доллара, желательно в район 82-85 рублей. Это будет защитная часть портфеля от девальвации рубля с вполне нормальной купонной доходностью.

Длинные ОФЗ (0%, -11,6%)

Как писал недавно - основную часть длинных ОФЗ закрыл на прошлой неделе и остатки в начале этой уже по более низким ценам.

Вот и график изменения с изменением доходности за неделю:

Писал, что хочу в начале 2024 года их продать в минус, а потом откупить, чтобы сформировать убыток, который можно сальдировать с купонами. В итоге прибыль на счете от продажи Мечела образовалась раньше времени и на фоне отскока по ОФЗ решил, что убыток нужно фиксировать прям сейчас. Что и сделал. А покупать уже буду в первой половине 2024 года, думаю, что тогда и цены могут быть лучше.

По индексу RGBI произошел отбой от одного из двух наклонных уровней сопротивления. Я ожидал, что от первого, но на деле оказалось, что от верхнего только сможем уйти ниже. Надеюсь, что увидим цены на ОФЗ ниже предыдущего минимума - где-нибудь в районе 115 пунктов. Там можно будет делать первые покупки.

Облигации флоатеры (28,7%, +10,7%)

Про флоатеры писал начиная с мая этого года, так как рынок ожидал роста ставки. Я, правда, думал, что все обойдется 10-11% и покупать их начал только после повышения ставки до 12% с прогнозом ее дальнейшего увеличения.

Флоатеры держат свою цену при резком увеличении или снижении ставки, так как купон привязан к одному из рыночных индикаторов - ключевой ставке или RUONIA.

Если выбирать между длинными ОФЗ и флоатерами, то я по-прежнему выбираю последние:

Увеличение доли флоатеров шло преимущественно за счет перекладывания средств из продажи ОФЗ и акций.

Давайте посмотрим какие облигации-флоатеры были куплены за прошедший месяц:

Продал выпуск флоатера РусГидро, так как купон 14,2% был установлен на весь квартал еще до повышения ставки с 13 до 15%. Решил, что сейчас проще переложиться во что-то другое. А вот после повышения ставки перед следующим купонным периодом можно уже и зайти в него.

Добрал флоатеры с высокой премией к RUONIA/КС: Росэксимбанк, Сегежа и Борец Капитал. Первые два с квартальным купоном (Росэксим зафиксирована ставка 17%, Сегежа - премия 3,8% с ежедневным пересчетом), Борец - ежемесячный купон с премией 2,2% к RUONIA.

Пока считаю, что флоатеры остаются самым интересным вариантом наравне со вкладами и накопительными счетами. Но это выпуски не "купил и держи" - из них нужно будет вовремя переложиться при развороте ключевой ставки.

Корпоративные облигации с фиксированным купоном (63,2%, +0,3%)

Неожиданно для себя во время написания этой статьи обнаружил, что доля корпоративных облигаций с фиксированным купоном не изменилась.

За предыдущий месяц я продал два выпуска корпоративных облигаций, купленных на первичном размещении - Солнечный Свет и ЯТЭК 1Р-3, так как оба выросли в цене с 100% до 103%. ЯТЭК на купоны сейчас потихоньку покупаю, поэтому облигация осталась в портфеле.

Обидная история приключилась с выпуском ИнтЛиз1Р03, который я решил зафиксировать, чтобы переложиться во флоатеры, но опечатался в лимитной цене продаж и вместо 747 рублей поставил 474.

Все купленные выпуски дают купон от 15 до 20%. Поэтому на фоне 15% ставки решил, что их вполне можно приобрести, чтобы разбавить текущий портфель.

В принципе готов добирать на размещениях новые выпуски эмитентов с фиксированным купоном от 15% и кредитным рейтингом не ниже ruА-.

Денежный поток от купонов

Традиционно показываю прогнозируемый денежный поток от купонов. В этом и есть основной плюс облигаций - ежемесячно вы получаете свои 1-1,5% от стоимости портфеля облигаций и далее уже действуете исходя из ситуации - покупаете либо облигации, либо акции.

Все графики из сервиса intelinvest, в котором я веду учет всех своих сделок. Это позволяет не заморачиваться с расчетами прибыли самостоятельно и иметь всю историю сделок по всем портфелям даже с учетом переездов активов от брокера к брокеру. При регистрации по моей ссылке 20% скидка. Но, если активов мало можно и бесплатной версией пользоваться.

Планы по облигационному портфелю

Цель по доведению доли облигаций до 30% выполнена. Сейчас буду смотреть по ситуации. У Грефа вот вообще 60% в облигациях, но для меня это слишком много.

По идее мы сейчас должны подходить к завершению цикла подъема ставки, но понятнее возможно станет во время пресс конференции Набиуллиной 15 декабря. Важно не пересидеть во флоатерах (как пересидел в облигациях с фиксированным купоном) и вовремя начать перекладываться в длинные ОФЗ.

Какой приоритет на данный момент:

- Замещающие облигации - интересны, но хорошо бы курс пониже. В идеале ловить около 85 рублей.

- Облигации флоатеры - буду смотреть новые выпуски с интересной премией к ставке. Готов увеличивать долю выше, так как флоатеры это временное решение на период повышения ставок. Потом их нужно будет сокращать. Также это аналог кэша для докупки акций при интересных ценах.

- Длинные ОФЗ - пока не покупаю, жду окончания цикла подъема ставки. Предполагаю, что покупки будут в первой половине 2024 года.

- Корпоративные облигации с фиксированным купоном - только точечные покупки - надежные компании и высокий купон. Будут ли такие выпуски размещаться в ближайшее время при такой ключевой ставке или все уйдут во флоатеры? Посмотрим.

В случае, если ставку в перспективе будут снижать, то лучшие результаты будут у длинных и среднесрочных ОФЗ, которые дадут хорошую переоценку.

Альтернатива облигациям

В качестве альтернативы облигациям я продолжаю открывать вклады с доходностью 13,3-14,6% годовых на срок от 1 до 3 месяцев.

Вклады открываю на Финуслугах (финансовая платформа от Московской биржи).

Еще +5% (не более 3750 рублей) к текущим ставкам можно будет получить, если еще не открывали вклады на Финуслугах (промокод VKLAD2023 или FIRST2023).

Посмотреть текущие предложения по ставкам банков на Финуслугах можно по ссылке. Все вклады застрахованы, так как Финуслуги это только платформа для онлайн открытия вклада, договоры вы заключаете непосредственно с банком.

Моя партнерская ссылка для открытия первого вклада на Финуслугах для получения бонуса 5,5% (вместо 5%):

https://agents.finuslugi.ru/go/?erid=LjN8KCig4

Используйте промокод BONUS55. Срок действия акции ограничен.

Реклама. ПАО «Московская Биржа». ИНН 770207784

И не забудьте, что есть лайфхак, как открыть вклад на Финуслугах на заемные деньги:

Поставьте лайк и не забудьте подписаться, если еще не подписаны на мой канал, также мы теперь есть в телеграм. Напишите в комментариях как изменился ваш подход к покупке облигаций за последний месяц и какие выпуски покупали вы.