Закредитованность населения

О закредитованности населения России уже ходят не только слухи. Эта информация уже широко освещается во многих СМИ. И даже обсуждается на высших уровнях власти. Действительно жить в кредит стали миллионы россиян. Все вроде в этом понятно и приобрести многое хочется, но денег как всегда не хватает. А если речь идет о квартире или автомобиле, тут некоторым и деваться некуда. Да и с обычными кредитными картами ходят по магазинам миллионы граждан. А статистика в этом очень настораживающая и даже тревожная.

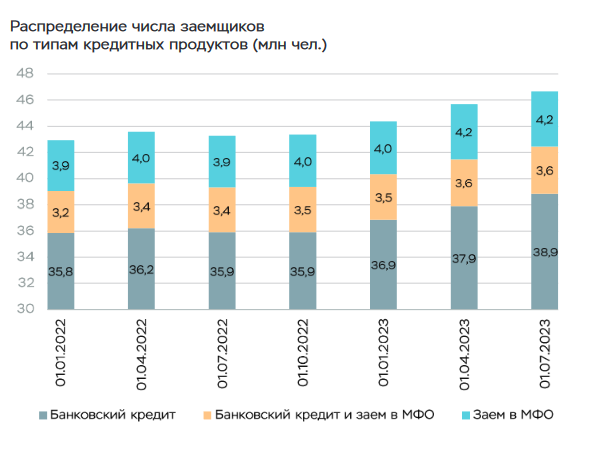

Отчеты Центробанка РФ по кредитам

По сведениям Центробанка России, число граждан, имеющих кредиты выросло за первое полугодие 2023 года на 2 миллиона человек и составило около 47 миллионов. Из них около 17% имеют займы в МФО.

Естественно самым распространенным кредитом является ипотека. Количество граждан, имеющих ипотечный кредит уже превысило 10 миллионов. А 2023 год и для этого направления кредитования оказался рекордным - выдано кредитов на сумму свыше 8 триллионов рублей, что на 65% больше, чем год назад.

Далее идет автокредит, хи в текущем году выдано на сумму более триллиона рублей, что почти в два раза больше, чем в прошлом.

Так же в росте и необеспеченные или потребительские кредиты. Средняя задолженность по ним составляет 930 тысяч рублей на человека. Зачастую они идут "хвостом" за ипотекой. Например в новую квартиру нужна новая мебель, бытовая техника, да и ремонт просто необходим.

А еще значительный рост держателей кредитных карт. За год, их прибавилось на 3 миллиона и теперь -23.

А самая тревожная цифра - это число людей, имеющих три и более кредита. Оно выросло на 1,4 миллиона за полгода и составило свыше 11 миллионов. Есть еще сведения, что число людей, у которых на выплату задолженностей по кредитам уходит около 80% дохода, составляет от 6 до 10 миллионов.

В общем получается народ у нас в конкретной "долговой яме", которая из года в год растет.

Причины роста закредитованности населения

Причин данного явления можно перечислить очень много, как объективного, так и субъективного характера. Основными из них являются:

1. Насыщенность рынка товарами и услугами. Несмотря на сложности в экономике России, производство, импорт и распространение товаров народного потребления в большом плюсе. Магазины, особенно крупные сети буквально забиты товарами.

2. Постоянный рост цен. Наиболее его замечают конечно на продовольственном рынке, но вот некоторые показатели посущественнее.

На рынке недвижимости: цены на квартиры в новостройках за три года выросли на 90 с лишним процентов, на вторичном рынке - за год более, чем на 40%.

На автомобильном рынке, средняя цена на новый автомобиль за год выросла более, чем в полтора раза.

Рост цен - прямая связь с ростом кредитов.

3. Нестабильность курса рубля, а точнее его обрушение за год почти в полтора раза, соответственно рост цен.

4. Повышение ключевой ставки Центробанка. А значит и проценты по кредитам тоже растут и задолженность по ним тоже.

5. Постоянные массовые акции, распродажи, "черные пятницы". Они побуждают население быстро скупать акционные товары, и зачастую прибегать для этого к микрокредитам и кредитным картам.

6. Создание ажиотажа, что покупать надо срочно и сейчас, потом все подорожает, изменится ситуация, курсы и т.п.. Естественно опять - все обращаются в кредитные организации.

Риски закредитованности

Такое положение с кредитами, по мнению многих экспертов может отрицательно сказаться на экономике страны. Они могут заключаться в следующем:

1. Снижение платежеспособности населения. Человек, живущий в кредит и оплачивающий его, ограничен в других платежных способностях. А до бесконечности кредиты брать никто не сможет.

2. Масса выданных кредитов по высокой ставке "раздувает" денежную массу в стране. Человек должен отдать больше, чем взял и существенно. Взять среднюю ставку 20%. Что через год государство станет богаче на 20%? Или сам человек? Или товаров в стране станет на 20% больше? Такого не будет. А лишние 20% перераспределятся между существующими товарами и услугами и тем самым вновь спровоцируют рост цен на них.

3. Нестабильность экономики, курса национальной валюты, инфляция, проблемы рынка труда, все это отрицательно сказывается на платежеспособности заёмщиков. Будет дальнейший рост задолженностей.

В общем очень опасное это явление - система кредитов.