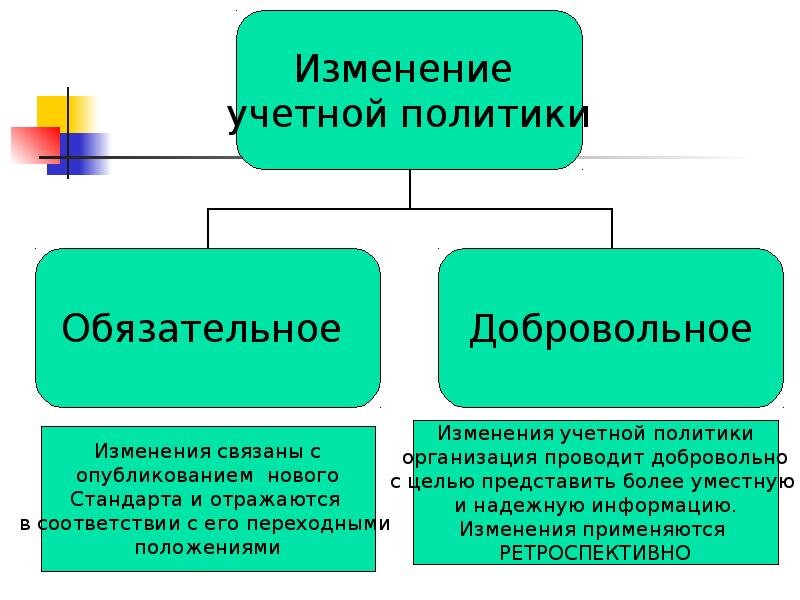

Предстоящий 2024 год вносит изменения в учетную политику организаций.

С 1 января 2024 года необходимо применение ФСБУ 14/2022 «Нематериальные активы» (п.2 приказа Минфина от 30.05.2022г. №86н).

Если организация не перешла ранее на этот ФСБУ и Положения об НМА есть в Учетной Политике организации, то данный переход обязателен и подлежит изменению по следующим пунктам:

Формы первичных документов;

Лимит стоимости НМА, уровень существенности;

Виды и группы НМА;

Способ оценки НМА после признания;

Порядок переоценки, если изменен способ переоценки;

Способы начисления амортизации;

Порядок перехода на ФФСБУ 14/2022;

Дополнительные счета и субсчета в рабочем плане счетов;

Порядок контроля за объектами, которые не признаются НМА.

Далее обязателен переход на ФСБУ 26/2020 «Капитальные вложения» в части учета капвложений НМА (приказ Минфина от 30.05.2022 г. №87н), а также переход на ФСБУ 28/2022 «Инвентаризация», который станет обязательным к применению с 01.04.2025 г. (п. 2 приказа Минфина от 13.01.2023 г. № 4н).

Советуем обязательно учесть данные ФСБУ и вовремя внести изменения в документы.