Добрый день,

Мы часто слышим, что нужно планировать бюджет, анализировать собственные расходы, что эти формулировки уже стали надоедать. Но экономическая ситуация в стране складывается таким образом, что волей-неволей приходится заглядывать с свой карман и вспоминать о финансовой грамотности.

В данной статье разберем с вами пример, как можно экономить, используя различные виды карт одного банка, на примере двух карт банка Tinkoff дебетовой ( Tinkoff Black) и кредитной (Tinkoff Drive).

Сразу хочу отметить, что меня лично поначалу терзали сомнения о необходимости получения кредитной карты. Особенно, от банка не имеющего ни одного клиентского отделения, но имеющего в своем амплуа историю с разбрасыванием карточек в почтовые ящики. Но, как говорится, это было уже давно, что можно считать неправдой.

Сам я пользуюсь дебетовой картой этого банка уже несколько лет и, в принципе, меня все устраивало. Но однажды, мне позвонила менеджер и вежливо предлагала в дополнение к уже имеющейся дебетовой карте, оформить кредитную. Но в следствии моей боязни кредитных карт менеджер получила отказ, но я пообещал ей изучить вопрос подробнее и, мы, договорились созвониться через неделю.

За эту неделю что про шерстил по данной теме интернет, поспрашивал у знакомых, которые уже пользуются кредитными картами (в том числе и других банков). И пришел к выводу, что , в принципе, кредитка не страшно, главное понять и выполнять "непреложные" условия:

1. Деньги, которые ты тратишь с кредитки не твои, а банка. Поэтому, стоит относиться к ним очень бережно. и не совершать необдуманные покупки

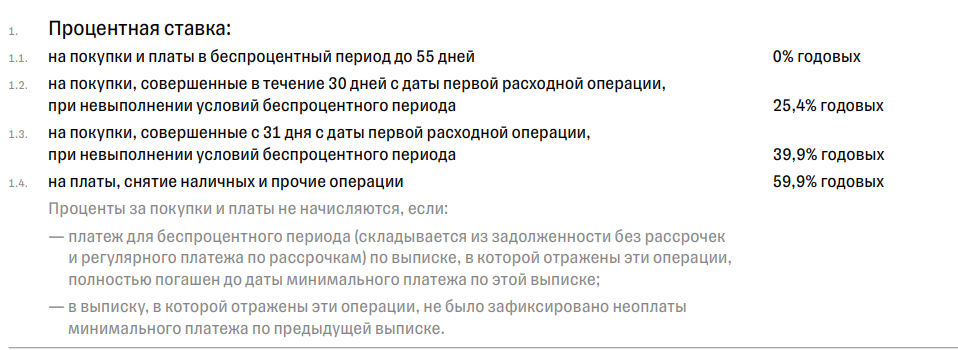

2. Возвращать деньги (пополнение карты) необходимо как можно быстрее. В идеале в день совершения покупки. Для моей кредитки актуальны следующие условия:

3. Не снимать наличные с кредитной карты. За снятие наличных денег будет взята комиссия. Да, да , да… только оплата товаров и услуг.

Итак, непреложные правила использования кредитной карты изучены и приняты. Карта заказана и на следующей же день курьер доставил ее мне домой.

А дальше я расскажу, сколько бы я мог сэкономить, начав пользоваться данной кредитной картой несколько месяцев назад. А для Вас это будет расчетным примером, каким образом мы можем экономить, используя кредитную карту.

Для начала рассмотрим структуру расходов за несколько месяцев 2023 года.

Очень удобно, что расходы группируются по категориям. Так как кредитная карта, которую я оформил - это карта для автомобилистов Tikoff Drive, то рассматривать расходы будем исключительно для двух категорий "топливо" и "автоуслуги".

По дебетовой карте за период с апреля по июнь мне было начислено кэшбеком:

Март: 110 рублей.

Отдельно считаю бонусы по программе лояльности от заправочной станции за март ~ 60 рублей.

Итого: 170 рублей.

Апрель:

категория топливо: 133 рубля

категория автотовары: 430 рублей

Прибавляем бонусы по программе лояльности от заправочной станции в размере 140 рублей

Итог апреля: 133+430+140 = 703 рубля.

Май.

тут все просто, 17 рублей кэшбек и 40 рублей по программе лояльности.

Итого: 67 рублей.

Июнь:

Кэшбек - 70 рублей

бонусы на карту лояльности - 80 рублей

Итого: 150 рублей.

Итого по месяцам имеем:

Март : 170 рублей, Апрель: 703 рубля, Май: 67 рублей, Июнь: 150 рублей

Итого: 1090 рублей.

Теперь предлагаю рассмотреть преференции от кредитной карты:

- Повышенный кэшбек на заправку через приложение - 10%.

- Повышенный кэшбек за покупку автотоваров - 5%.

Теперь сведем полученные данные в таблицу. И посмотрим, сколько кэшбека могло получиться при использовании кредитной карты и какова выгода по отношению к дебетовой карте.

Имеем 4 053 рубля упущенной выгоды. Что для меня эквивалентно чуть меньше чем двум заправкам топливом на АЗС.

Аппроксимируя эти цифры на один год получаем экономию более чем в 12 000 рублей, только на топливе.

Для себя я решил, что точно буду использовать кредитную карту только на оплату автомобильных услуг и топлива. А деньги от экономии потрачу на автомобиль, например, страхование ОСАГО или новые дворники.

Напишите, что вы думаете о таком расчете, или поделитесь своим опытом использования кредитных карт.