✅ Больше информации и полезностей в Telegram _________________________________________

Бесплатный курс по основам бухучета

Ссылка для перехода https://t.me/librri_ru/2

Тесты с автопроверкой по составлению проводок (100 проводок).

Тренажеры: для запоминания названий и номеров счетов и для запоминания активных и пассивных счетов.

Шпаргалки для скачивания:

- схема записей на А счете

- схема записей на П счете

- алгоритм составления проводок

- по делению счетов на А и П

- по правилам для А и П счетов

- правила самопроверки по простым проводкам

- ошибки при составлении проводок

- нормативные документы (N402-ФЗ "О бухгалтерском учете", План счетов и Инструкция по его применению)

Необходимость ведения бухгалтерского учета (БУ) закреплена на законодательном уровне

и у предприятий нет выбора: хотят они или не хотят – все экономические субъекты обязаны вести бухгалтерию.

Законами также установлены требования к ведению БУ.

Для наиболее простого понимания, что такое бухгалтерия и бухучет, бухгалтерию проще всего сравнить с иностранным языком. Только бухгалтерия уже будет не языком чужой страны, а языком собственных денег.

Именно поэтому бухучет изучается практически на всех экономических специальностях и его желательно знать абсолютно всем, кто работает с финансами.

Ведение бухгалтерии представляет собой процесс записи всех событий, которые происходят на конкретном предприятии.

Управляют деньгами, как мы знаем, руководители организаций,

а задача бухгалтера – зафиксировать полную информацию о наличии денег и об их движении.

Для того, чтобы эти записи были достоверными и понятными, язык бухгалтерского учета имеет свои правила.

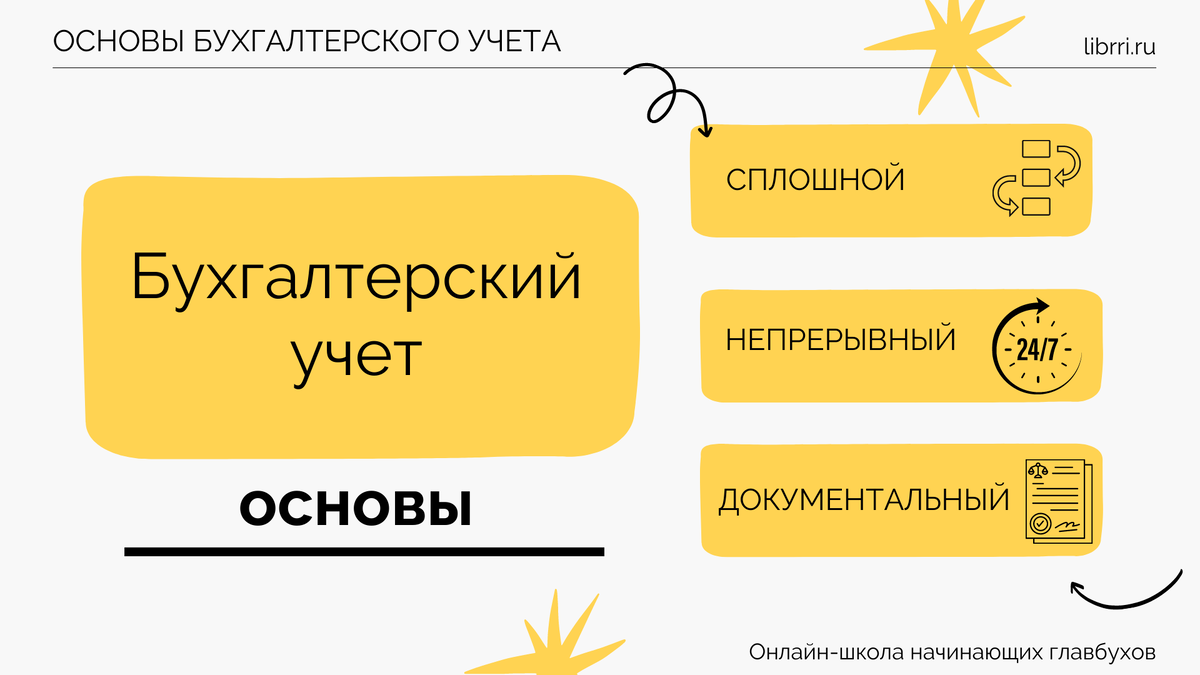

Начинаем с самых основ.

Бухгалтерский учет у нас в обязательном порядке: сплошной, непрерывный, документальный.

Разберем подробно, что это значит.

Что значит: бухгалтерский учет - сплошной?

Под сплошным отражением подразумевается обязательный учет абсолютно всего, что есть у организации:

всего имущества и всех обязательств.

Если бухучет не сплошной, то имеет место нарушение закона.

Из сплошного отражения у нас вытекает непрерывность бухгалтерского учета во времени:

мы начинаем его вести в хронологической последовательности с момента регистрации организации,

а прекращаем только в момент ее ликвидации.

При этом ведем бухучет мы только на основании документов.

Операция считается свершившейся, если она правильно документально оформлена.

Есть документ - есть операция.

Нет документа - нет операции.

Это и есть документальность.

Именно поэтому фразеологизм про бумажку и букашку в бухгалтерии это не про бюрократию.

Это про достоверность данных и про доказательства фактов совершения операций. Правда в последнее время бумаг в бухгалтерии все меньше, а электронных документов все больше, но сути дела это не меняет.

Разобрались с основами, а теперь переходим к принципам.

Принципов два.

Первый принцип – это принцип имущественной обособленности.

И второй принцип, это принцип отражения всех средств предприятия в разрезе источников их возникновения.

Рассмотрим подробнее, что это значит.

Принцип имущественной обособленности: имущество юридического лица учитывается отдельно от имущества его учредителей и любых других, сторонних по отношению к организации лиц.

Благодаря этому принципу на основании данных БУ составляется отчетность, которая отображает информацию о финансовом состоянии конкретного предприятия на конкретную дату.

Информации о финансах других хозяйствующих субъектов бухгалтерская отчетность никогда не содержит.

И второй принцип - это принцип отражения всех средств предприятия в разрезе источников их возникновения.

В бухгалтерии у нас ничто не берется из ниоткуда и не исчезает в никуда. Впрочем, как и везде.

Для того, чтобы разобраться как работают бухгалтерские принципы мы рассмотрим конечный результат ведения бухгалтерии. Это отчетность.

Что из себя представляет отчетность?

Все, наверное, слышали про баланс.

Так вот, бухгалтерский баланс это главный финансовый документ организации.

По закону бухгалтерская отчетность это открытая информация, она не является коммерческой тайной, и поэтому организации должны обеспечивать возможность ознакомиться с ее содержанием для всех заинтересованных пользователей.

Кто такие пользователи бух отчетности?

Это учредители, инвесторы, банки, покупатели , поставщики, это государство и все, кому она нужна или интересна.

Перед вам скачанный с официального сайта один из бухгалтерских балансов всем известной организации.

Бухгалтерский баланс это большая таблица, составленная по правилам бухгалтерского учета.

Что мы видим?

Первое, что вспоминаем, это то, что баланс у нас составляется на языке денег и все показатели соответственно, всегда имеют денежное выражение.

Второе, это принцип имущественной обособленности - баланс у нас составляется по конкретной организации, вся информация о которой приведена в шапке, шапку вы во всех подробностях увидите на следующем слайде, а сейчас вы можете увидеть второй принцип бухгалтерского учета: это

принцип отражения всех средств предприятия в разрезе источников их возникновения.

Для того, чтобы разобраться, что такое средства предприятия и их источники мы дальше подробно рассмотрим табличную часть баланса, которая содержит не что иное, как объекты бухгалтерского учета, формирующие два больших раздела, которые называются Актив и Пассив.

Актив отражает имущество фирмы.

В пассиве у нас отражены обязательства и капитал.

Сейчас перед вами схема любого баланса.

Мы видим, что итоги по Активу и пассиву баланса равны.

Актив и пассив баланса равны всегда – это закон бухгалтерского учета.

Сейчас мы разберемся, откуда у нас берется это правило и что бухгалтеру надо сделать для того, чтобы обеспечить его выполнение.

Рассмотрим наш баланс более подробно.

Сейчас вы укрупненно видите шапку в которой у нас приведена полная информация о той организации,

которая его составила,

но ключевая информация здесь это дата, на которую этот баланс сформирован.

Дальше идет табличная часть.

Для начала нам надо разобраться с определениями Активов и Пассивов.

Активами называются все имущество, все средства предприятия, имеющиеся в наличии

(деньги это тоже имущество).

Активы всегда отвечают двум требованиям:

1) они способны приносить экономические выгоды в будущем;

2) они находятся во владении предприятия, т.е под нашим контролем и мы ими свободно распоряжаемся,

то есть обменять на другие активы или вообще продать, т.е. обменять на деньги.

Активы подразделяются оборотные и внеоборотные.

Отличаются друг от друга они скоростью, с которой их можно превратить в деньги.

Деньги, как вы понимаете, это абсолютно ликвидные активы.

Сначала в балансе мы видим внеоборотные активы – все они могут превратиться в деньги не ранее, чем через год

Основные статьи внеоборотных активов:

1) нематериальные активы - это активы, не имеющие материально-вещественной формы и приносящие пользователям доход более 12 месяцев. К ним относятся патенты, авторские права, исключительные права на программы и т.п.

2) основные средства - это активы сроком службы более 12 месяцев, использующиеся в производственной деятельности. К основным средствам относятся: здания, сооружения, машины, станки и т.д.

3) финансовые вложения - долгосрочные и краткосрочные инвестиции в ценные бумаги и долговые обязательства, это могут быть, например, вложения в уставные капиталы других предприятий, а также предоставленные займы, с целью получения предприятием дополнительного дохода и т. д.

И дальше в балансе пошли оборотные , т.е. текущие активы – деньги в кассе, на расчетном счете, а также сырье, материалы, готовая продукция и иные активы, которые приобретены предприятием с целью превращения их в деньги в течение года, в течение не более 12 месяцев.

Как отличить оборотные активы от внеоборотных?

Очень просто: оборотные активы нельзя повторно использовать в той же форме в отличие от внеоборотных, которые приносят экономические выгоды продолжительное время.

Вторая часть баланса – это пассивы.

Пассивами называются источники возникновения Активов.

Мы с вами все понимаем, что если что-то из чего-то возникает, то этого чего-то становится меньше.

Самый простой и наглядный пример активов и пассивов каждому из вас знаком буквально с детства, с того самого момента, как вы посмотрели мультфильм про Простоквашино.

Вспоминаем историю с коровой.

На корову не было денег и поэтому новоиспеченным деревенским жителям понадобились сторонние ресурсы

В яме лежал клад.

Клад это сундук – реальное имущество, которым предприимчивая троица распорядилась – сундук обменяли на деньги. Значит клад – оборотный актив.

Источником этого оборотного актива стала яма в земле: клад обменяли, а яма осталась.

Глубина ямы, как вы понимаете, у нас соответствует размеру сундука.

Поэтому яма – это пассив – это информация об источнике и величине появившегося актива.

Пассивы, в отличие от активов, нельзя потрогать, но можно оценить.

Сейчас возвращаемся к нашему балансу.

В бухгалтерском балансе все то же самое: пассивы – это источник, из которого у организации взялось то или иное имущество.

Пассивы подразделяются на 2 группы: капитал и обязательства.

Капитал, в свою очередь, состоит из того, что было внесено учредителями при создании организации и из того, что было организацией заработано:

1) Уставный капитал - это выраженная в денежной форме величина вкладов учредителей в имущество предприятия. Размер этих взносов определяется при создании общества.

2) Прибыль - это источник активов, отражающий увеличение средств, за счет проведенных предприятием операций для зарабатывания денег.

Вторая часть пассивов это долги организации:

Задолженность и обязательства - это источник, отражающий привлеченные средства других организаций, бюджета или физических лиц.

Активы и пассивы всегда идут парой: это принцип двойной записи, который мы будем рассматривать на следующих уроках.

А сейчас самое важное это запомнить, что в балансе ничего не может просто так прийти и уйти – если что-то появляется, то у этого есть источник – оно появляется откуда-то.

Ничто не может уйти в никуда – оно обязательно где-нибудь появится.

Активы – реальные ресурсы.

Пассивы – источники активов.

Так мы получаем основную формулу бухгалтерского учета: А = П.

В балансе, который находится перед нами, мы хорошо видим выполнение этого равенства.

На каждую из отчетных дат, итог по активам равен итогу по пассивам.

Таким образом мы получаем основную формулу бухгалтерского учета: А = П.

Из этого урока вам надо обязательно запомнить 5 основных выводов.

На этом первый урок закончен. На следующем занятии вы познакомитесь с планом счетов бухгалтерского учета.