Доброго времени суток, участники форума! Здесь я, задаюсь вопросом, что выбрать: "Уменьшить сумму кредита" или "Уменьшить срок кредита", если у меня есть возможность досрочного погашения ипотеки. Я преподаватель по математике и решил разобраться в этом вопросе. Хотя ЕГЭ порой критикуют, в нем есть задачи по кредитам, но нет темы по досрочному погашению... Поэтому давайте разберемся!

Исходные данные ⭐️

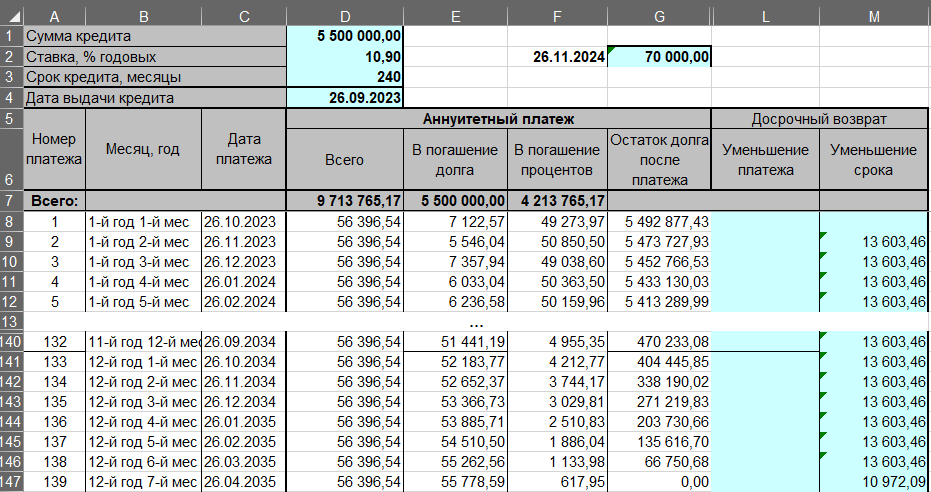

- Основной долг: 5 487 331,41 ₽

- Проценты на 6 декабря: 16 386,83 ₽

- Ставка: 10,9%

- Способ погашения: Аннуитентный

- Ежемесячный платеж: 56 396,53 ₽

- Срок: 20 лет (240 месяцев, но уже прошел 1, значит осталось 239)

- Все данные от Сбербанка, который любезно выдал мне ипотечный кредит.

У меня есть возможность каждый месяц погашать кредит на 70 000 ₽. Вот исходная точка для моих экспериментов.

Суть эксперимента 🧪

Эксперимент 1 – Уменьшение срока возврата

Результаты представлены на картинке, и в этом эксперименте я погашу ипотеку за 12 лет и 7 месяцев. Ежемесячно буду вносить фиксированную сумму поверх ежемесячного платежа в 13 603,46 ₽, что в сумме составит 70 000 ₽.

Эксперимент 2 – Уменьшение суммы кредита

Результаты показывают, что в этом эксперименте я также погашу ипотеку за 12 лет и 7 месяцев, что, возможно, немного удивительно. Как математик, я ожидал этот исход. Ежемесячно буду вносить разные суммы, таким образом, чтобы в сумме к столбцам L (досрочный возврат нацеленный на уменьшение платежа) и D (Сумма оплаты) давали 70 000 ₽, которые я буду вносить каждый месяц.

Результаты 📊

Есть ли разница в аннуитетных платежах между уменьшением срока кредита и уменьшением платежа? Ответ: Нет

Нужно ли использовать инфляцию? Нет, так как в обоих экспериментах сумма вносится одинаковая. Для меня, конечного пользователя, нет разницы, как банк разделяет эти платежи. Так что и инфляция в обоих случаях будет одинаковая.

Надеюсь, что мой пост был полезен и интересен! Если есть вопросы или комментарии, буду рад обсудить! 🌟