Правительство значительно ужесточило выдачу льготной ипотеки:

- максимальный размер кредита уменьшен до 6 млн руб. (в Москве и Петербурге лимит был 12 млн);

- начальный размер взноса для 8-процентных программ повышен с 20 до 30%.

Также введен принцип «одна ипотека в одни руки» – когда заемщик оформляет одну льготную программу, то теряет возможность воспользоваться ее аналогами.

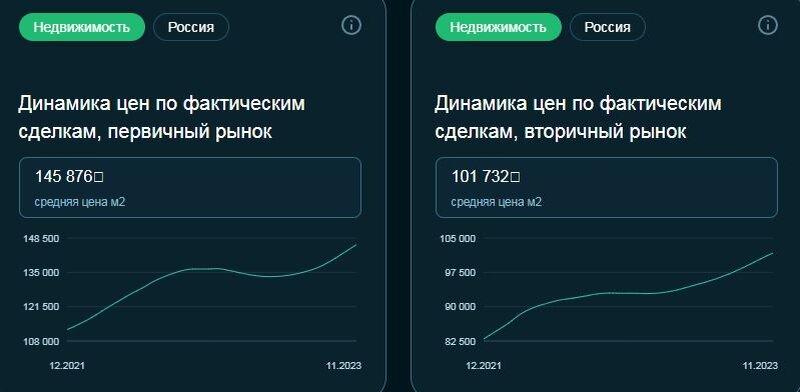

О необходимости притормозить льготную ипотеку говорилось еще в начале декабря, хотя масштабы разгона цен видны уже несколько месяцев. С лета первичка в среднем по стране подорожала на 10% (а с 2021 г. цены выросли на треть).

Основная причина такой динамики – увлечение населения жилищными программами с господдержкой, что стало особенно заметно после начала ужесточения ДКП. Напомним, что с лета ключевая ставка повышалась пять раз, в результате чего выросла с 7,5 до 16%. Вслед за повышением ключевой ставки пошла вверх стоимость обычной ипотеки, что простимулировало спрос на льготные программы.

Так, в июне средневзвешенная ставка по обычной ипотеке была 11%, а к декабрю выросла до 16,2%.

В результате, если в I половине года соотношение льготной и обычной ипотеки было в районе 50 на 50, то уже в сентябре доля льготной ипотеки достигла 70%, а в ноябре – 80%.

Падение активности по жилищным займам уже началось – их выдача снизилась на 7,25%. Ужесточение требований к программам с господдержкой будет способствовать дальнейшему спаду активности на этом рынке.

Однако сильному снижению цен на жилье будут препятствовать как накопленный запас финансовой прочности застройщиков, так и сохраняющийся на определенном уровне спрос со стороны населения.

Подписывайтесь на наш Telegram-канал

https://t.me/atlantcapital_free

На канале разбираем конкретные инвестпроекты, проводим онлайн трансляции с экспертами, ведем криптовалютный портфель