На прошлой неделе бумаги «Лукойла» упали на 6%. Как поясняет Роман Романович, автор Telegram-канала Romanfinance об инвестициях, причина — в закрытии дивидендного гэпа.

Дело в том, что после объявления компанией размера дивидендов, которые она выплатит акционерам за каждую акцию, в течение нескольких недель бумаги начинают дорожать. Их покупают те, кого привлекли анонсированные дивиденды.

В итоге своего пика акции достигают за 2 дня до дедлайна (так называемой отсечки — до этого дня нужно приобрести бумаги, если вы хотите получить по ним выплаты от компании). На следующий день после отсечки цены на акции начинают падать — это и есть закрытие дивидендного гэпа. Те, кто приобрел бумаги ради дивидендов, начинают от них избавляться. После того как гэп окончательно закроется, котировки возвращаются на уровень, который был до объявления дивидендов.

Что касается размера дивидендного гэпа — то есть того, насколько акции падают, — обычно он совпадает со значением анонсированных выплат на одну акцию. В случае с «Лукойлом» те, у кого в портфеле были акции компании на вчерашний день, получат почти 450 рублей за штуку. Соответственно, бумаги нефтяной компании потеряли около 450–460 рублей.

Как поясняет Романович, снижение котировок в результате дивидендного гэпа происходит потому, что из компании «уходят» деньги — те самые, которые она распределяет между акционерами.

Вчера, например, стоимость компании учитывала, что на одну акцию приходится какое-то количество денег, которые компания могла потратить на развитие, положить на депозит в конце концов, построить новый завод — да, в принципе, потратить на все, что угодно. Однако по итогам вчерашнего дня стало известно, что означенная сумма — по 447 рублей на акцию — исчезнет со счетов компании. Отсюда и падение.

Трехкратный рост

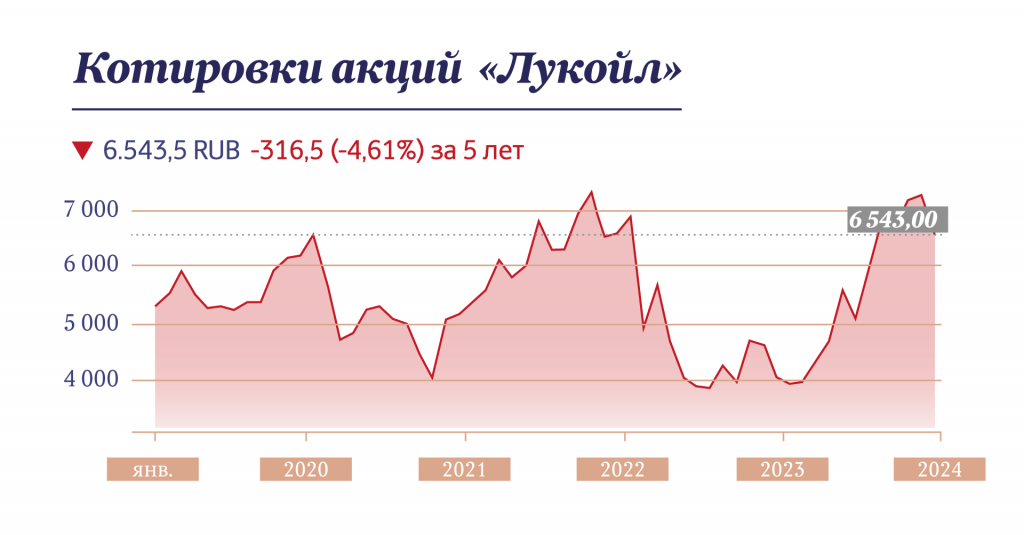

При этом стоимость одной акции «Лукойла» составляет 6440 рублей (с учетом падения). Как поясняет Романович, бумаги «Лукойла» — это типичная история роста на российском рынке. Если проанализировать период с начала 2000-х, то выяснится, что акции компании стоили 400 рублей за штуку. С 2003–2006 годов цена бумаг резко пошла верх — до 2,5 тыс. рублей.

Котировки «Лукойла» росли еще до времен COVID-19, в 2017–2019 годах они стоили по 2,5 тыс. рублей. В 2019 году котировки резко выросли в 2 раза, пробив потолок в 5 тыс. рублей. После «пандемийного» обвала в октябре бумаги «Лукойла» увидели пик — поднявшись до отметки в 7,5 тыс. рублей. Рухнув в феврале 2022 года, акции «Лукойла» вернулись к своим максимальным уровням в октябре 2023 года, обновив исторический пик.

По словам Романовича, рост акций напрямую связан с ростом бизнеса компании. Если сравнивать «Лукойл» с другими представителями нефтяной отрасли — такими как «Газпромнефть» и «Татнефть», — то он выглядит наиболее эффективным. Кроме того, «Лукойл» — частная компания, в отличие от «Татнефти», которая связана с правительством Татарстана, а «Газпромнефть» на 90% принадлежит «Газпрому» (50% его акций владеет государство).

Кроме того, «Лукойл» — это стабильный дивидендный аристократ в России, одна из немногих компаний, которая платит их практически всегда. Они платили и в 2022 году, и во время пандемии в 2020 году. Кроме того, начиная с 2013 года «Лукойл» постоянно увеличивает размер дивидендов. Например, в 2013-м он заплатил 100 рублей за акцию, а по итогу следующих 12 месяцев заплатит уже в районе 780 рублей, то есть размер дивидендов вырос почти в 8 раз за 10 лет. Акционеры любят такие компании и с радостью их покупают, ожидая, что эта тенденция сохранится.

В целом, как отмечает Романович, дивидендная стратегия на российском рынке работает очень хорошо, потому что много компаний стабильно делятся своей прибылью с акционерами, постоянно увеличивая размер этих выплат. Например, тот же «Лукойл» предлагает очень хорошую доходность по своим дивидендам — около 11%. Причем эти 11% — это еще без учета сегодняшнего падения, поэтому в целом можно говорить о 12–13%, на которые акционеры могут рассчитывать в ближайший год.

Если, скажем, инвестор купил акцию «Лукойла» в 2003 году, когда она стоила около 700—800 рублей, то сейчас такой инвестор получает 100% доходности, потому что размер дивидендов уже равен цене такой покупки. Это пример, который доказывает, что если компания платит дивиденды и бизнес ее растет, то чем раньше будет совершена покупка, тем лучше.

Как убежден Романович, «Лукойл» останется одной из тех компаний, которые стабильно платит дивиденды. С учетом того, что стоимость ее акций постоянно растет, вместе с ней будет и увеличиваться размер дивидендов.

В целом хорошие дивиденды платят все нефтяники: у «Татнефти» 11% ожидаемой доходности, у «Газпромнефти» — порядка 10%. Основное отличие от них «Лукойла» в том, что компания платит акционерам всегда: та же «Татнефть» серьезно сократила дивиденды в 2020 году, чего, например, не делал «Лукойл».