Деньги делают деньги 💸💵💴💶💰💳 - неоспоримый факт! Чем больше вложишь, тем больше получишь 😉🤑. В условиях повышения ставки рефинансирования, доход по вкладам растёт как на дрожжах 💪👍. Самое время рассмотреть предложения банков, в которых у меня есть карты с кешбэком.

Сравнительный анализ

Итак, буду сравнивать условия Накопительного счёта и Срочного вклада в 5 (пяти) банках, а затем выберу оптимальный -(ые) вариант -(ы) для размещения денежных средств 🪙👉👍💪.

Первая линия сравнения - Ликвидность!

В ситуации, когда экономические условия быстро меняются, и прогнозировать будущее сложно, важно иметь возможность легко вывести деньги и поменять стратегию инвестирования. А то получится ситуация, в которую попал я сам 👇.

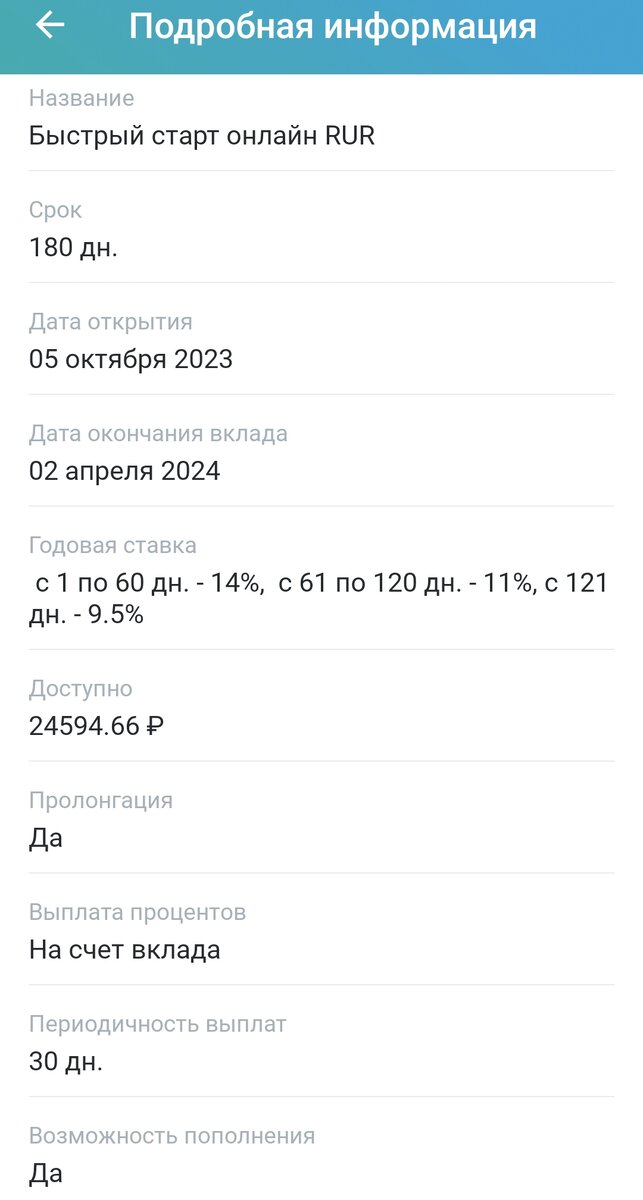

5 октября, в День Учителя, решил открыть вклад, с возможностью пополнения, с максимальным процентом. На тот момент ставка Центробанка составляла 13% , и я посчитал выгодным вложить под 14% на первые два месяца, а потом будет снижение процентов.

Повышения ставки рефинансирования я не ожидал, тем более такого кардинального. А 30 октября - бац! и 15%. Закрыть вклад? Так вроде проценты потеряешь 🤔. Решил оставить и продолжать копить. Но, на данный момент, когда ставка по вкладу - 11%, перестал пополнять. Теперь ищу более выгодные варианты 🕵.

Мини-вывод: желательно иметь возможность в любой момент снять деньги без потери процентов.

К тому же, планирую задействовать "кредитные карусели", но об этом напишу в отдельной статье😉🤗👍

Вторая линия сравнения - Максимальный процент 👆💪🪙!

Естественно хочется побольше заработать, поэтому буду внимательно изучать условия. Ну и с Вами поделюсь полезной информацией 🤗😉.

Начну с самого "жмотного" банка🏦 👇

Сбербанк

По мнению большинства пожилого населения нашей страны - это самый надежный банк! Возможно это и так: капитализация там, гос участие и т.п. Этот банк точно не обрушить внезапным снятием вкладов, его обеспечат ликвидностью по самое не горюй.

Я сам являюсь клиентом Сбера длительное время. У меня было две ипотеки в нём, точнее одна ещё есть. Кредиты, в принципе, не дорогие. Были, во всяком случае. Но с точки зрения Вкладов... 🥺🤪 Печально 🥲.

Вот, что предлагает сейчас Сбербанк 👇

В реальности, когда начинаешь уточнять условия, получаешь следующее:

- Сумма от 100 тысяч

- Срок 6 месяцев

- Подписка за 399 рублей в месяц

- Зарплатный клиент

Какие минусы у "Лучшего" вклада?

Можно сказать - Все! Без пополнения, процент не самый лучший. Да и 100 тысяч не у каждого есть 🪙🕵🥺.

Ну, а про Накопительный счёт и говорить нечего. С ним точно не накопишь 👇

Вывод:

Со Сбербанком трудно накопить значительные средства. Он приносит прибыль только акционерам, да своим Топ-менеджерам. Вот в акции, думаю стоит вложиться, хотя бы ради дивидендов.

А ещё Сбербанк предложил поучаствовать в акции с возможностью выиграть квартиру в Москве 👇

Я уже совершил 3 покупки. До Нового года наверняка выполню все условия розыгрыша 👍🤞. Стараюсь совершать покупки в категориях с низким кешбэком, а то в Сбере только баллы "Спасибо".

А теперь следующий банк 👇

УБРиР - Уральский банк реконструкции и развития

С этим банком я познакомился этим летом, когда распробовал дебетовую карту с кешбэком My life. Эта карта 💳 прельстила 5% за ЖКХ. Получить такую же, а также 500 рублей на неё (при первой покупке от 1000 рублей), можно по ссылке 👈👆

Вообще этот банк давно работает на Урале, в Свердловской области. У нас в городе отделений УБРиР больше, чем отделений Сбербанка. И с банкоматами нет проблем. Также половина нашего коллектива получает зарплату в этом банке. В общем удобный!

Что с вкладами сейчас?

Начну с Накопительного счёта. Здесь два варианта. Первый 👇

Всё очень просто и достаточно выгодно! Стартуешь с любой суммы, проценты капают ежедневно, выплачиваются в последний день месяца. Я открыл 22 ноября и пользуюсь по сей день☀. Данный вклад появился после повышения ставки рефинансирования до 15%. Пока условия не менялись. Большой плюс, что можно пополнять и выводить в любое время👍

Также есть Накопительный счёт с ежемесячной капитализацией 👇

Стартовая сумма любая 🤗🪙

Возможность снятия и пополнения.

НО, ставка зависит от многих дополнительных условий. 👇

Базовая ставка 4,5% ВСЕГО! Далее при подключении опции "Больше плюсов", добавляются бонусные ставки. НО их размер зависит от объема покупок по дебетовой карте в месяц. Плюс, если Вы зарплатный клиент, то ещё 0,5% накинут 😉.

Сама по себе, опция "Больше плюсов", интересная и может принести дополнительный доход.

Например, получаешь дополнительный кешбэк в категории Онлайн покупки 👛💰👐. Допустим я, летом, выбирал полностью 500 рублей кешбэка, потому что регулярно покупаю в онлайн магазинах. Поэтому, в принципе, можно отбить стоимость опции 149 рублей, и ещё и заработать.

Теперь Срочный вклад👇Посмотрим условия 🕵

Стартовая сумма небольшая, комфортная для большинства населения.

Пополнение только в первые 60 дней, соответственно дольше, чем на 3 месяца не имеет смысла открывать.

Но, опять же ставка 14,16% только при подключении опции "Больше плюсов". Иначе базовая ставка 12,75%, что, в принципе, неплохо!

В итоге, лично я, на данный момент, использую счёт "Ежедневный доход" и Вам рекомендую. А чтобы начать использовать, закажите бесплатную дебетовую карту My life с кешбэком и получите 500 рублей на карту (при первой покупке от 1000 рублей).

На этом первую часть исследования самых привлекательных Вкладов и Накопительных счетов заканчиваю.

В следующей части расскажу о возможностях банков Тинькофф, Альфа-банк, и Озон банк. Там самые вкусные и интересные предложения 🤗🤗🤗!

Спасибо, что дочитали🤝 Ставь 👍🤞

Увидимся 👀👉 на канале "Наслаждение жизнью"! 👋