С 1 октября 2023 перечень обязательных реквизитов счета-фактуры дополнен новым – стоимостью товара, подлежащего прослеживаемости (Федеральным законом от 31.07.2023 № 389-ФЗ). При выставлении счета-фактуры (в т. ч. в электронном виде) с 1 октября 2023 года и позднее необходимо учитывать новые требования.

Минфин России на федеральном портале проектов нормативных правовых актов разместил проект постановления Правительства России о внесении изменений в постановление Правительства России от 26.12.2011 № 1137, которым в том числе утверждены форма и правила заполнения счета-фактуры.

Так, в форме счета-фактуры появится новая графа 14 Стоимость товара, подлежащего прослеживаемости, без налога на добавленную стоимость, в рублях. Эта графа заполняется только при реализации прослеживаемого товара (в т. ч. в составе комплекта или набора), а также при передаче прослеживаемых товаров в составе выполненных работ. Аналогичной графой дополняется и форма корректировочного счета-фактуры. Также это предусмотрено проектом приказа ФНС России об утверждении новых электронных форматов счета-фактуры и УПД.

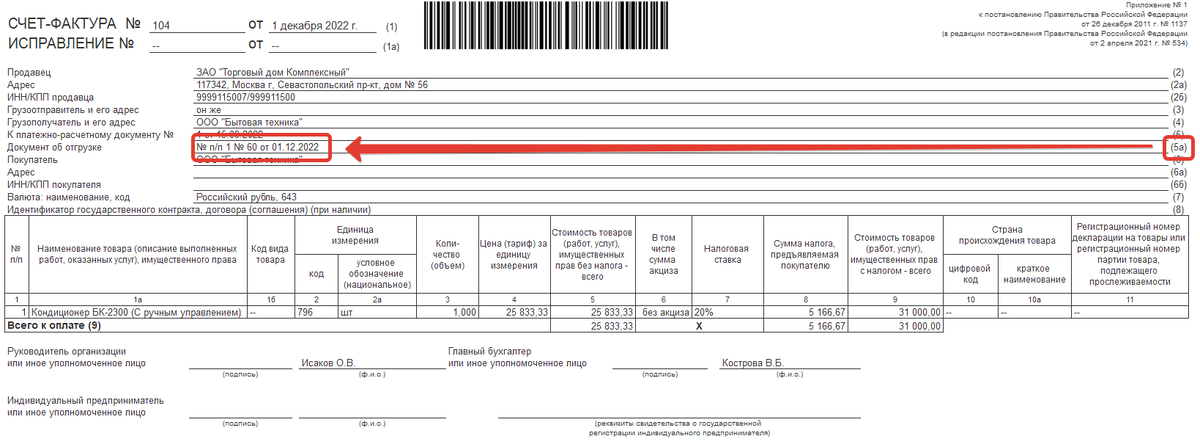

После принятия поправок в строке 5а необходимо будет указывать наименование, номер (при наличии) и дату документа об отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав, на основании которого выставлен счет-фактура.

Иными словами, в счете-фактуре нужно будет перечислить все первичные документы, на основании которых выставляется счет-фактура, с указанием названий документов (сейчас названия не указывают). В то же время в норме оставили возможность привязки перечисленных документов к конкретным строкам счета-фактуры по желанию, т. е. не в обязательном порядке, как это сейчас.

Отметим, что новая формулировка порядка заполнения строки 5а свидетельствует об изменении подхода к УПД. В действующем законодательстве этот документ обозначается как счет-фактура, дополненный данными первичного учетного документа. Однако на будущее его предложено считать первичным учетным документом, в который включен счет-фактура.

Предполагается, что изменения вступят в силу с 1 апреля 2024.

До утверждения поправок, полагаем, что при реализации:

- товаров, не подлежащих прослеживаемости, выставлять счет-фактуру можно по действующей форме;

- прослеживаемых товаров можно руководствоваться п. 9 Правил заполнения счета-фактуры, утв. постановлением Правительства России от 26.12.2011 № 1137. В соответствии с ним налогоплательщик вправе указывать в дополнительных строках и графах счета-фактуры дополнительную информацию при условии сохранения применяемой формы счета-фактуры;

- работ, в рамках которых заказчику передаются прослеживаемые товары, можно руководствоваться рекомендациями ФНС России в письме от 21.02.2023 № ЗГ-3-15/2580@, т. е. оформлять УПД.

Статья написана по материалам сайта — https://its.1c.ru/