Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

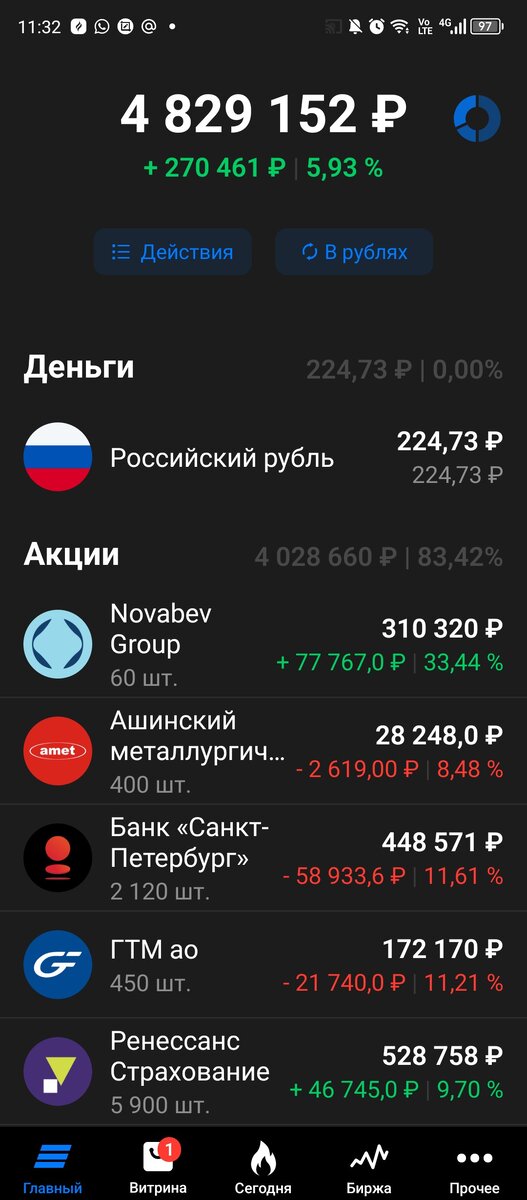

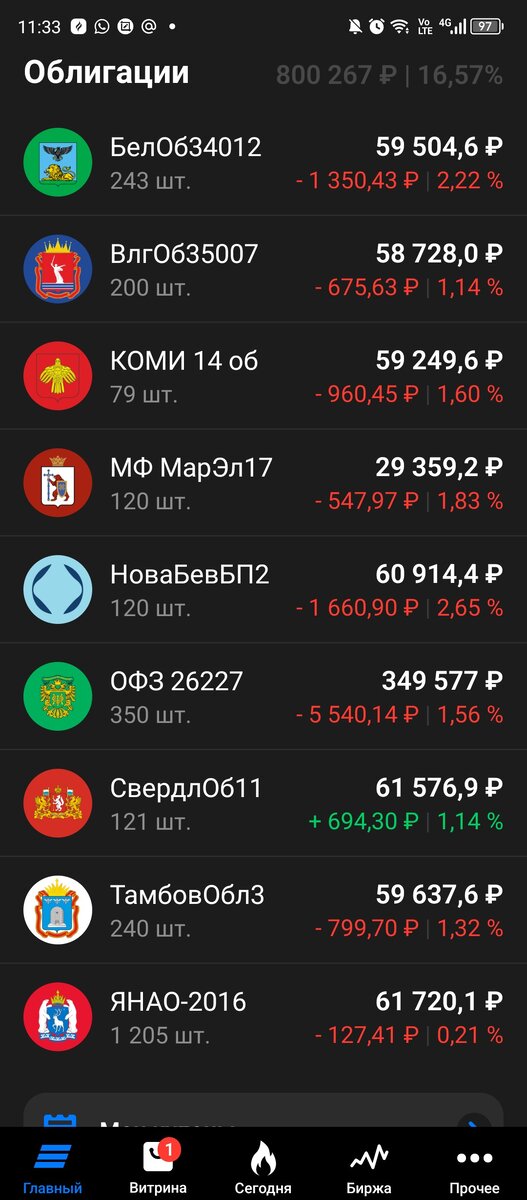

Подошла к завершению 108я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель поднабрался сил и безудержно вместе с остальным рынком спикировал сразу на 206 тысяч за неделю. Индекс Мосбиржи тоже не особо отставал и закрылся в пятницу на отметке 3142,29 пунктов. Такие дела.

На прошлой неделе после закрытия основной сессии я завела на брокерский счет очередные ежедвухнедельные 5 тысяч доведя общее количество внесенных на счет извне средств до 2990 тыс. И в понедельник приобрела на них планово еще 2 тыс. акции ПАО Смарттехгрупп (ака Кармани). Других сделок на неделе не было, но в конце недели появилось навязчивое желание их совершить.

Дело тут вот в чем. Была у меня в портфеле неплохая позиция по Распадской. Лежала, лежала, болталась в цене в диапазоне 270-300 руб. т.к. и хотела бы дивиденды платить, да не получалось. Основным акционером (с + 93% долей) Распадской у нас был и есть Evraz – компания с российской душой, так сказать, но «англицким» паспортом. Посему все дивиденды после марта 2022 года от Распадской попадали бы на счет типа «С», т.е. до основного акционера не доходили. А сам Evraz, я была уверена, желанием менять юрисдикцию не горит + там еще санкции и сложности со сменой прописки в принципе для всех компаний, зарегистрированных на туманном Альбионе.

В итоге пришла мне в голову летом этого года мысль временно переложиться из Распадской в другие акции которые дивиденды платят и подержать деньги пока в них до 2024 года, когда конфликт со страной 404 так или иначе завершится и ситуация с иностранными держателями акций российских активов изменится. Я, повторюсь, исходила из того, что Evraz добровольно менять юрисдикцию не будет.

В качестве временного хранилища выручки от продажи Распадской рассматривала обычку Татнефти, но где-то в период этих всех размышлений и прикидок вышел квартальный отчет Роснефти и поскольку на тот момент у меня в портфеле было 300 акций этой компании с хорошим минусом я решила частично ее усреднить в расчете на еще более красочный отчет Роснефти в будущем, что позволит выйти по ней в плюс и закрыть позицию. С точки зрения выплаты дивидендов за ожидание компания в принципе тоже подходила.

В итоге в июне Распадская была продана, на вырученные деньги приобретены 545 штук Татнефти и 300 штук Роснефти.

А потом был принят Федеральный закон от 04.08.2023 № 452-ФЗ предусматривающий возможность смены юрисдикции застрявшими в зазеркалье иностранными компаниями с русской, так сказать, душой без одобрения компетентных органов страны, где такие компании юридически зарегистрированы. И в развитие этого закона Правительство РФ должно было утвердить перечень системно значимых компаний для которых возможна принудительная редомициляция.

И вот на всей это канители котировки Распадской плавно оторвавшись от 300 рублей постепенно добрались к нынешним 390 рублям.

А перечня все еще нет. И с учетом сроков (1 кв. 2024) он уже должен появится буквально на днях и если в нем будет Евраз котировки Распадской улетят еще выше. Она и так то игнорирует падание рынка по большому счету, закрывшись в пятницу в небольшом плюсе.

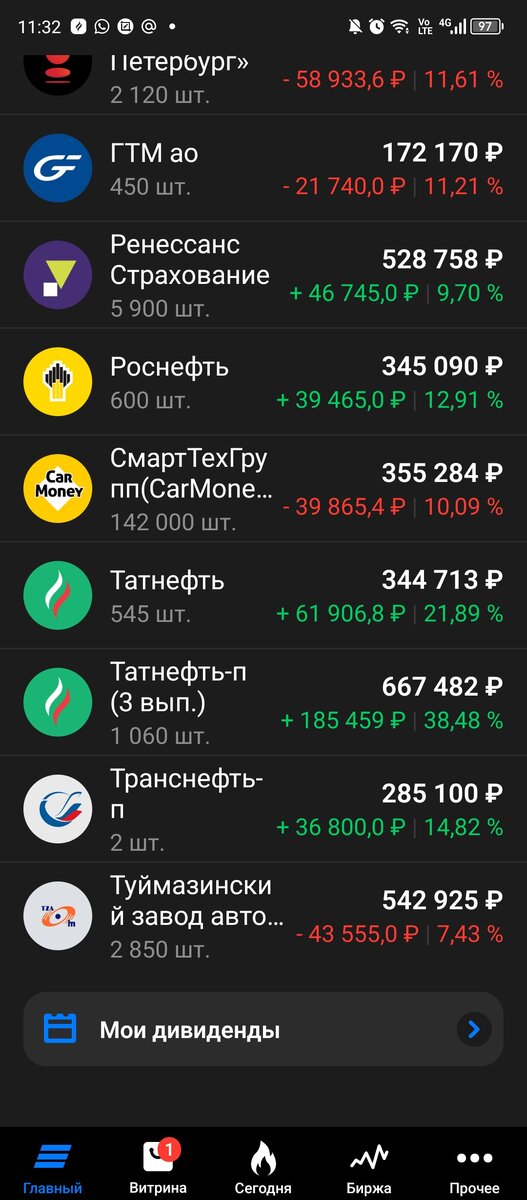

Продавала я ее в июне по 286 рублей в небольшой минус, если откупать по текущей получается условный убыток примерно в 150 тысяч, но и Татнефть с Роснефть не стояли это время на месте и в сумме дают + 100 тысяч по позиции даже с учетом пятничного падения по обоим компаниям. Ну и еще дивиденды которые были выплачены за время владения – дважды по Татнефти и годовые по Роснефти.

Расчет на хороший отчет Роснефти оправдался,

вся позиция вышла в плюс. Татнефть также порадовала как отчетом, так и рекомендованными за 9 месяцев дивидендами. В принципе примерно то на то и выходит. А «приз» от включения в пресловутый перечень системно значимых компаний Евраза даст рост стоимости акций Распадской которого ни по Татнефти, ни по Роснефти с учетом их текущей стоимости не будет в ближайшее время.

И в общем вот мучаюсь желанием в понедельник продать обычку Татнефти

и Роснефти и вернуться в Распадскую ранее планировавшегося конца 2024 года. Наверно, если не будет резких расхождений в ценах (нефтянка продолжит идти вниз, а Распадская наоборот расти) верну в портфель углекопа. Время собирать Угли, так сказать : )

Из текущих расчетов выручки от продажи нефтянников хватит на 1500 акций Распадской, как и было продано, и еще останется на покупки которые я хотела сделать на январские дивиденды от Роснефти/Татнефти, а профит (если с Евразом в перечне выгорит : ) будет не в пример больше. В общем буду смотреть на следующей неделе на цены и принимать решение.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), берегите нервные клетки – они в отличии от котировок акций не восстанавливаются :)

Продолжение следует…