Вообще сейчас не самое актуальное время, чтобы говорить о рефинансировании. Так как ключевая ставка выросла, а вслед за ней выросли и ставки по банковским кредитам. И если у вас есть невыплаченный кредит, взятый год-два назад, то скорее всего у него процентная ставка намного ниже, чем то, что может предложить вам банк сегодня.

Хотя с другой стороны, тема рефинансирования не иссякнет, наверное, никогда, как не иссякнут новые заёмщики. Я уверена, что даже при таких ставках, как сейчас (сколько? 20-25% сейчас они, наверное, а возможно и больше - давно не интересовалась) кредиты продолжают брать! Всегда есть люди, которым "очень срочно, вотпрямщас надо".

Я ведь и сама когда-то взяла кредит под 30% годовых 🙄 Позже перекредитовалась под меньшую ставку, но ещё три года назад мне казалось, что это была ошибка!

Вот и многие люди опасаются рефинансирования. Сначала берут кредиты по огромным ставкам, а потом, когда появляются более щадящие предложения, отказываются рефинансироваться под меньший процент, потому что... верят в заблуждение, будто это приведёт к большей долговой нагрузке:

Но разве такое возможно - бесконечно рефинансировать один и тот же кредит? Вот так, растянуть его на 10 лет и не суметь выплатить аж через 10 лет? Проверим!

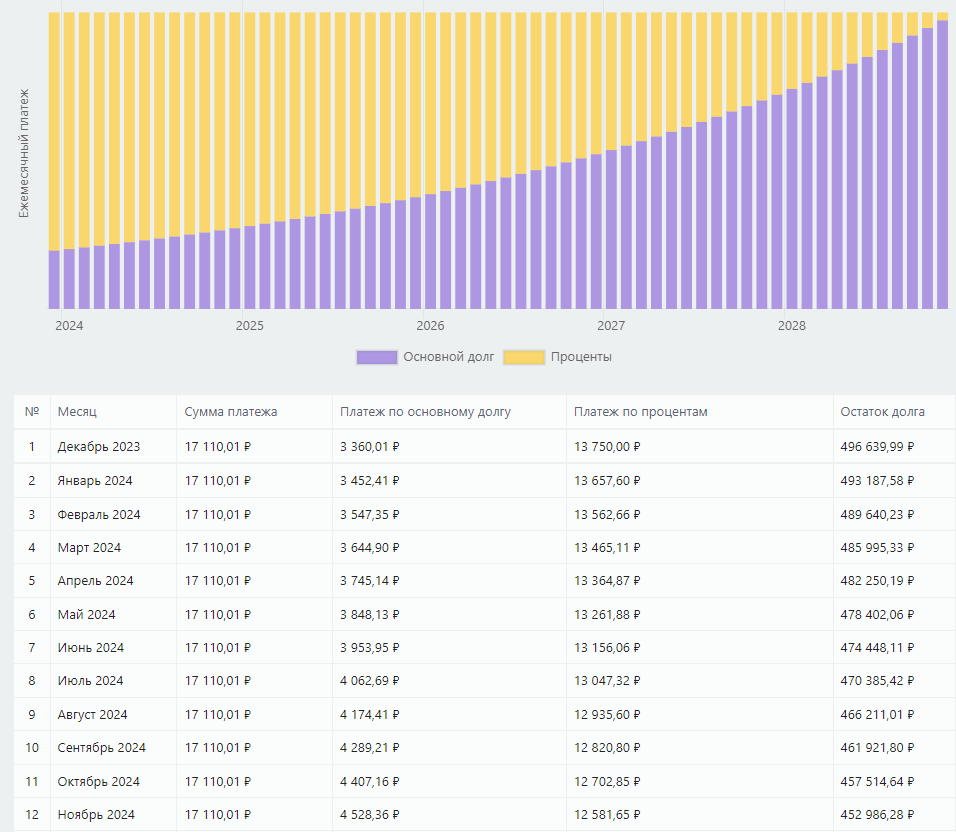

Итак, берём кредит на 500 тысяч аж под 33% годовых на 60 месяцев. Таким будет график платежей:

Допустим, через год поступает предложение рефинансироваться под 27,5% так же на 60 месяцев. График:

Ещё через год - предложение под 21%. Обратите внимание на столбцы с процентами: в ноябре 2025 начислено процентов 9538,26р, а в декабре 2025 (после рефинансирования) - 6972,34р:

Еще через год - 18%

Через четыре года, когда по первоначальном графику оставалось бы платить всего год, поступает новое предложение - всего 14%. Но снова на пять лет. В итоге первоначальный кредит растянут с 5 до 10 лет. Но посмотрите, насколько изменились платежи! И сумма кредита становится все меньше и меньше! И даже если предположить, что через год его снова можно рефинансировать, то сумма и платежи только станут меньше!

Как вы понимаете, бесконечно это длиться не может: в конце концов платежи станут копеечными, да и долг на месте стоять не будет.

Однако, если сложить переплату за все эти годы и сравнить с первоначальный графиком, то окажется, что переплата в результате череды рефинансирований и вправду получается больше!

Что совершенно не означает, что рефинансирование якобы не выгодно.

Почему переплата становится больше? Вовсе не из-за больших процентов (вы же видели, что они уменьшаются), а из-за того, что долг выплачивается дольше по времени и меньшими суммами. Но это - не вина рефинансирования как такового, а выбор самого заемщика. Это он выбрал платить заново пять лет вместо оставшихся четырёх. Это он выбирает меньшие платежи, хотя мог бы вносить досрочные платежи, добивая размер ежемесячного платежа до первоначальной суммы (17 тысяч в моем примере). Но мало того, что он выбирает платить меньше и дольше, так ещё и в большинстве случаев он берет сумму больше, чем ему нужно для рефинансирования!

Это когда через год от кредита остается, положим, 450 тысяч, а банк предлагает взять 500. Ну заёмщик и берет - а чего ж не взять, раз дают. Ну а "лишние" 50 тысяч всегда найдётся куда пристроить: телефончик обновить или диван купить новый, да и праздники на носу, можно подарки близким присмотреть...

Вот так, собственно, можно и объяснить постоянно увеличивающийся долг, который длится годами. Новые суммы кредитов, маленькие платежи и отсутствие системности в погашении. Ведь с долгами всё на самом деле просто: хочешь погасить? Погашай и не бери новые. Не хочешь - не погашай, но и не ожидай, что они как-нибудь сами, минимальными вложениями, рассосутся. И уж тем более не пеняй на рефинансирование, будто это какой-то обман и замануха. Всё у нас в голове!

Всем спасибо за внимание! Лайки и комментарии приветствуются, а ещё у меня есть страничка в ВК!