МТС выпустил отчет за 3 квартал 2023 года, в статье его разбор.

Анализ

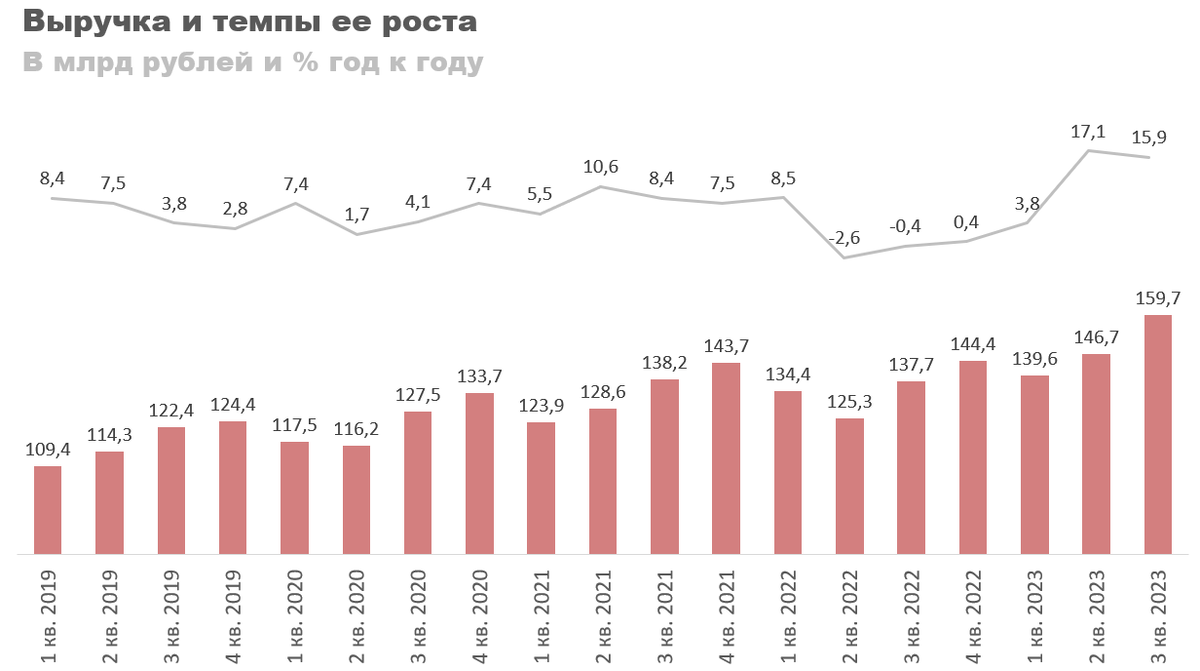

Выручка выросла на 15,9% год к году, со 137,7 до 159,7 млрд рублей, благодаря положительному вкладу всех бизнес сегментов группы. Темпы роста доходов компании находятся на историческом максимуме на данный момент, что хорошо.

Однако, операционная прибыль упала на 4,5% год к году, с 32,6 до 31,2 млрд рублей. Операционная маржа тоже, к сожалению, продолжила снижаться и достигла отметки в 19,5%. Обусловлена такая динамика более быстром ростом расходов по всем направлениям по сравнению с доходами с них.

По OIBDA картина похожая, только в абсолютном выражении она выросла на 0,5%, до 60,8 млрд рублей, а ее маржа снизилась до 38%.

Начиная с третьего квартала этого года «Ростелеком» официально более эффективная компания, их маржа по операционной прибыли и OIBDA выше (опер 19,7%, OIBDA 42,6%).

В чистой прибыли динамика еще хуже из-за роста процентных расходов и отрицательного вклада разовых статей. Год к году она упала на 27%, с 12,6 до 9,2 млрд рублей.

Чистый долг такой же как у «Ростелекома», 1,8. Тут компании держаться на равных, пока.

Заключение

Выручка у компании и растет, но маржа постепенно ухудшается. В целом тренд негативный. Да, долговая нагрузка относительно низкая, всего 1,8, поэтому дивиденды еще несколько лет будут, но если такая динамика продолжится, то рано или поздно у компании возникнут проблемы.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.