Вторые по капитализации на нашем рынке. Первый Сбер, но пост не про это

Скажу сразу: я не люблю Роснефть 🗣 $ROSN за то, как была отжата Башнефть у АФК Системы.

Ну и то, что Роснефть - это же бывшие активы Юкоса. Но это дело вкуса.

⛽️ Роснефть - российская государственная нефтегазовая компания, основанная в 1993 году. Она является одной из крупнейших нефтегазовых компаний в мире по объемам добычи и запасам углеводородов. Роснефть занимается добычей, переработкой, транспортировкой и продажей нефти и газа как на территории России, так и за ее пределами.

Основные направления деятельности компании включают поиск и разработку новых месторождений, переработку и реализацию нефтепродуктов через свою сеть АЗС и оптовых продаж. Роснефть также активно участвует в проектах по освоению арктического шельфа и разработке трудноизвлекаемых запасов углеводородов.

В структуре компании находятся несколько крупных нефтеперерабатывающих заводов и сбытовых предприятий в России, а также доли в зарубежных проектах в Венесуэле, Германии, Белоруссии, Киргизии и других странах.

Роснефть является одним из ключевых налогоплательщиков и работодателей в российской экономике.

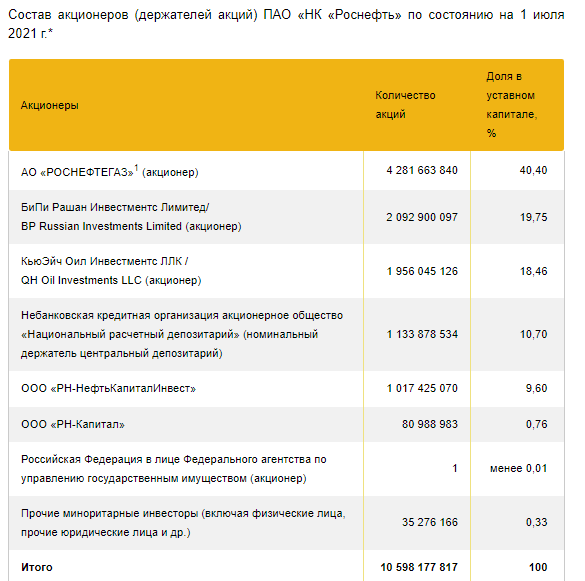

Акционеры и руководство

По итогам I квартала 2022 года BP списала свою долю в «Роснефти», вышла из совместных проектов и отозвала своих представителей в совете директоров российской компании. Убыток для британской стороны от разрыва отношений составил $22,4 млрд долларов. И это довольно интересно, потому как эта доля по-прежнему принадлежит BP, на неё должны начисляться и выплачиваться дивиденды.

Руководитель компании - Главный исполнительный директор, Председатель Правления, Заместитель Председателя Совета директоров ПАО "НК «Роснефть»: Игорь Сечин

С 2008 года Сечин в правительстве курировал вопросы ТЭК. С 2012 года став президентом компании «Роснефть» курирует интересы Российской Федерации, как основного акционера компании.

📆Последний отчёт:

За 3 квартал:

🔸Выручка: 2732 млрд руб.

🔸EBITDA: 1002 млрд руб.

🔸Чистая прибыль, относящаяся к акционерам: 467 млрд руб.

За 9 месяцев

🔸Выручка за 9 месяцев 2023 г. 6612 млрд руб. -8,2% , преимущественно в результате снижения цен на нефть.

🔸EBITDA за 9 месяцев 2023 г. составил 2403 млрд руб +19,3% г/г

Лучшая динамика показателя EBITDA по сравнению с выручкой связана с контролем над расходами, увеличением объемов реализации в восточном направлении и повышением эффективности экспортных поставок.

🔸Чистая прибыль за 9 месяцев 2023 г. составила 1071 млрд руб в1,8 раза превышает уровень аналогичного периода прошлого года.

✅10 ноября Совет директоров рекомендовал промежуточные дивиденды в размере 30,77 рублей на акцию. В общей сложности на выплату дивидендов предлагается направить 326 млрд рублей, или 50% чистой прибыли за 1 пол. 2023 г., в полном соответствии с дивидендной политикой ( выплата 10 января )

Дивиденды

Компания платит 50% от чистой прибыли.

⛽️ Роснефть $ROSN - заработали 101 рубль на акцию за 9 месяцев , простой оценкой за год может быть около 135 рублей.

Дивидендная политика 50% от чистой прибыли. Около 68 рублей на акцию.

Цена - 585 рублей

Потенциальная дивидендная доходность = около 12%

Когда будут выплаты? Опыт этого года -выплата в январе и июле; в 2022ом был только июль; в 2021 июнь и октябрь. Поэтому я не знаю , когда будут платить 😁

➡️Перспективы

Высокая цена нефти и высокая стоимость 💸 в рублях дают основание полагать, что Роснефть сейчас хорошо зарабатывает. Резкой коррекции пока не предвидится и только налог на "сверхдоходы" может попортить фин результаты.

БКС ждёт 760 😇 , Финам ждёт 670, 🤨 ВТБ рекомендует покупать.

Я склоняюсь больше к середине диапазона, но средние оценки аналитиков достаточно невысокие и предполагают апсайд всего 3% к текущим не считая дивидендов (12% см выше).

Какие ещё есть "плюшки"

➕У компании есть одобренная программа выкупа акций на $2 млрд до 31 декабря 2023 года.

➕Восток Ойл и рост добычи газа. Роснефть в среднем увеличивает добычу углеводорода на 6,6%, лучший на нашем рынке. Компания реализует проект Восток Ойл - проект по освоению нефтяных месторождений в Красноярском крае, строительству порта в бухте Север на полуострове Таймыр для вывоза нефти с этих месторождений и строительству нефтепровода к этому порту. Развитие Северного морского пути может значительно увеличить выручку компании в этом направлении.

В рамках реализации флагманского проекта «Восток Ойл» за 9 мес. 2023 г. выполнено более 2,2 тыс. пог. км сейсморазведочных работ 2Д и 1,6 тыс. кв. км работ 3Д, проводится интерпретация полученных данных. Ведется бурение 5 скважин, завершены бурением 3 поисково-разведочные скважины, 8 скважин находятся на стадии испытаний.

В ходе опытно-промышленной разработки Пайяхского кластера за 9 мес. 2023 г. пробурено 34 тыс. м проходки, закончено бурением 11 эксплуатационных скважин. В рамках опытно-промышленной разработки Ичемминского и Байкаловского месторождений продолжается подготовка к бурению – ведутся работы по монтажу буровых установок. До конца 2023 г. планируется приступить к бурению первых скважин.

Компания продолжает строительство магистрального нефтепровода «Ванкор – Пайяха – Бухта Север» и нефтяного терминала «Порт Бухта Север». Идет строительство складских перевалочных объектов Енисейского бассейна, проводятся работы по возведению гидротехнических сооружений, расширению береговой и причальной инфраструктуры.

В период летней навигации на объекты проекта доставлено более 850 тыс. т грузов по Северному морскому пути, Енисейскому и Обь-Иртышскому речным бассейнам. Всего за 9 мес. 2023 г. водным транспортом доставлено 1,1 млн т грузов.

Риски

➖Они присущи всем в отрасли: естественно снижение цен на углеводороды ( мировой фин кризис, рост добычи в странах вне ОПЕК )

➖Укрепление рубля (серьёзно глубоко ниже 90 выгляди пока маловероятным)

➖Новые налоги

Другие обзоры по 🇷🇺 нефти и газу:

Лукойл