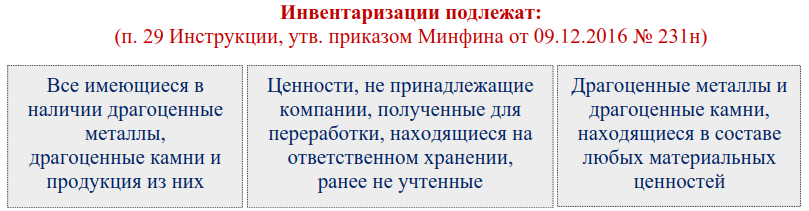

Какие ценности подлежат инвентаризации

Драгоценные материалы, как большинство обычных ТМЦ, подлежат регулярным инвентаризациям. Перечислим, какие ценности Минфин рекомендует регулярно ревизировать.

ВНИМАНИЕ! С 2025 года станет обязательным к применению новый ФСБУ 28/2023 «Инвентаризация». Начать применение стандарта можно и раньше, утвердив новые положения в учетной политике.

Как организации перейти на проведение инвентаризации по ФСБУ 28/2023, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

О сроках, основаниях и особенностях инвентаризации драгоценных металлов и камней расскажем далее.

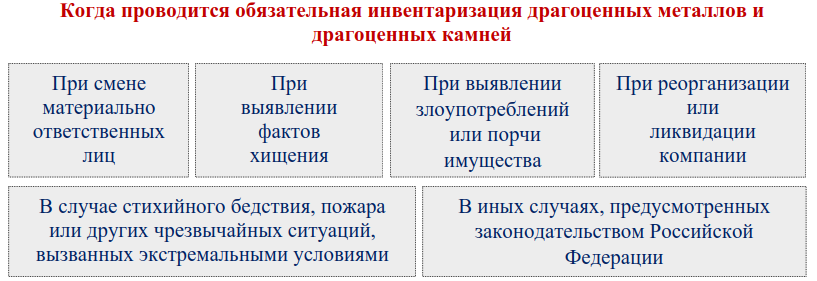

Основания для проверок и их количество

Минимальное количество инвентаризаций драгоценных металлов и камней в году – не менее одной, проводимой в силу закона перед составлением годовой бухгалтерской отчетности. Это при условии, что не менялись материально ответственные лица, отвечающие за данные ТМЦ, и не происходили события, при которых проведение инвентаризаций обязательны.

Напомним основания для обязательных инвентаризаций:

Большинство компаний не ограничиваются только установленными законом обязательными ревизиями и проводят их добровольно по своей инициативе – в любом объеме и по своему графику. Частота проведения таких проверок устанавливается руководством и собственниками компании.

Если требуется проверить отдельные участки хранения «драгоценных» ТМЦ, вместо сплошной инвентаризации проводится выборочная. Таким способом можно проверять ценности, находящиеся в подотчете у сменяемого материально ответственного лица или только в подразделении, где выявлены злоупотребления или порча.

Общий порядок проведения инвентаризации активов и обязательств подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Инвентаризационные сроки драгоценных ТМЦ

На какие сроки ориентироваться при проведении инвентаризации «драгоценных» ТМЦ:

Сроки проведения добровольных инвентаризаций, например, при осуществлении отдельных технологических операций, устанавливаются приказом директора.

Проверочные мероприятия

Чтобы провести инвентаризацию драгоценных металлов и драгоценных камней, потребуется заранее подготовиться – издать приказ, создать инвентаризационную комиссию и т.д. (подробнее в инструкции):

После окончания инвентаризации при выявлении расхождений бухгалтерии необходимо внести корректировки в учет. Как отразить излишки и недостачи «драгоценных» ТМЦ на счетах бухгалтерского учета, расскажем далее.

Оформление итогов инвентаризации ювелирных изделий

Важная часть инвентаризации – занесение фактических данных в акты и описи. Это могут быть унифицированные формы или разработанные компанией и утвержденные руководителем бланки.

Законодательством предусмотрен особый порядок оформления итогов ревизии «драгоценных» ТМЦ:

Если принято решение применять для оформления результатов унифицированные формы, их список выглядит так:

Чтобы применяемым инвентаризационным описям (унифицированным или самостоятельно разработанным) придать официальный статус, нужно утвердить их приложением к учетной политике.

Бухгалтерские корректировки результатов

Выявленные в ходе ревизии отклонения фактических данных от учетных регулируются в следующем порядке:

Какой счет применяется для отражения в учете выявленных недостач, расскажем здесь.

Наказание за ошибки при инвентаризации ювелирных ТМЦ

Закон предусматривает наказание за ошибки, допущенные при инвентаризации «драгоценных» ТМЦ.

О том, когда еще назначаются административные штрафы, расскажем на нашем сайте:

Итоги

Инвентаризация драгоценных металлов и камней проводится в обязательном порядке перед составлением годовой бухгалтерской отчетности, при смене материально ответственных лиц и в иных случаях, предусмотренных законодательством. Она может проводиться и чаще в форме сплошных или выборочных проверок, если такое решение примет руководитель или собственник компании.