Всем здравствуйте и доброго времени суток!

В данной статье раскроем регулирование аудиторской деятельности в России.

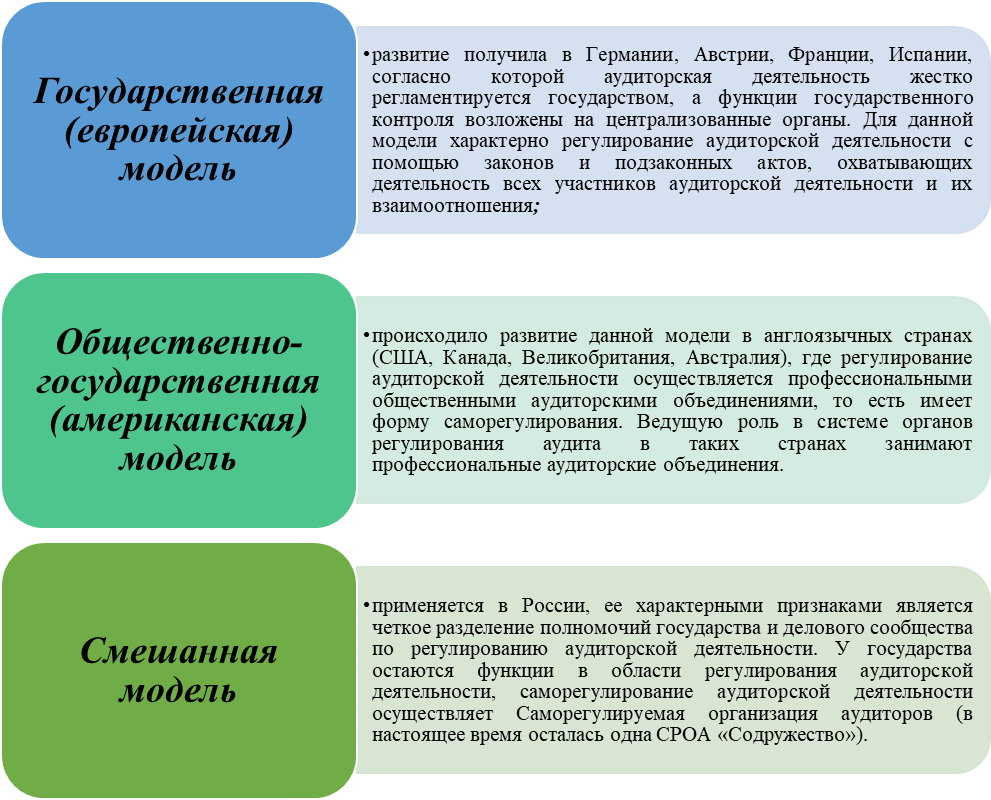

Модели регулирования аудиторской деятельности:

То есть, регулирование аудита в России осуществляют следующие органы:

Уровни документов, регламентирующих аудиторскую деятельность в России

- Кодексы, Федеральные законы (например, ГК, НК, КоАП, ФЗ «Об аудиторской деятельности», ФЗ «О саморегулируемых организациях аудиторов» и др.);

- Международные стандарты аудиторской деятельности (МСАД);

- Документы, разъясняющие выше указанные акты (например, письма, разъяснения Минфина, ЦБ РФ, Кодекс профессиональной этики аудиторов, Правила независимости аудиторов, одобренные Советом по аудиторской деятельности).

- Стандарты СРОА.

- Внутренние распорядительные документы аудиторских организаций, индивидуального аудитора (приказы, методики и др.).

Стандарты аудиторской деятельности – это единые базовые принципы, которым должны следовать все аудиторы в процессе своей профессиональной деятельности.

Соблюдение аудиторских стандартов гарантирует качество аудита и надежность его результатов.

Аудиторские стандарты подразделяются на:

1) Внешние стандарты определяют организацию аудиторской деятельности (МСАД).

2) Внутренние аудиторские стандарты предназначены для применения внутри аудиторского сообщества (СРО аудиторов, аудиторских организациях).

На территории РФ действуют 48 МСАД. Они применяются в России с 2017 года.

Их перечень приведен на сайте Минфина России в разделах Деятельность - Аудиторская деятельность – Стандарты и правила аудита, ссылка: https://minfin.gov.ru/ru/perfomance/audit/standarts/international/documents/#mezhdunarodnye_standarty_obzornykh_proverok

Таким образом, нормативно-правовое регулирование аудиторской деятельности в России осуществляется в рамках модели смешенного регулирования, при этом можно выделить пять основных уровней документов, регламентирующих аудиторскую деятельность от кодексов и федеральных законов до внутренних распорядительных документов.

Ранее представленный материал по данной теме:

Подписывайтесь, ставьте лайки!

Жду комментарии!

Новая информация впереди! 😊📚✨