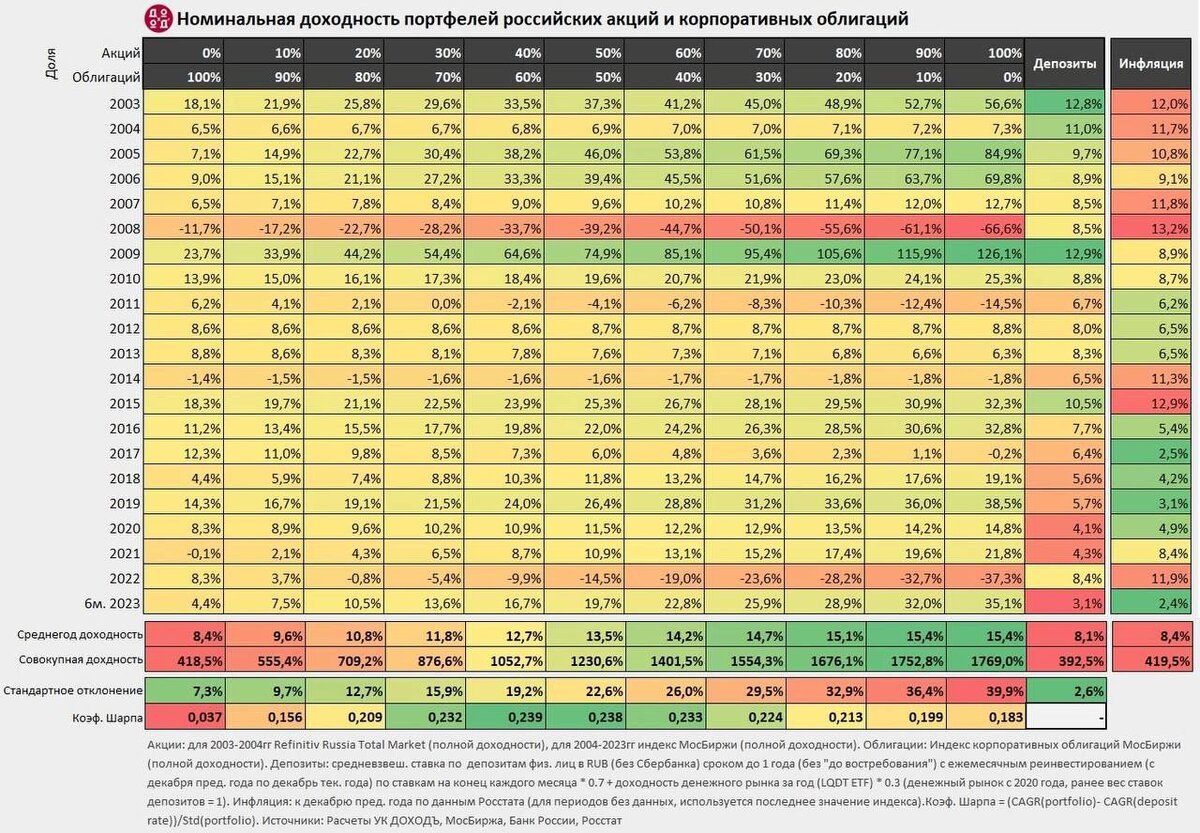

🔸На слайде представлен модельный ряд инвестиционных портфелей Российского рынка из акций и облигаций

🔸Если рассматривать портфели с лево на право, то первый портфель самый консервативный состоящий полностью из облигаций и чем правее мы перемещаемся, тем больше акций у нас прибавляется и тем рискованней становится портфель

🔸Самые консервативные портфели имеют самую низкую доходность, но и меньший риск, который отражается в строке Стандартное отклонение

🔸Ну а самые агрессивные портфели с правой стороны имеют наибольшую доходность, но и риск у них гораздо выше

🔸Чем больше акций в инвестиционном портфеле, тем выше доходность и тем больше Стандартное отклонение (риск)

🔸Поэтому в зависимости какой у вас горизонт инвестирования и какой у вас риск профиль такой вам портфель и нужен здесь всё очень индивидуально

✅Вывод: риск и доходность идут нога в ногу, чем больше доля акций, тем выше Стандартное отклонение инвестиционного портфеля.

Спасибо за внимание❤️