Всем здравствуйте и доброго времени суток!

Сегодня рассмотрим основные квалификационные требования и этические принципы, соблюдаемые аудиторами в ходе своей профессиональной деятельности.

Важнейшие группы навыков аудитора

Качество проведенной аудиторской проверки в значительной степени зависит от компетентности аудитора. Чем выше компетентность аудитора, тем ниже риск ошибочного аудиторского заключения.

К важнейшим группам навыков, которыми должны обладать аудиторы, относятся:

1) интеллектуальные;

2) эмоциональные;

3) профессиональные.

К интеллектуальным навыкам аудитора относятся такие навыки как: планирование, организаторские способности, умение подготовить документы, провести опрос, коммуникабельность и т.д.

Эмоциональные навыки включают в себя умение работать в коллективе, способность вызвать доверие, способность проявлять терпение и т.п.

Профессиональные навыки связаны с соблюдением этических принципов и проведением качественного аудита, например аудиторы должны обладать навыками сбора данных, их обобщение и формирование отчетов, выбора варианта проверки, знание основных правил отбора информации, умение пользоваться инструментами для оценки, анализа и поиска причин выявленных в ходе проверки отклонений.

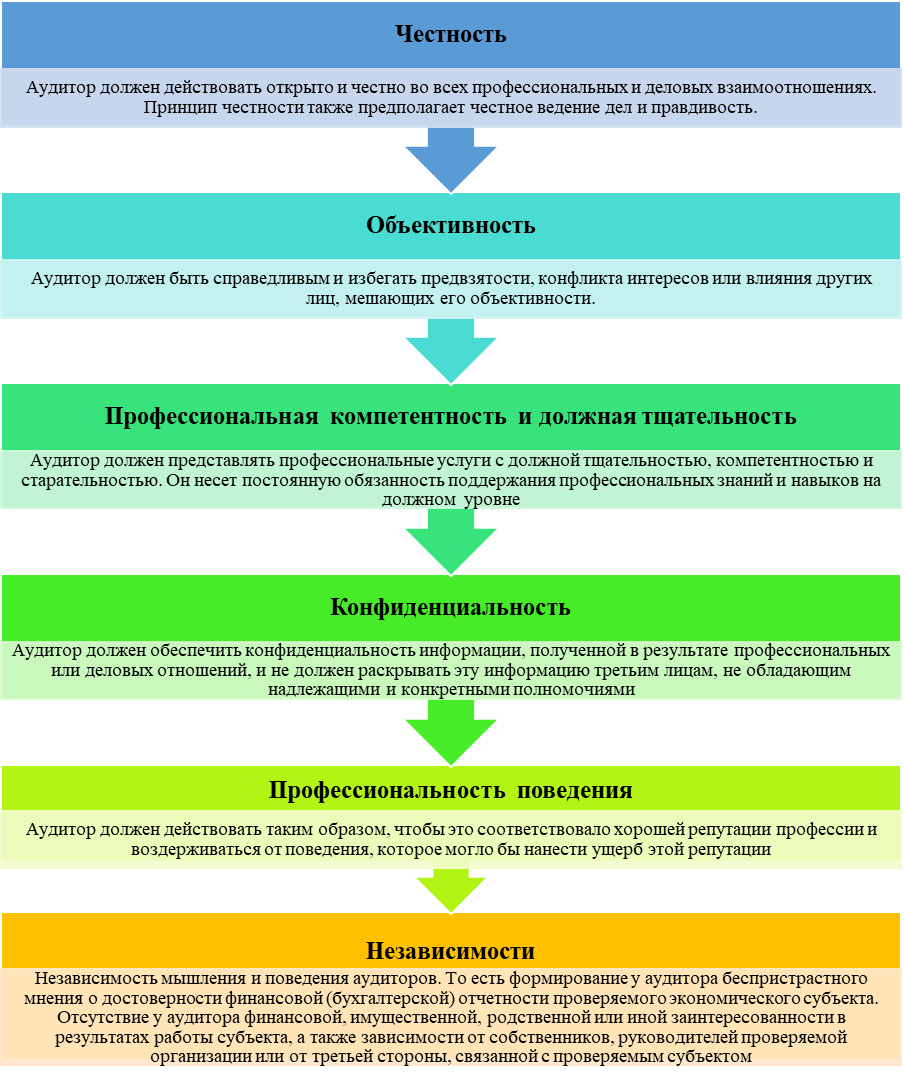

Этические принципы аудита

Согласно Кодексу профессиональной этики аудиторов России и Правилам независимости (утв. Советом по аудиторской деятельности 21.05.2019 и 19.12.2019) аудитор обязан соблюдать следующие основные принципы поведения:

Согласно статье 8 "Независимость аудиторских организаций, аудиторов" Федерального закона № 307-ФЗ от 30.12.2008 г. «Об аудиторской деятельности» аудит не может осуществляться (краткая версия):

1) аудиторскими организациями, руководители и иные должностные лица которых являются учредителями (участниками) аудируемого лица, его руководителем, главным бухгалтером;

2) аудиторскими организациями, руководители и иные должностные лица которых являются близкими родственниками (родители, братья, сестры, дети), а также супругами, родителями и детьми супругов учредителей (участников) аудируемого лица, его руководителя, главного бухгалтера или иного должностного лица, на которое возложено ведение бухгалтерского учета, в том числе составление бухгалтерской (финансовой) отчетности;

3) аудиторскими организациями в отношении аудируемых лиц, являющихся их учредителями (участниками), в отношении аудируемых лиц, для которых эти аудиторские организации являются учредителями (участниками), в отношении дочерних обществ, филиалов и представительств указанных аудируемых лиц, а также в отношении организаций, имеющих общих с этой аудиторской организацией учредителей (участников);

4) аудиторскими организациями, индивидуальными аудиторами, оказывавшими в течение трех лет, непосредственно предшествовавших проведению аудита, услуги по восстановлению и ведению бухгалтерского учета, а также по составлению бухгалтерской (финансовой) отчетности физическим и юридическим лицам, в отношении этих лиц;

5) аудиторами, являющимися учредителями (участниками) аудируемого лица, его руководителем, главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, в том числе составление бухгалтерской (финансовой) отчетности;

6) аудиторами, являющимися учредителям (участникам) аудируемого лица, его руководителям, главному бухгалтеру или иному должностному лицу, на которое возложено ведение бухгалтерского учета, в том числе составление бухгалтерской (финансовой) отчетности, близкими родственниками (родители, братья, сестры, дети), а также супругами, родителями и детьми супругов;

7) аудиторскими организациями в отношении аудируемых лиц, являющихся страховыми организациями, с которыми заключены договоры страхования ответственности этих аудиторских организаций;

8) аудиторскими организациями, индивидуальными аудиторами в отношении бухгалтерской (финансовой) отчетности аудируемых лиц, являющихся кредитными организациями, с которыми ими заключены кредитные договоры или договоры поручительства;

9) работниками аудиторских организаций, являющимися участниками аудиторских групп, аудируемыми лицами которых являются кредитные организации, с которыми ими заключены кредитные договоры или договоры поручительства.

Аттестация аудиторов

Согласно статье 11 Федерального закона № 307-ФЗ от 30.12.2008 г. «Об аудиторской деятельности» квалификационный аттестат аудитора выдается саморегулируемой организацией аудиторов при условии, что лицо, претендующее на его получение:

1) сдало квалификационный экзамен;

2) имеет на дату подачи заявления о выдаче квалификационного аттестата аудитора стаж работы, связанной с осуществлением аудиторской деятельности либо ведением бухгалтерского учета и составлением бухгалтерской (финансовой) отчетности, не менее трех лет. Не менее двух лет из последних трех лет указанного стажа работы должны приходиться на работу в аудиторской организации.

Квалификационный экзамен проводится единой аттестационной комиссией, которая создается совместно всеми саморегулируемыми организациями аудиторов в порядке, установленном уполномоченным федеральным органом.

Квалификационный аттестат аудитора выдается без ограничения срока его действия.

Основания и порядок аннулирования квалификационного аттестата аудитора раскрываются в статье 12 Федерального закона № 307-ФЗ от 30.12.2008 г. «Об аудиторской деятельности».

Квалификационные требования, предъявляемые к аудиторам

Уверенность и доверие к процессу аудита зависят от компетентности лиц, проводящих аудит. Эта компетентность должна быть продемонстрирована на основе:

− личных качеств аудитора;

− способности применять знания и умения, которые приобретаются посредством образования, опыта работы, подготовки в качестве аудиторов и опыта проведения аудитов.

Некоторые знания и умения, являются общими для аудиторов систем менеджмента качества и экологического менеджмента, а некоторые специфичны для аудиторов по отдельным дисциплинам.

Аудиторы развивают, поддерживают и улучшают свою компетентность посредством постоянного повышения квалификации и регулярного участия в аудитах.

Общие знания и навыки аудиторов

Аудиторы должны обладать знаниями и умениями в следующих областях:

а) принципы, процедуры и методы аудита, позволяющие аудитору выбирать такие способы работы, которые соответствуют различным аудитам и обеспечивают последовательное и систематичное их проведение.

Аудитор должен уметь:

− применять принципы, процедуры и методы аудита;

− результативно планировать и организовывать работу;

− проводить аудит в согласованные сроки;

− расставлять приоритеты и концентрироваться на важных вопросах;

− собирать информацию путем результативных опросов, наблюдений и анализа документов, включая записи и данные;

− понимать применимость и последствия использования метода выборки для аудита;

− проверять точность собранной информации;

− подтверждать достаточность и соответствие свидетельств аудита для обоснования наблюдений и заключений по результатам аудита;

− оценивать факторы, которые могут повлиять на надежность наблюдений и заключений по результатам аудита;

− использовать рабочие документы для регистрации действий по аудиту;

− подготавливать отчеты по аудиту;

− обеспечивать конфиденциальность и безопасность информации;

− результативно общаться самостоятельно, используя знание языка, или через переводчика;

б) система менеджмента и справочные документы, позволяющие аудитору понять объем аудита и применить критерии аудита. Знания и умения в этой области должны охватывать:

− применение систем менеджмента для различных организаций;

− взаимодействие между составными элементами системы менеджмента;

− стандарты на системы менеджмента качества или системы экологического менеджмента, применимые процедуры или другие документы системы менеджмента, используемые как критерии аудита;

− понимание различия между справочными документами и приоритетности тех или иных документов;

− применение справочных документов к различным ситуациям в процессе аудита;

− информационные системы и технологии утверждения, обеспечения безопасности, рассылки и управления документами, данными и записями;

в) организационные ситуации, позволяющие аудитору понимать производственную ситуацию в организации. Знания и умения в этой области должны охватывать:

− размер, структуру, функции организации и взаимосвязи (подразделений) внутри нее;

− общие бизнес-процессы и относящуюся к ним терминологию;

− культурные и социальные традиции проверяемой организации;

г) применимые законы, технические регламенты и другие требования, относящиеся к соответствующей дисциплине, позволяющие аудитору работать с учетом и пониманием требований, которые применимы к проверяемой организации. Знания и умения в этой области должны охватывать:

− местные, региональные и национальные кодексы, законы, нормативные правовые акты и технические

регламенты;

− контракты и соглашения;

− международные договоры и конвенции;

− другие требования, которые касаются организации и выполнять которые организация обязалась.

Руководители аудиторских групп должны обладать дополнительными знаниями и умениями в руководстве аудитом для обеспечения его результативности и эффективности. Руководитель аудиторской группы должен быть способен:

− планировать аудит и результативно использовать ресурсы в процессе аудита;

− представлять аудиторскую группу при контактах с заказчиком аудита и проверяемой организацией;

− организовывать и руководить членами аудиторской группы;

− обеспечивать руководство и сопровождение работы аудиторов-стажеров;

− руководить аудиторской группой при вынесении заключений по результатам аудита;

− предупреждать и разрешать конфликты;

− подготавливать и завершать отчет (акт) по аудиту.

Общие требования к образованию, опыту работы и подготовке в качестве аудитора и руководителя аудиторской группы

Аудиторы должны обладать следующим образованием, опытом работы, подготовкой в качестве аудитора и опытом проведения аудитов:

1. Они должны иметь законченное высшее образование (экономическое или юридическое – как показывает практика), достаточное для приобретения соответствующих знаний и навыков.

2. Они должны обладать опытом работы (не менее трех лет, не менее двух лет в аудиторской организации), способствующим повышению знаний и навыков. Этот опыт работы должен быть в технической и руководящей сферах или в профессиональной области, предусматривающей принятие решений, решение проблем и контакты с другими сотрудниками, занимающими руководящие и специальные должности, сотрудниками, занимающими аналогичные должности, потребителями и/или другими заинтересованными сторонами.

3. Они должны пройти полную подготовку в качестве аудитора, которая способствует повышению знаний и навыков. Такая подготовка может быть проведена организацией, где работает аудитор, или сторонней организацией.

4. Они должны иметь опыт проведения аудитов. Этот опыт должен быть получен под управлением и руководством аудитора, обладающего компетентностью руководителя аудиторской группы по такой же дисциплине.

5. Постоянно повышать свою профессиональную квалификацию (статья 11 Федерального закона № 307-ФЗ от 30.12.2008 г. «Об аудиторской деятельности») не менее 40 часов, в общем объема не менее 120 часов за три последовательных календарных года.

Руководитель аудиторской группы должен обладать дополнительным опытом проведения аудитов для повышения знаний и навыков. Дополнительный опыт должен накапливаться во время работы в качестве руководителя аудиторской группы под руководством и наблюдением другого аудитора, обладающего компетентностью руководителя аудиторской группы.

Основные требования к персональным качествам аудиторов

Аудиторы должны обладать личными качествами, которые давали бы им возможность действовать в соответствии с базовыми принципами аудита.

Требования к профессиональным умениям аудиторов

Для успешного проведения проверок аудитор должен уметь:

− тщательно готовиться перед началом проверки и перед каждым последующим ее этапом;

− проводить как начальную, так и итоговую встречу (это особенно важно для главного аудитора);

− собирать информацию без проявления агрессивности или запугивания (хороший аудитор заставляет проверяемых вести себя непринужденно);

− осуществлять сбор объективных данных с минимальной суетой, используя визуальные наблюдения, анализ выбранной документации и интервью (опрос);

− проводить опрос самых различных по уровню и рангу сотрудников организации;

− подтверждать свои выводы конкретными свидетельствами и документами (не быть голословными);

− указывать на области для беспокойства путем устных сообщений о них проверяемым при первой возможности, идентифицируя соответствующие обстоятельства, включая вовлеченных лиц, но не делая утверждения о виновности людей, а указывая на отказ процесса системы менеджмента;

− определять статус несоответствия и его серьезность с обоснованием своих утверждений перед руководством проверяемой организации;

− осуществлять подготовку письменных отчетов о несоответствии, обладающих ясностью, объективностью и непредвзятостью, таких, которые могут быть прочитаны и поняты даже человеком, не участвовавшим в проверке, через несколько месяцев и даже лет после его написания (при написании отчета не требуется красота стиля, важно, чтобы написанное было понятно другим специалистам);

− добиваться согласия и конструктивного отношения к обнаруженным несоответствиям, а также планирования реалистичных корректирующих действий и разработки графиков их осуществления (когда заполняется бланк регистрации несоответствий, представитель проверяемого подразделения расписывается в том, что он ознакомлен и согласен с выявленным несоответствием; после этого на следующей части бланка представитель подразделения должен сформулировать (составить план) и указать срок выполнения корректирующих мероприятий, а аудитор своей подписью подтверждает, что план достаточно хорош, чтобы обнаруженные несоответствия были устранены; аудитор не должен заниматься разработкой корректирующих мероприятий и графиков их проведения);

− записывать все ключевые факты, имеющие отношение к проверке, в окончательном отчете (акте), который (вместе с бланками регистрации несоответствий) войдет в постоянный протокол качества;

− пользоваться авторитетом аудитора, данным ему по должности, при решении спорных вопросов, когда не удается достичь единого мнения с проверяемыми (при практической работе явных конфликтных ситуаций бывает не так уж много).

В ходе осуществления профессиональной деятельности аудиторы имеют право (статья 13 Федерального закона "Об аудиторской деятельности"):

- беспрепятственного посещения контролируемых объектов;

- проверки физического наличия имущества (инвентаризации);

- опечатывать объекты и помещения (ревизоры гос. органов);

- проверки всей документации;

- на копирование информации и документов;

- изъятия документов;

- доступа в электронные системы данных;

- на использование собственных технических средств (компьютеры, калькуляторы, телефоны);

- получения разъяснений;

- привлечения к проверке экспертов и другие.

Обязанностями аудитора являются следующие:

- соблюдения законодательства;

- надлежащего хранения документов;

- запрет на вмешательство в деятельность проверяемого объекта;

- неразглашения информации;

- документирования процессов контроля;

- составления итогового документа по результатам контроля;

- по информированию проверяемых организаций;

- постоянно повышать свою квалификацию;

- прочие обязанности.

Проверяемые лица (должностные лица и (или) представители юридического лица и индивидуальные предприниматели или их представители при проведении мероприятий по контролю имеют право:

- получать информацию, предоставление которой предусмотрено законами и иными нормативными правовыми актами;

- присутствовать при проведении контроля;

- знакомиться с документами по итогам контроля;

- обжалования действий контролера;

- иные права.

Аудируемые лица имеют следующие обязанности:

- обеспечить условия для контроля;

- предоставлять документы;

- давать разъяснения;

- по устранению недостатков;

- иные обязанности.

Процесс оценки компетентности аудиторов

Для качественного проведения аудита проводится внутренняя (на уровне аудиторской организации) и внешняя (на уровне саморегулируемой организации аудиторов, Министерства финансов и ЦБ РФ) оценка компетентности деятельности аудиторов. При этом данная оценка деятельности аудиторов и руководителей аудиторских групп должна планироваться, реализовываться и регистрироваться в соответствии с процедурами по программе аудита для обеспечения получения объективных, последовательных, полных и надежных результатов. Процесс оценки должен выявить необходимость в повышении профессиональных знаний и умений.

Оценка аудиторов происходит на следующих этапах:

− начальное оценивание лиц, желающих стать аудиторами;

− оценивание аудиторов как части процесса формирования аудиторской группы в ходе текущей деятельности аудиторов;

− постоянное оценивание характеристик аудитора с целью идентификации потребностей, необходимых для поддержания и улучшения знаний и навыков.

Оценка проводиться проводится специалистом или комиссией с использованием одного или нескольких методов, изложенных в таблице.

Таблица 1 – Основные методы оценки аудиторов

По итогам применения методов оценки собранная информация о персонале сравнивается с критериями, установленными для профессии «Аудитор», утвержденный Приказом Министерства труда и социальной защиты РФ от 19.10.2015г. № 728н «Об утверждении профессионального стандарта «Аудитор». Если персонал не соответствует критериям, то требуется дополнительные подготовка, опыт работы и/или проведение аудитов, после чего должна быть проведена повторная оценка.

Таким образом, аудитор должен обладать интеллектуальными, эмоциональными и профессиональными навыками: планированием, организаторскими способностями, коммуникабельностью; умением работать в коллективе, способностью вызвать доверие, способностью проявлять терпение; должны соблюдать этические принципы, обладать профессиональными знаниями и опытом работы, а также непрерывно повышать свою квалификацию. Аудитор должен иметь следующие личные качества: быть порядочным, открытым, дипломатичным, наблюдательным, проницательным, разносторонним, упорным, решительным, самостоятельным. При этом деятельность аудитора постоянно перепроверяется для соблюдения всех требований, составления всех необходимых документов при осуществлении аудиторской деятельности и повышения качества аудита.

Ранее представленный материал по данной теме:

Подписывайтесь, ставьте лайки!

Рада Вашим комментариям!

Новая информация впереди! 😊📚✨