Содержание:

- Прибыль рекордная. Но есть проблема

- Дивиденды

- Итоги и выводы

Роснефть есть у меня в портфеле, поэтому смотрю на отчёт внимательно.

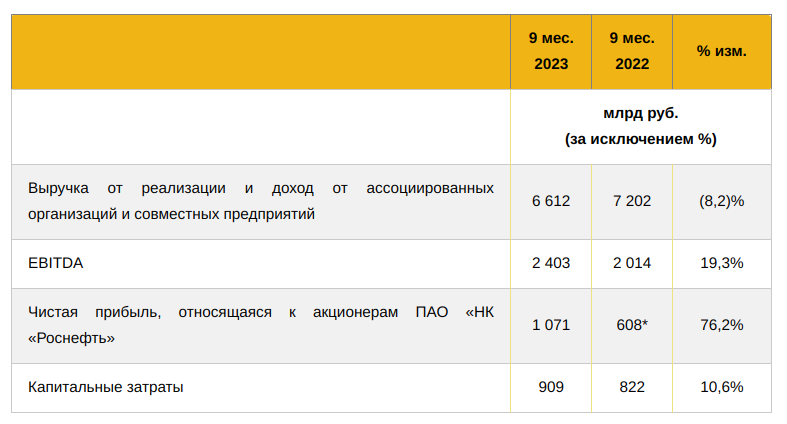

Роснефть раскрывает всё меньше и меньше данных: выручка, EBITDA и чистая прибыль. Больше знать нам не разрешают. Ладно, работаем с тем, что есть.

Цифры сильные:

По разочарованному тону западных СМИ мы заранее знали, что с экспортом нефти у РФ всё отлично. А слабый рубль и высокие цены на нефть обещали рекордный квартал. Отчёт подтвердил все самые смелые ожидания.

Прибыль рекордная. Но есть проблема

Чистая прибыль впечатляет:

И было бы вообще всё хорошо, если бы не выручка:

В целом, динамика выручки тоже без сюрпризов. РФ участвует в сделке ОПЕК+ по сокращению экспорта нефти. На результатах работы это сказывается.

Но почему чистая прибыль и выручка так сильно разошлись?

Тут тоже никаких сюрпризов. Спасибо налоговому кодексу. Этот момент уже разбирала в блоге. В начале года ситуация была весёлой: нефть продавали дороже потолка, а налоги платили так, как будто потолок работает. Государство постепенно лавочку прикрывает, скоро этого эффекта не будет.

Важный момент. Мне кажется, не все обратили внимание. Я думаю, государство налогами со временем заберёт прибыль, опустит маржинальность бизнеса до обычного уровня.

Дивиденды

За первое полугодие Роснефть в январе выплатит 30,77 руб. Если Роснефть в 4-м квартале продолжит работать как в 3-м, дивиденды за второе полугодие получатся в районе 40. А это по текущим ценам в районе 7% за полгода. За год под дивидендам будет рекорд.

Получится ли повторить рекордный квартал? Не знаю. Нефть уже не $90, рубль тоже крепче стал. Ещё и добычу РФ в рамках сделки ОПЕК+ собирается немного снизить.

А в следующем году будет сложнее. Государство на законодательном уровне снижает дисконт по нефти. Государству не нравится, что нефтяные компании не доплачивают налоги.

Сечин, понимая, к чему всё идёт, заранее перешёл в наступление. Объясняет, что работать итак нелегко, а вы тут со своими налогами:

- Большое влияние на деятельность Компании оказывает постоянное изменение системы налогообложения отрасли. Непроработанное решение по сокращению демпфера спровоцировало кризис на внутреннем рынке топлива в августе – сентябре текущего года. А уже в октябре Минфином России были инициированы очередные изменения одного из базовых параметров налогообложения в нефтяной отрасли – порядка определения цены на нефть для налоговых целей.

- Предусмотрено экономически не обоснованное снижение прогнозных дифференциалов цены российской нефти к цене на нефть сорта Brent.

- Все это существенно затрудняет долгосрочное планирование инвестиций и дальнейшую реализацию уже начатых проектов.

- Постоянное усиление санкционного давления – практически в каждом раунде санкций вводятся ограничения, негативно влияющие на деятельность Компании.

Посмотрим, кто победит в этом споре. Бюджет на следующий год непростой. При такой прибыли нефтяные компании будут под пристальным вниманием.

Итоги и выводы

Мне всё нравится. Отчёт замечательный, перспективы отличные. Над проектом Восток Ойл работа идёт, в плане перспектив Роснефть кажется самой привлекательной.

ЦБ угрожает поднять ставку до 16% уже в декабре. Такая высокая ставка — большая проблема для акций. Но Роснефть продолжаю держать. В портфеле слишком много рублей. Для диверсификации нужны экспортёры. Среди всех вариантов нефтяные компании кажутся самыми интересными.

Если бы не ставка ЦБ, Роснефти у меня в портфеле было бы больше.

Подписывайтесь, чтобы не пропустить новые публикации!

Ваши "лайки" - лучшая обратная связь для автора блога!

Чуть раньше статьи выходят в Телеграм

Ещё у меня есть VK