Настороженность сменяет оптимизм ноября на рынке облигаций: ОФЗ потребовалось 2 дня, чтобы доходности вернулись к 12% годовых. Индекс ОФЗ последовал за рублем. Обратил внимание на доходность ОФЗ 26223, которая стала приближаться к ключу.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

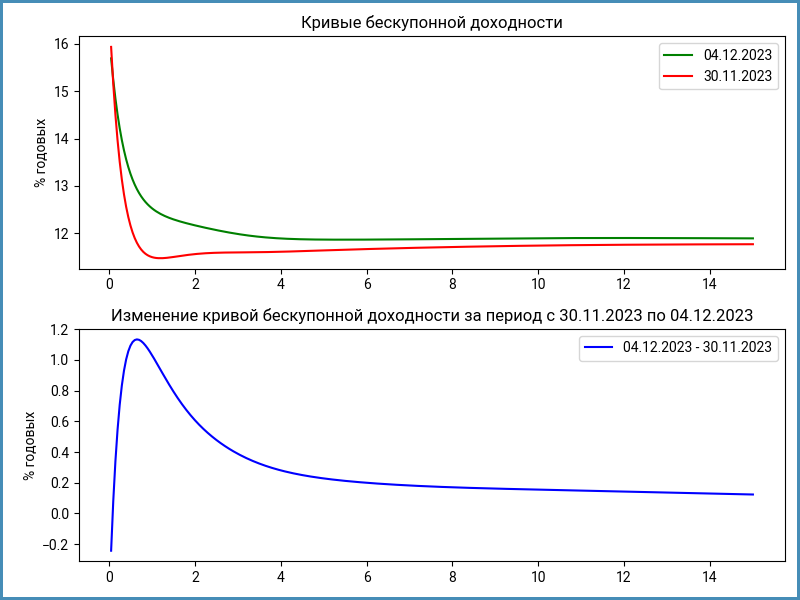

Кривая бескупонной доходности ОФЗ и отдельные выпуски

Реальность любит разрушать теории. Рост ОФЗ связывали с банками: соблюдать нормативы по риску и ликвидности проще для госбумаг. Выглядело нелогичным продавать ОФЗ, фиксировать убытки и получать отрицательную переоценку. Банки не продают гособлигации, цены держатся, декабрь закрывается оптимистично. Не отрицаю роли банков, но гипотеза стабильности цен оказалась под вопросом. ОФЗ начали падать в пятницу и ускорили движение в понедельник.

Выросли доходности вдоль всей кривой ОФЗ. Пик пришелся на срок до 1 года: +1,1%. Снижение около нулевой отметки – свойство формулы расчета.

ОФЗ 26223 – единственный выпуск с доходностью выше 12% годовых на 30 ноября. Цифра составила 13,53% годовых, если быть точным. Ситуация поменялась за 2 дня: доходность ОФЗ 26223 ушла на 14,25% годовых, подтянулся к 13% годовых ОФЗ 26227, часть длинных выпусков вернулась к 12% годовых. Отрицательная переоценка бумаг с дюрацией 3,5+ лет доходила до 1,4%.

Сохраняется расхождение ставок денежного рынка и коротких ОФЗ: RUSFAR на 1 и 3 месяца котируется выше 15% годовых. Доходность ОФЗ 26223 только преодолела уровень 14% годовых.

Динамика курса рубля и ОФЗ

Разворот индекса RGBI за 2 дня совпал с ослаблением рубля. Рост рубля поддерживал оптимизм ноября: рынок игнорировал данные Росстата по инфляции.

Сомневаюсь, что банки решили сократить позиции в ОФЗ в пользу валюты: это было бы забавно.

Другой вариант – продажа ОФЗ нерезидентами в рамках обмена активами или оффшорных покупок. Результат увидим в очередном отчете Банка России: в пользу предположения будет говорить резкое снижение объема бумаг у нерезидентов.

Итоги

Инфляция прошлой недели добавила пессимизма: все чаще звучит в прогнозах ключевая ставка 17% на декабрьском заседании Банка России. Посмотрим, что покажет Росстат 6 декабря.

Доходности ОФЗ не обязаны следовать за ключом, если только рынок не теряет уверенность в скором окончании роста ставок. Тем интереснее поведение среднего и длинного конца кривой.

Наступает сложное время для корпоративных эмитентов: ОФЗ возвращаются к 12% годовых, придется ставить высокие купоны, чтобы заинтересовать инвесторов.

При частичном или полном использовании ссылка на источник обязательна.