Из чего складывается цена на ОСАГО?

Прежде чем перейти к формулам и нормативным документам попробую простыми словами описать ценообразование ОСАГО.

Полис для каждого автомобилиста рассчитывается индивидуально.

За мою практику приходили люди и говорили: "А вот у моего соседа по гаражу цена полиса Х руб. а почему у меня ХХХ руб.? не справедливо..."

Предлагаю разобраться по пунктам:

1. Мы не знаем где сосед приписан, Коэффициент территории (КТ) рассчитывается на основе адреса регистрации, указанного в паспорте

собственника авто. Тут всё логично чем выше на улицах автомобильный трафик, тем чаще происходят ДТП и выплаты, по этой логике самые высокие КТ обычно в мегаполисах. Возможно у соседа прописка в "Прочие города и населенные пункты" с КТ 0,76

А мы живем и прописаны в Москве, где тот же самый Коэффициент территории(КТ) равен 1,8 а в Челябинске или Мурманск и того больше 1,88. (держитесь ребята)

2. Далее по популярности разнице в конечной стоимости полиса ОСАГО идет так называемый КБМ Коэффициент «бонус-малус»

Это показатель безаварийного вождения, который рассчитывается для каждого водителя на основе данных о страховых выплатах по ДТП, которые случились по его вине. Он отражает риск наступления страхового события и влияет на стоимость полиса.

Чем дольше вы ездите без аварий, тем ниже будет значение КБМ и тем дешевле вам обойдется полис ОСАГО. Максимальная скидка на ОСАГО будет при КБМ, равном 0,46. (про статистику по г. Москве я писал чуть раньше пост читай здесь) У соседа 0,46, а у вас 1 вот и разница.

3. Коэффициент мощности автомобиля (КМ)

Тут всё просто, чем меньше у соседа л/с в машине тем меньше он платит за полис, если под вашим капотом более 150 лошадей вы опять попали под максимальный коэффициент 1,6 ( радует одно, для тех у кого 300-400-500 или даже 600 л/с не заплатят больше 1,6)

Помню как мне было обидно когда у меня был W Passat B7 там было 152л/с. не думаю, что при 148 л/с я бы заметил разницу в динамике разгона, но разницу в стоимости полиса я ощутил (20%)

Самый низкий КМ присваивается малолитражкам мощностью до 50 л. с. — 0,6, а самый высокий — 1,6 — мощным автомобилям, у которых под капотом больше 150 л. с. Всего существует шесть градаций КМ (данные из РСА).

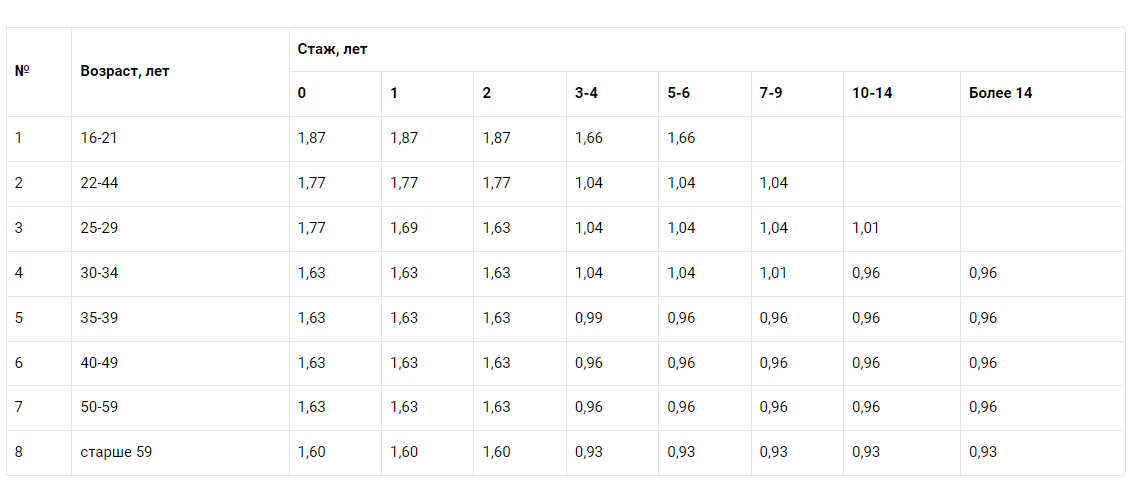

4. Коэффициент «возраст-стаж водителя» (КВС) тут еще проще, чем моложе и не опытней водитель, тем дороже ему приходится платить за полис ОСАГО.

Таблица:

Пожалуй это основные моменты.

Важно если вдруг вы решите оформить полис без ограничений по количеству водителей, сразу готовьтесь заплатить с повышающим Коэффициент ограничения (КО) тут нужно будет умножить на 2,32

Самое интересно началось с сентября 2022года когда ЦБ расширил тарифный коридор по БТ (базовый тариф) — от 1 646 до 7 535 рублей.

И тут каждый страховщик по своему усмотрению для каждого клиента может установить размер базового тарифа как ему хочется.

Размер ставки зависит от разнообразных факторов, который отличается у разных страховщиков.

Большинство компаний учитывает марку авто, регион, семейное положение автовладельца, пол, допущенных к управлению лиц, был ли пролонгирован договор и т. д. в некоторых компаниях учитывают более 50 факторов.

Есть хорошая новость страховщики не имеют права ставить размер базового тарифа в зависимость от национальности, вероисповедания, политических взглядов и должности автовладельца и выходить за рамки обозначенной вилки в 7 535руб.

Мы плавно движемся к финалу заявленной темы статьи.

Цена полиса формируется из базовой ставки, умноженной на ряд коэффициентов ОСАГО. о основных вы уже прочитали выше.

В отличие от базовой ставки, которая варьируется в рамках тарифного коридора, коэффициенты остаются у всех страховщиков неизменными.

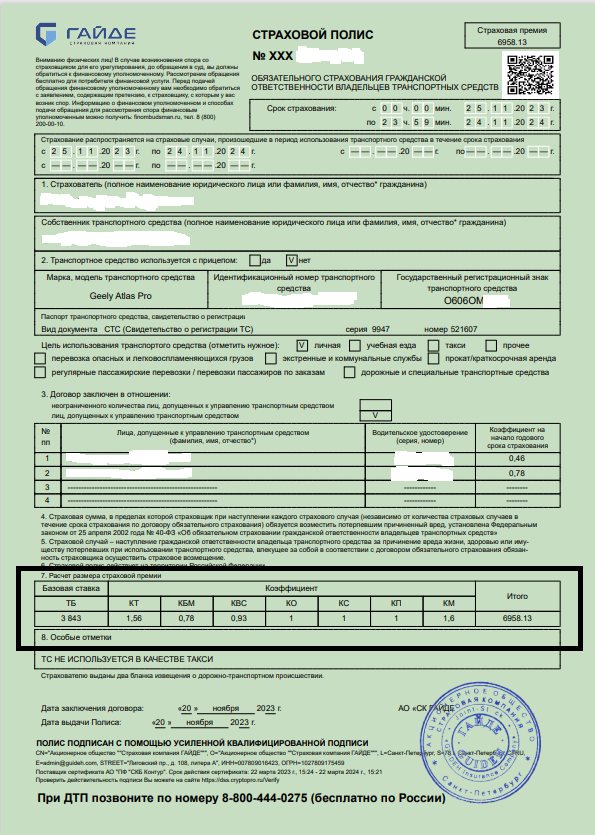

А вот и долгожданная формула расчета для особо искушенных и желающих самостоятельно рассчитать свой полис ОСАГО

БТ x КТ x КБМ x КВС x КО x КМ x КС = итог

Расшифровываем:

БТ (базовый тариф) — от 1 646 до 7 535 рублей.

КТ (территориальный коэффициент): от 0,64 до 1,88.

КБМ (коэффициент «бонус-малус»): с апреля 2022 года — от 0,46 до 3,92 (чем больше стаж безаварийной езды, тем выше скидка, при получении прав или долгого перерыва в страховании он равен 1,17).

КВС (коэффициент возраста и стажа): от 0,83 до 2,27.

КО (коэффициент ограничения, влияет на стоимость полиса при покупке страховки с неограниченным числом водителей): 1 — если водитель один или их несколько и все вписаны в полис; 2,32 — при оформлении полиса с функцией «без ограничений».

КМ (коэффициент мощности двигателя): от 0,6 до 1,6 (чем мощнее авто, тем выше коэффициент).

КС (коэффициент сезонности, зависит от того, сколько месяцев в году используется авто): от 0,5 до 1.

Если вам не хочется заниматься самостоятельным расчетом полиса ОСАГО пишите мне слово ОСАГО в вотсап +7(903)588-49-10 я помогу вам найти лучшие условия и цену.

Или самостоятельно по ссылке тут ( я сам делаю расчет по данному калькулятору он выдает цены по основным страховщикам и вы можете приятно удивится какая разница может быть в стоимости полиса, причину вы уже знаете, всему виной "плавающая базовая ставка по ОСАГО"

P.S.

Из за плавающего тарифа на ОСАГО лучше заранее продлить полис, тем самым с экономив на страховке.

Чем ближе к окончанию полиса, тем дороже как правило его стоимость.

Новый полис начнет действовать сразу как закончится текущий полис.

Всегда ваш Савельев Виталий

#продавецспокойствия