Кто должен применять новый арендный стандарт

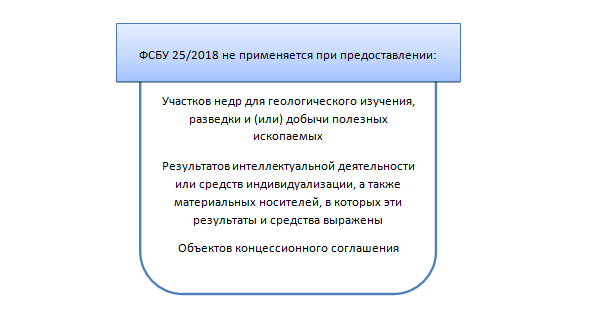

Сначала обозначим, кто обязан применять ФСБУ 25, а кто может вздохнуть спокойно. На схеме перечислены те счастливчики, которые по нормам нового стандарта аренды не должны его применять.

Как видим, лизинг автомобиля не исключен из операций, для которых стандарт не применяется.

Помимо перечисленных случаев ФСБУ 25 не применяют государственные организации.

Также для понимания, нужно или нет применять ФСБУ, важно разобраться, классифицируется ли объект бухучета как объект аренды.

Учитывая тему нашей статьи, сразу скажем, что, конечно, лизинг автомобиля следует отражать в соответствии с новым стандартом. Но и здесь есть послабления:

- Если договор лизинга заканчивается до конца года, начиная с которого применяется стандарт, то по данному договору стандарт может не применяться.

- Если фирма имеет право применять упрощенные способы ведения учета, то новый стандарт она может применять только в отношении новых договоров лизинга, то есть заключенных после начала применения стандарта. Договоры лизинга, заключенные ранее, можно учитывать по-старому.

ОБРАТИТЕ ВНИМАНИЕ! Стандарт стал обязательным с 2022 года, но его можно было применять и раньше. Поэтому пункты, указанные выше, надо соотносить со своей ситуацией, исходя из года начала применения ФСБУ 25 в вашем конкретном случае.

Таким образом, договор лизинга, заключенный в 2022 году и действующий более года, необходимо в любом случае отражать по правилам, изложенным в новом стандарте. Далее покажем проводки лизинга автомобиля у лизингополучателя.

Кто платит транспортный налог при лизинге? Ответ — в нашей статье.

Какими проводками отражается лизинг у лизингополучателя

ВАЖНО! По новому стандарту неважно, на чьем балансе, согласно договору лизинга, числится лизинговое имущество — на балансе лизингодателя или на балансе лизингополучателя. Это одно из значительных отличий от прежнего порядка отражения лизинга.

Для лучшего понимания разобьем операции с лизинговым имуществом на три стадии:

- получение автомобиля в лизинг;

- ежемесячный расчет по лизингу;

- выкуп автомобиля из лизинга.

ОБРАТИТЕ ВНИМАНИЕ! В данной статье мы рассматриваем бухгалтерский учет операций лизинга. Налоговый учет при ОСНО имеет свои особенности и также отличается от прежнего порядка учета.

Как учитывать лизинг при расчете налога на прибыль? Оформите пробный бесплатный доступ к «КонсультантПлюс» и переходите в готовое решение, где описан новый порядок налогового учета лизинга.

Приведем бухпроводки по лизингу автомобиля у лизингополучателя на первой стадии.

Получение предмета лизинга

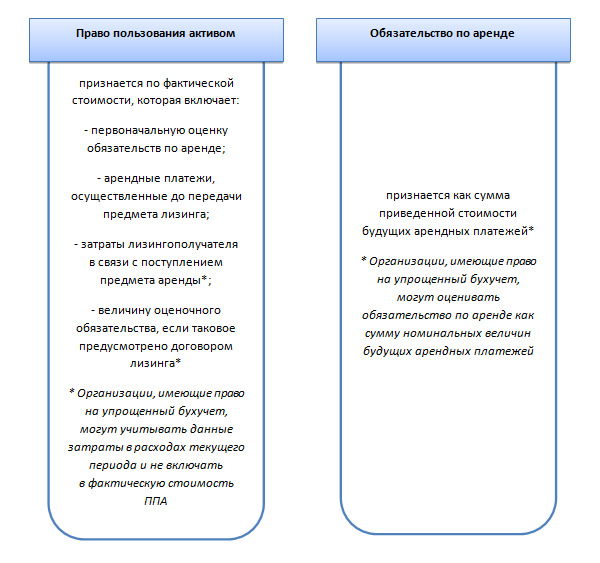

Если упрощать, то по новым правилам при получении авто в лизинг мы должны отразить в учете не получение ОС, а:

- право пользования активом (ППА);

- обязательство по аренде.

ВАЖНО! Сумма приведенной стоимости определяется путем дисконтирования ее номинальных величин. Подробно, как произвести дисконтирование, мы писали в статье.

Проводки по принятию предмета лизинга к учету приведены в таблице.

Лизинговые платежи и проценты

Здесь приведем проводки учета лизинга автомобиля у лизингополучателя по периодическим лизинговым платежам.

Выкуп авто

Как правило, при лизинге автомобиля после окончания срока лизинга автомобиль выкупается лизингополучателем. В этот момент он из состава ППА переходит в состав ОС. Сумма выкупной стоимости включается в общую стоимость по договору лизинга.

Бухгалтерские проводки при лизинге автомобиля у лизингополучателя по операциям выкупа представлены в таблице.

Автомобиль из лизинга может быть выкуплен досрочно. Какие проводки по лизингу автомобиля у лизингополучателя необходимо сделать при досрочном выкупе, мы приводим ниже.

Далее переводим ППА в состав ОС так же, как и при выкупе по графику.

Об учете лизинга при УСН мы писали в нашем материале.

Как перейти на новый стандарт

Допустим, организация решила учитывать все договоры лизинга по новым правилам с 2022 года. Сделать это надо ретроспективно. Организации, имеющие право на упрощенные способы ведения учета, могут перевести действующие договоры лизинга на новые правила в упрощенном порядке.

Покажем переходные проводки, если автомобиль в лизинге на балансе лизингополучателя, а также если он находится на балансе лизингодателя. Повторимся, что для учета по новым правилам совершенно неважно, на чьем балансе числится лизинговый автомобиль.

Чтобы перейти на ФСБУ 25/2018, необходимо:

- определить перечень договоров лизинга, по которым совершается переход;

- определить размер ППА и обязательства по аренде по каждому такому договору.

На начало года, с которого начинается применение ФСБУ 25, делаем следующие проводки:

- Переходим на новый арендный стандарт упрощенным способом.

- Приводим учет в соответствие с новым арендным стандартом ретроспективным способом.

Как отражает по новым правилам лизинг лизингодатель? Переходите в путеводитель «КонсультантПлюс», где разобраны все нюансы отражения лизинга у лизингодателя. Это бесплатно.

Итоги

С 2022 года применение ФСБУ 25/2018 обязательно для всех. Но есть некоторые исключения, когда можно не применять новый стандарт. Также для тех, кто имеет право на упрощенные способы ведения бухучета, предусмотрены послабления: переводить на новый стандарт можно только новые договоры, а текущие продолжать учитывать по-старому.