По базовому сценарию развития рынка от BIMCO (Baltic and International Maritime Council, Балтийский и международный морской совет) спрос на грузоперевозки по итогам 2023 года вырастет на 2,5-3,5%, далее на 0,5-1,5% в 2024 году и на 1-2% в 2025 году.

Средняя дальность перевозки в 2023 году может также увеличиться на 0,5–1,5% и на 0–1% в 2024 и 2025 годах соответственно.

Начиная с 2024 года, может наблюдаться снижение поставок угля. Поставки железной руды и зерна из Южной Америки. Перевозки бокситов из Гвинеи напротив — продолжат расти, что еще больше увеличит средний объем и дальность перевозок, заявляют эксперты BIMCO.

Сценарии развития от МВФ

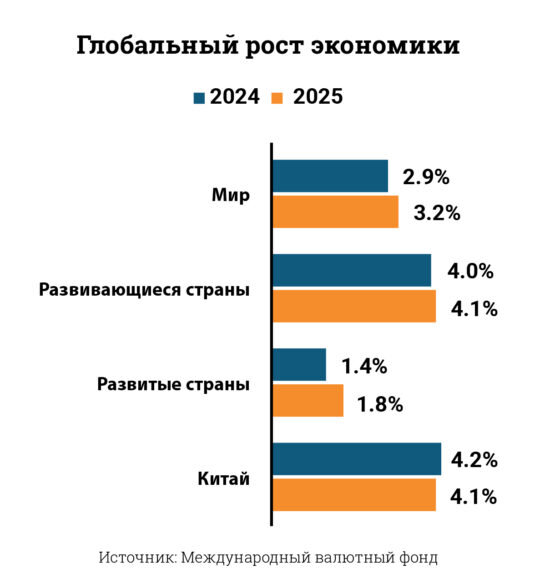

В октябре Международный валютный фонд прогнозировал рост мирового ВВП на 2,9% в 2024 году и на 3,2% в 2025 году. Борьба с инфляцией во многих странах с развитой экономикой будет продолжать оказывать влияние на экономический рост в 2024 году.

Однако вероятность роста мирового ВВП менее, чем на 2%, оценивается МВФ всего на 15% (в прошлом прогнозе такой сценарий прогнозировался на 25%). При этом МВФ прогнозирует уменьшение инфляции без серьезного спада экономической активности.

В 2025 году экономические условия могут улучшиться по мере снижения процентных ставок в странах с развитой экономикой. Однако ожидается, что глобальный экономический рост останется ниже среднегодового темпа роста в 3,7%, который был зафиксирован в период с 2010 по 2019 год.

Ожидается, что экономика Китая в 2023 году вырастет на 5,0% и далее в 2024 и 2025 годах на 4,2% и 4,1% соответственно. Правительство Китая недавно объявило о мерах по стимулированию экономики страны, на которые выделило 1 трлн китайских юаней, что, по мнению МВФ, может привести к росту ВВП КНР на 5,4% в 2023 году и на 4,6% в 2024 году.

Тем не менее, несмотря на все меры господдержки, рост ВВП Китая в 2024 и 2025 годах замедлится из-за слабого рынка недвижимости и низкого спроса на товары.

По оценкам ВМФ, при негативном сценарии ВВП Китая может вырасти всего на 2,5% в 2025 году. В таком случае спрос на перевозку сухих грузов в период 2024-2025 гг. может вырасти на один пункт меньше, чем в базовом сценарии.

Железная руда

Читать новость Поставки железной руды в страны ЕС продолжают снижаться — Branchero CostaСталелитейная промышленность Европы все более уходит в тень Азии, на долю ЕС приходится всего 7% мирового производства стали .

Как прогнозирует BIMCO, мировые поставки железной руды в 2023 году вырастут на 3,5-4,5% и на 1-2% в 2024 и 2025 годах соответсвенно, чему будет способствовать рост спроса на сталь. По оценкам Всемирной ассоциации производителей стали (World Steel Association), в 2024 году мировой спрос на сталь вырастет на 1,9%. В странах с развитой экономикой прогнозируется рост спроса, тогда как в Китае он может замедлиться.

Кризис на рынке недвижимости в Китае влияет на внутренний спрос на сталь. За первые три квартала 2023 года ввод нового жилья в стране упал на 23,7% по сравнению с аналогичным периодом прошлого года или на 52,5% по сравнению с тем же периодом 2021 года. Сейчас китайское правительство пытается принимать ряд мер для поддержки спроса на рынке недвижимости.

Как передает МВФ, в случае если эти меры помогут, то эффект от них в части спроса на сталь, можно будет увидеть только с 2025 года.

В 2024 году инфраструктура, производство и экспорт на другие азиатские рынки могут стимулировать производство стали в Китае.

Уголь

По оценкам BIMCO, поставки угля в 2023 году вырастут на 4,5-5,5% и далее снизятся на 1-2% в 2024 году и на 2-3% в 2025 году.

Международное энергетическое агентство (International Energy Agency) прогнозирует, что спрос на уголь достигнет пика в середине 2020-х годов. Точный год пикового спроса неизвестен, и допускается, что это может быть и 2023 год.

По оценкам МЭА в одном из сценариев, в 2030 году мировой спрос на уголь может быть на 13,8% ниже, чем в 2022 году. В Китае — крупнейшем потребителе и импортере угля — пик прогнозируется ориентировочно на 2025 год. Более того, в странах с развитой экономикой спрос на уголь падает уже сейчас.

При этом в Китае и Индии активно развивается собственная добыча угля, что ставит импорт под угрозу.

Читать новость Морской экспорт угля из России в октябре сократился на 42%Китай сокращает закупки из-за высоких запасов в портах.

В КНР пока импорт остается более конкурентоспособным по сравнению с внутренней добычей, тем более в 2023 году на шахтах страны были проблемы с безопасностью, что привело к ограничению добычи.

В Индии горнодобывающая промышленность росла очень быстро, но вместе с ней рос и спрос, что позволило сохранить те же темпы импорта.

По прогнозам BIMCO, импорт угля из Китая и Индии в ближайшие годы останется стабильным или даже вырастет. Тем не менее, совокупный рост импорта в странах Азии не превзойдет спад, который происходит в странах с развитой экономикой.

Зерно

BIMCO прогнозирует снижение поставок зерна в 2023 году на 1-2% и далее увеличение на 2-3% в 2024 и 2025 годах.

В 2024 году объемы поставок могут поддержать рост экспорта кукурузы и сои на 9,8% и 4,2% соответственно, а экспорт пшеницы может упасть на 3,2%. В 2025 году восстановление объемов риса, соевого шрота и пшеницы может привести к увеличению поставок.

Несмотря на позитивный прогноз, риски снижения поставок остаются. В Бразилии стоит необычно жаркая и сухая погода, что вызывает обеспокоенность по поводу предстоящего урожая сои. По планам в стране ожидался рекордный урожай, но неопределенность привела к росту цен. Жара также может повлиять на урожай кукурузы в Бразилии.

Читать новость Минсельхоз подтвердил прогноз об экспорте более 65 млн тонн зерна из РФВ настоящий момент завершается уборочная компания.

Мелкие насыпные грузы

В 2023 и 2024 годах отгрузки мелких насыпных грузов вырастут на 2–3% и на 3–5% в 2025 году. В 2024 году BIMCO прогнозирует продолжение роста перевозов мелких навалочных грузов, особенно среди руд металлов.

Энергетический переход продолжит стимулировать спрос на алюминий, бокситы, медь и никель. В 2025 году восстановление экономических условий в странах с развитой экономикой может привести к дополнительному росту небольших оптовых поставок, особенно стали и строительных материалов.

Судостроительный портфель

Читать новость С начала 2023 года в эксплуатацию вошли 416 балкеров — IntermodalАнализ рынка балкеров от брокерского агентства Intermodal.

По оценкам BIMCO, флот балкеров в 2023 году вырастет на 2,9%, еще на 2,4% в 2024 году и на 2,0% в 2025 году. Также 2023 году на 2-3% вырастет предложение. Точная величина увеличения будет зависеть от общего снижения скорости плавания и уменьшения количества узких мест. В 2024, и в 2025 году снижение скорости плавания может привести к росту предложения лишь на 1-2%.

Количество заказов на строительство судов сухогрузного флота в общем портфеле заказов всех мировых верфей сейчас составляет 8,1%. Ожидается, что поставки достигнут 33,2 млн DWT в 2024 году и 27,2 млн DWT в 2025 году.

Быстрее всего в 2024 и 2025 годах будет расти сегмент Supramax, где предполагается введение в строй 13,4 млн DWT и 10,0 млн DWT соответственно. Портфель заказов судов типа Capesize составляет лишь 5,1% флота, ожидается введение 7,2 млн DWT как в 2024, так и в 2025 году.

Утилизация и скорости

Как заявляет BIMCO, утилизация судов в 2024 году составит 8,7 млн DWT и 6,8 млн DWT в 2025 году. На слом в основном пойдут суда, которые стали менее конкурентоспособны из-за климатических норм.

Средняя скорость плавания в 2024 году может упасть от 0,5% до 1,5% и от 0% до 1% в 2025 году. В 2024 году будут присвоены первые рейтинги индикатора интенсивности выбросов углекислого газа (CII), а выбросы CO2 от судоходства будут включены в Систему торговли выбросами Европейского Союза, что повлияет примерно на 12% всех перевозок сухих грузов. Однако влияние новых правил CII на скорость плавания пока до конца неясно.

В 2025 году потенциальное повышение фрахтовых ставок может предотвратить значительное снижение скорости плавания.

Спрос и предложение

В целом, по мнению BIMCO, в 2023 году баланс спроса и предложения ужесточится, в 2024 году стабилизируется, и затем снова ужесточится в 2025 году. Ожидается, что в 2023 году предложение вырастет на 2-3%, на 1-2% в 2024 и 2025 годах. Прогнозируемый спрос вырастет на 3,5-4,5%, 1-2% и 1,5-2,5% в 2023, 2024 и 2025 годах соответственно.

По негативному сценарию развития спроса, баланс спроса и предложения в 2024 и 2025 годах ослабнет. В этом случае может увеличиться утилизация судов и снизиться скорость.

На протяжении большей части 2023 года индекс Baltic Dry оставался низким, особенно в летние месяцы года. Однако с сентября он стремительно восстановился благодаря более высоким спотовым ставкам на суда типа Capesize. В целом в 2023 году сегмент Capesize показал хорошие результаты, особенно в сравнении с другими небольшими судами, чему способствовал высокий спрос на железную руду, уголь и бокситы.

Читать новость За первые десять месяцев 2023 года поставки угля в страны с развитой экономикой упали на 17%Япония, Корея, ЕС - сегодня крупнейшие импортеры, на долю которых приходится 94% всех поставок угля в страны с развитой экономикой.

Перспективы по сегментам

В течение оставшейся части 2023 года и в 2024 году BIMCO прогнозирует стабилизацию фрахтовых ставок на уровне средних значений 2023 года. В 2025 году ставки фрахта могут вырасти по мере увеличения спроса.

Перспективы для развития сегмента Capesize пока позитивные, несмотря на не столь большой спрос. Небольшой портфель заказов будет ограничивать рост предложения.

Суда Supramax и Handysize могут выиграть от высокого спроса на зерно. Тем не менее, большой портфель заказов на суда класса Supramax может сдержать рост ставок на этот сегмент, особенно в 2024 году.

Суда Panamax могут столкнуться с проблемами в части спроса — на уголь приходится более половины грузов в сегменте Panamax. Несмотря на падения спроса на уголь в 2024 году BIMCO не ожидает резкого снижение фрахтовых ставок. Однако скорее всего здесь ожидается конкуренция со стороны судов типа Capesize и Supramax.