Секреты копилки пенсионеров: как бабушки и дедушки умудряются откладывать деньги даже на скудную пенсию. Отчего современная молодежь не доверяет банкам?

Молодежь и опытные: разница стратегий

Социологи ВЦИОМа выявили существенные различия в подходах к сбережениям и накоплениям у российской молодежи и старшего поколения. Об этом свидетельствуют данные исследований, проведенных в 2022 и 2023 годах.

В частности, среди молодых людей гораздо меньше тех, кто регулярно откладывает часть доходов. Так поступают 40,5% представителей молодого поколения и 62% пожилых респондентов.

При этом почти половина пенсионеров жалуются на нехватку денег для нормальной жизни.

Большинство молодежи (58%) считают, что не стоит доверять банковской системе и хранить там свои сбережения. Лучше, по их мнению, вкладывать средства в то, что можно контролировать лично – будь то недвижимость, бизнес или другие активы.

В то же время старшее поколение более лояльно относится к инструментам, предлагаемым банками и финансовыми организациями. Пенсионеры охотнее доверяют свои накопления банковской системе в виде депозитов, обезличенных металлических счетов и так далее.

При этом сами молодые люди в качестве наиболее надежных инструментов для сохранения и преумножения средств называют:

- инвестиции в недвижимость (67%);

- покупку драгметаллов с драгоценностями (35%);

- лишь 17% упоминают банковские вклады.

Причины несостыковки (спорные)

Эксперты объясняют такое различие во взглядах разницей жизненного опыта и приобретенных навыков.

Если старшее поколение выросло в условиях относительной экономической стабильности, то молодые застали кризисы, дефолты, волатильность национальной валюты. Однако я бы поспорил. У каждого поколения свои ситуации для проверки.

Это не могло не сказаться на их подходах к управлению личными финансами. Отсюда и недоверие к финансовым институтам, и стремление контролировать свои сбережения напрямую через материальные активы, недвижимость, криптовалюты и так далее.

Впрочем, некоторые эксперты считают, что в текущих экономических реалиях именно консервативные финансовые инструменты вроде банковских депозитов и вложений в гособлигации могут быть оптимальным решением для сохранения и приумножения средств граждан.

То есть те, кто постарше - правы?

А вот инвестиции в криптовалюты, золото, недвижимость на фоне высокой инфляции и экономической неопределенности чреваты повышенными рисками для рядовых вкладчиков и инвесторов.

Что говорят официальные исследования

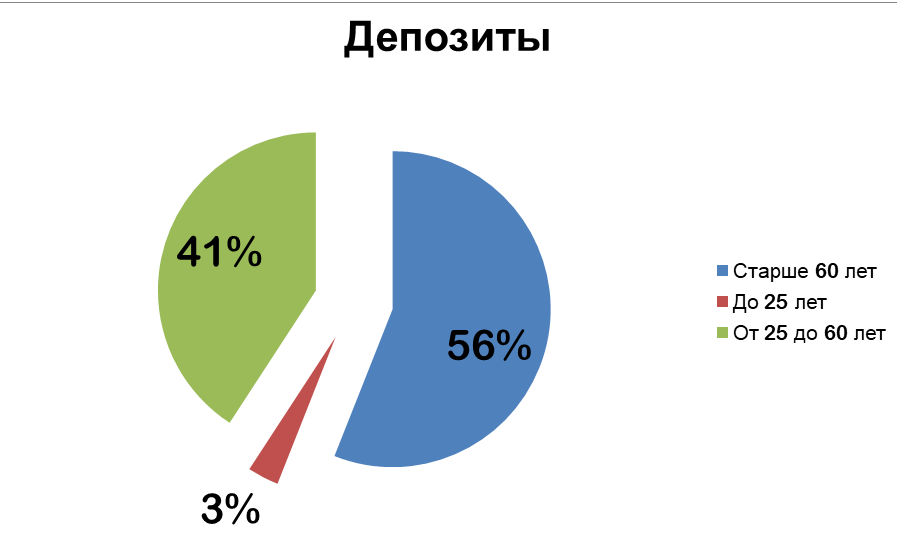

Помимо данных опросов ВЦИОМа, разницу в подходах к личным финансам между молодежью и пожилыми подтверждает и статистика Центробанка по структуре банковских вкладов граждан.

Так, по итогам 2022 года на долю лиц старше 60 лет приходилось 56% всего объема розничных депозитов.

А вот молодые люди до 25 лет обеспечивали лишь 3,2% этого показателя.

Эксперты объясняют такое соотношение тем, что у пожилых людей больше возможностей откладывать часть пенсионных выплат и накоплений. В то время как молодежь зачастую тратит львиную долю заработка на текущее потребление и нужды.

Старшее поколение более разумно и рачительно подходит к трате средств, экономит на мелочах и откладывает про запас. Молодым же свойственно жить одним днем, тратить деньги на развлечения, гаджеты, путешествия. Отсюда и разница в объемах накоплений.

Как откладывать сейчас

При этом некоторые эксперты считают, что в условиях кризиса и экономической неопределенности молодому поколению тоже стоит задуматься о большей финансовой самодисциплине и отказаться от части трат в пользу накоплений.

Даже небольшие ежемесячные отчисления в размере 5-10% от заработка могут с течением времени превратиться в солидную подушку безопасности.

А в сложные времена такая подушка никогда не будет лишней.

Подходы к управлению личными финансами у представителей разных поколений действительно сильно различаются. И время покажет, чья стратегия окажется более выигрышной в долгосрочной перспективе.

Спасибо за подписки! 🙏

Давайте обсуждать, в какие инструменты лучше инвестировать сейчас - в комментариях.